¿Qué bonos corporativos comprará el BCE?

Los mercados de renta fija han reaccionado con fuerza al anuncio realizado el 10 de marzo por el Banco Central Europeo, en el que la entidad reveló su nuevo programa de compras de deuda corporativa (CSPP, por sus siglas en inglés). Los diferenciales del crédito con grado de inversión (IG) denominado en euros se estrecharon una media de 20 puntos básicos. No obstante, muchos de los detalles del CSPP son todavía inciertos. La publicación, ayer, del acta de la última reunión de política monetaria no ha aportado demasiada claridad al respecto. Lo único que sabemos de momento es que, a partir del fin del segundo trimestre de 2016, el BCE comenzará a comprar bonos con grado de inversión en euros emitidos por compañías no bancarias establecidas en la eurozona. El BCE también ha declarado que los bonos admitidos con arreglo al sistema de activos de garantía del Eurosistema serían un «punto de partida» para el universo de activos elegibles en el marco del CSPP, pero que podrían aplicarse normas y restricciones adicionales.

Como decíamos, existe mucha incertidumbre en torno a los detalles. ¿Cuánto comprará el BCE cada mes? ¿Operará tanto en el mercado primario como en el secundario? ¿Aplicará alguna clave de asignación de capital, como en el caso de su programa de compras de deuda soberana? ¿Qué porcentaje máximo de cada emisión de deuda corporativa admitida podrá tener en cartera el BCE? ¿Se verá el BCE obligado a vender si un bono de su cartera ve rebajada su calificación por debajo del grado de inversión? Todas estas preguntas –y muchas más– siguen sin respuesta.

Aplicando una serie de criterios, hemos realizado una criba del universo de deuda corporativa para llegar a un conjunto de valores admisibles para las compras del BCE (véase la siguiente tabla). Nuestro análisis sugiere que podría haber 971 bonos en el radar del BCE, por un total de 640.000 millones de euros.

Algunos de nuestros filtros son de mero sentido común (por ejemplo la denominación en euros, la exclusión de los bancos, de deuda híbrida y de ciertos instrumentos subordinados), mientras que otros son completamente debatibles:

- Calificación de crédito: hemos incluido todos los bonos corporativos a los que al menos una de las tres mayores agencias calificadoras (Moody’s, S&P y Fitch) ha concedido una calificación de grado de inversión. Esto podría ser demasiado generoso, al incluir a emisores crossover/ángeles caídos con nota inferior a grado de inversión (mientras la más alta sea BBB- o superior). Al mismo tiempo, podría ser demasiado restrictivo, ya que en su marco de garantías colaterales, el BCE también acepta ratings de DBRS como cuarta agencia calificadora externa.

- País: el anuncio del BCE dice «compañías no pertenecientes al sector bancario establecidas en la zona euro». Con la intención de ceñirnos a la letra del anuncio, hemos empleado el «país de constitución» como parámetro de nuestro filtro. Esto da como resultado una representación excesiva de los Países Bajos, ya que bastantes compañías (como por ejemplo BMW y DT) emiten bonos desde entidades jurídicas domiciliadas en dicho país. También conduce a la inclusión de compañías claramente ajenas a la región, en casos en que el vehículo desde el cual se han emitido los bonos se ha constituido en la eurozona. Tal vez sea más útil emplear «país de riesgo» como parámetro de criba (o como filtro adicional). Si cualquier compañía puede simplemente constituir una sociedad instrumental en algún país de la eurozona para emitir bonos denominados en euros –con independencia de dónde esté ubicada su sede central, dónde desarrolle sus actividades o dónde se encuentre su principal fuente de ingresos–, cualquier compañía no bancaria con calificación de grado de inversión del planeta sería admisible, en teoría.

- Sector: Sabemos que los bancos estarán excluidos del programa, pero ¿qué hay de otras entidades financieras? Hemos incluido bonos de compañías de seguros (pero no T1 o T2) y de sociedades de inversión inmobiliaria (REIT) en el universo de activos admitidos.

- Criterios adicionales: Asimismo, hemos excluido emisiones de menor tamaño (inferiores a 200 millones de euros) y bonos que vencen en un plazo de un año y medio, pues no anticipamos que el BCE vaya a comprar emisiones menos líquidas, o a querer verse obligado a reinvertir frecuentemente la liquidez resultante de bonos que llegan a su vencimiento.

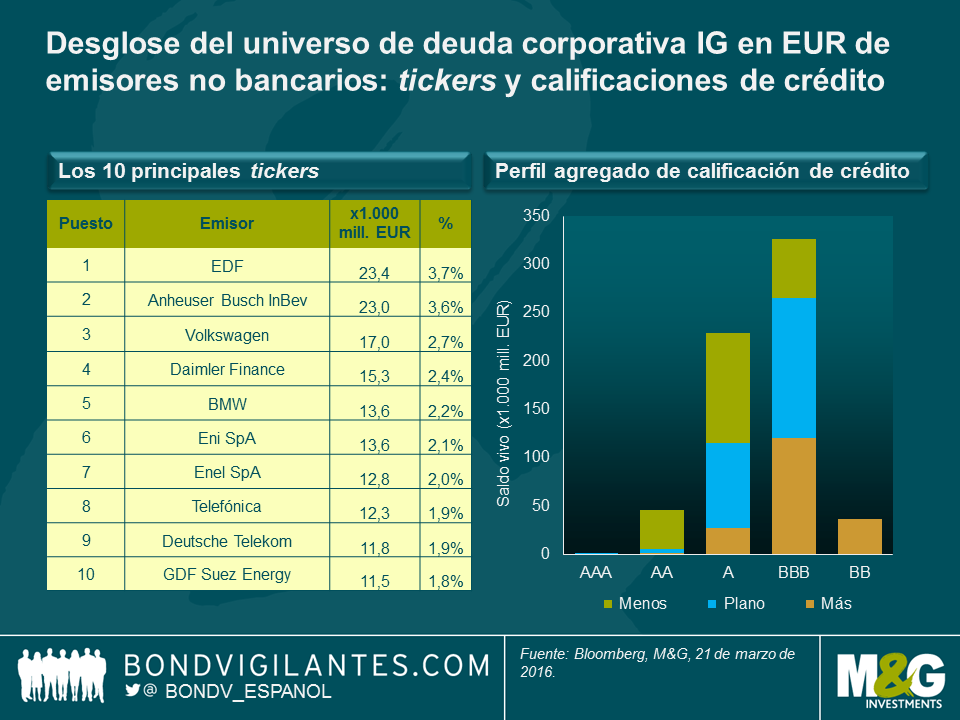

Teniendo en cuenta estas grandes salvedades, hemos desglosado nuestro universo estimado de bonos admitidos por el BCE (véase el gráfico). Los mayores beneficiarios, con cantidades particularmente importantes de bonos en circulación potencialmente elegibles, son EDF y Anheuser-Busch InBev, que representan un 3,7% y un 3,6%, respectivamente, de dicho universo. En términos de calificaciones de crédito agregadas, más de la mitad del universo se compone de bonos BBB (51,1%), seguida de bonos A (35,8%).

<img class%

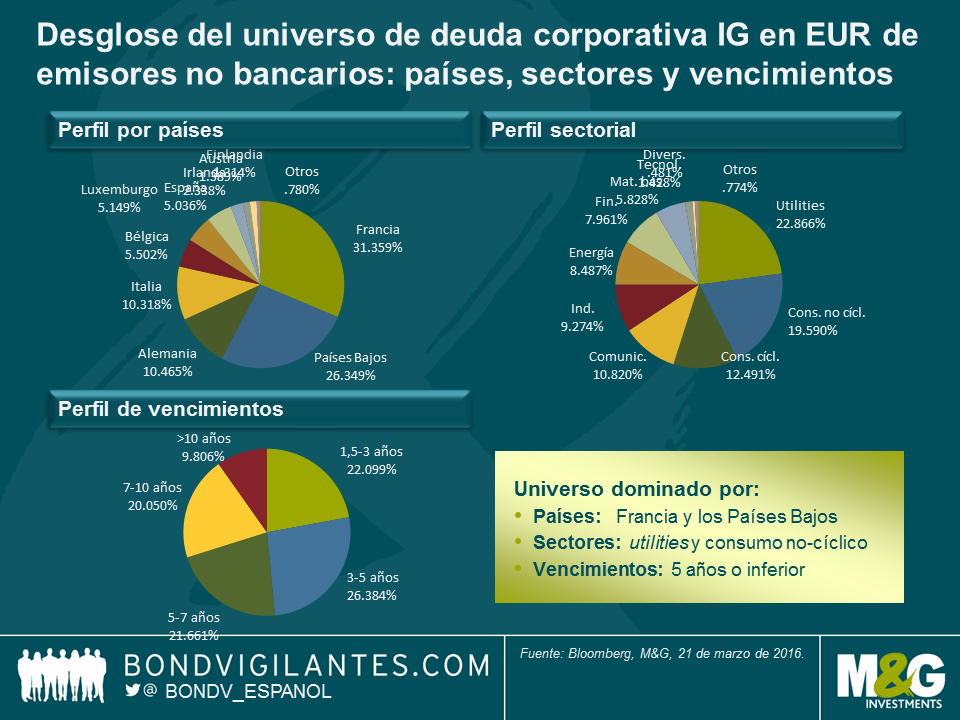

Por países, las compañías francesas serían las más beneficiadas (un 31,4%), como ya pronosticamos en 2014 (ver la entrada de blog de Anjulie). Los Países Bajos (26,3%) –con un gran número de compañías tenedoras domiciliadas– y Alemania (10,5%) las siguen en segundo y tercer puesto. Todo apunta a que utilities (22,9%) será el sector de actividad dominante, por delante de consumo no cíclico (19,6%) y consumo cíclico (12,5%). En general, el segmento de deuda corporativa con grado de inversión denominada en euros tiene una duración relativamente corta en comparación con el mercado equivalente en dólares. Por consiguiente, no sorprende que alrededor de la mitad de nuestro universo potencialmente admisible (el 48,5%) esté compuesto de bonos con vencimientos hasta 5 años.

Ante la inminente llegada de un nuevo comprador al mercado, ¿significa esto que deberíamos lanzarnos a comprar todo el crédito en euros que podamos? No necesariamente. Aunque los bonos corporativos denominados en euros presentan una valoración atractiva respecto a la deuda soberana, los diferenciales de estos títulos –tanto con grado de inversión como especulativos– se han venido estrechando desde mediados de febrero. El rally de estos bonos se aceleró de forma notable debido a la euforia de los inversores en torno al anuncio del BCE, y en este momento, una porción elevada de los beneficios esperados podría estar ya descontada en sus precios. Si se comparan los fundamentales de riesgo de crédito subyacentes y los niveles de diferencial actuales, ciertos emisores presentan valoraciones que podrían considerarse elevadas.

En base a nuestra criba, y asumiendo que el BCE puede comprar una tercera parte de cada emisión de deuda corporativa admitida, el tamaño del universo admisible ronda «solamente» los 210.000 millones de euros. Sin embargo, las compras de activos totalizarán 80.000 millones de euros al mes, o 960.000 millones al año. Al comparar estas cifras, creemos que las compras de crédito serán seguramente un suplemento incremental para las de títulos públicos, quizá del orden de unos 5.000 millones de euros mensuales. Por consiguiente, es muy posible que el cupo de compras de bonos corporativos, una vez se comunique, decepcione a un mercado con unas expectativas excesivamente alcistas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes