Tipos de interés negativos: ¿un impuesto sobre el ahorro? No olvidemos el impuesto sobre la renta

Recientemente se ha debatido mucho la tesis de que la introducción de tipos de interés negativos por parte de los bancos centrales equivale a un impuesto sobre el ahorro. Esto es evidente, y es una de las críticas de cómo los tipos negativos pueden distorsionar el comportamiento económico. No obstante, no estamos hablando de un fenómeno nuevo. No olvidemos que el valor del dinero siempre se ha visto recortado por el enemigo tradicional del ahorrador: la inflación. Afortunadamente, los tenedores de liquidez se han visto casi siempre compensados mediante el pago de intereses por el hecho de depositarla en una cuenta bancaria. ¿Se ve esto ahora amenazado por los tipos de interés negativos?

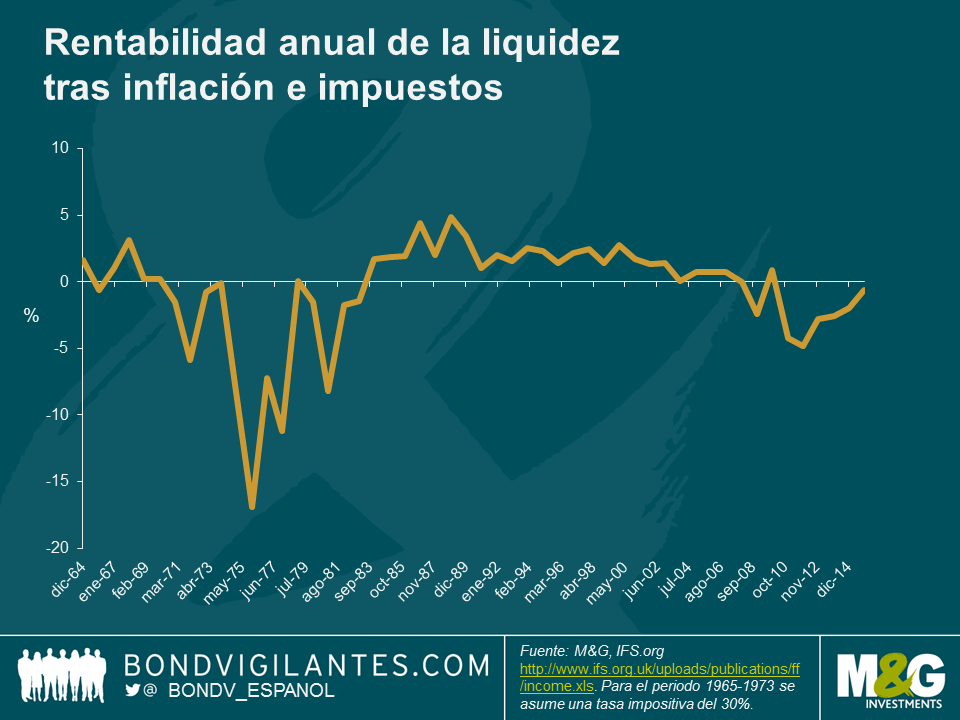

Si uno toma el tipo básico del Banco de Inglaterra como aproximación del interés con el que se remunera la liquidez en el Reino Unido y lo ajusta por inflación (es decir, le resta el índice de precios al por menor, o RPI por sus siglas inglesas), puede ver que aunque los tipos de interés nominales negativos son un fenómeno nuevo, los tipos reales negativos no lo son. Si ampliamos esta idea para incluir la tasa impositiva histórica, podemos tratar de representar plenamente lo que puede considerarse como la tasa de rentabilidad real de la liquidez. Esto nos brinda un reflejo fiel de lo que han ganado realmente los ahorradores en términos de renta disponible real cada año. Como puede verse en el siguiente gráfico, esta variable ha sido negativa en el Reino Unido durante gran parte de los últimos diez años.

Dada la reciente indignación sobre el efecto de los tipos negativos sobre los ahorradores, está claro que estos adolecen del concepto económico de la ilusión del dinero: se concentran solamente en el tipo nominal, e ignoran el verdadero nivel de rentabilidad tras inflación e impuestos (recuerden que un precio del dinero negativo es más probable en entornos deflacionarios, con lo que todavía es posible obtener una rentabilidad real positiva).

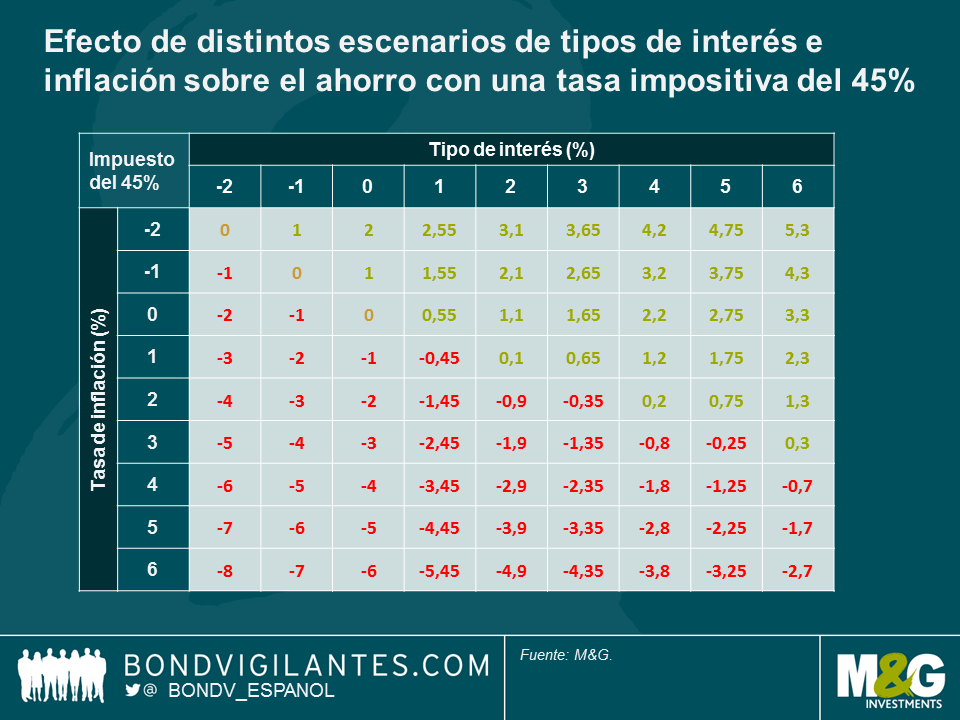

Concentrándonos en el extremo de la tasa impositiva más alta (45%), la siguiente tabla nos ayuda a ilustrar la rentabilidad real de estos ahorradores en varios escenarios de tipo de interés e inflación. Como cabe esperar, unos tipos de interés nominales elevados y una baja inflación son beneficiosos para los ahorradores en todos los niveles de tributación.

No obstante, uno de los resultados más interesantes tiene lugar en tipos cero o negativos; a este nivel, la tasa impositiva del ahorrador pasa a ser irrelevante: al no generar renta, no puede gravársele ese impuesto. Además, aunque la tabla ilustra un tipo de interés negativo, los ahorradores pueden salvar este obstáculo en la realidad manteniendo liquidez en forma de billetes. Esto es algo de lo que ya hemos hablado en el pasado, al igual que sobre la abolición del dinero físico y la naturaleza de la liquidez. Los tipos nominales bajos y negativos son nuevos, pero las rentabilidades reales bajas y negativas –tanto antes como después de impuestos– no lo son.

Y ya que estamos hablando del tema de eliminar la liquidez, vale la pena destacar el anuncio del BCE de que dejará de producir el billete de 500 euros. Con esta medida, la entidad reconoce la demanda antisocial de sus billetes (para fines criminales y de evasión fiscal), aunque se sospecha claramente otro motivo: el mantenimiento de dinero en efectivo por parte de la gente trastoca el mecanismo de transmisión de una política monetaria con tipos de interés negativos. No obstante, el BCE ha permitido que estos billetes sigan siendo de curso legal, y cabe esperar que su demanda seguirá siendo elevada. De ser así, ¿podríamos llegar a ver al billete de 500 euros cotizar a una prima? Y en caso afirmativo, ¿a cuánto ascendería dicha prima? Quizá exista una forma de calcularla en base al coste de almacenamiento adicional que supondría acumular liquidez en billetes de menor denominación.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes