La economía estadounidense no se está ralentizando, sino que se acerca al pleno empleo

El último informe sobre el mercado laboral de Estados Unidos nos deja un tanto perplejos. La cifra principal de creación de empleo, de 38.000 puestos de trabajo en mayo, decepcionó al mercado (se esperaban 160.000). Esto alejó la perspectiva de una subida de los tipos de interés en junio/julio a ojos de la mayoría de los economistas, y los treasuries americanos ganaron terreno. El descenso de la tasa de participación en la población activa al 62,6% contribuyó a la caída del paro hasta el 4,7% –su nivel más bajo desde 2007– y el salario horario medio registró una subida del 2,5% respecto al año previo.

Es bien sabido que los informes de empleo estadounidenses (sobre todo la cifra principal de creación de empleo) deben cogerse con pinzas, ya que suelen ser objeto de revisiones considerables y tienen un margen de error de casi 100.000 puestos de trabajo. Además, la Oficina de Estadísticas Laborales (BLS) estima que la huelga de Verizon de siete semanas tuvo un efecto de unos 35.000 empleos en dicha cifra, los cuales podrían volver a las cifras el mes que viene.

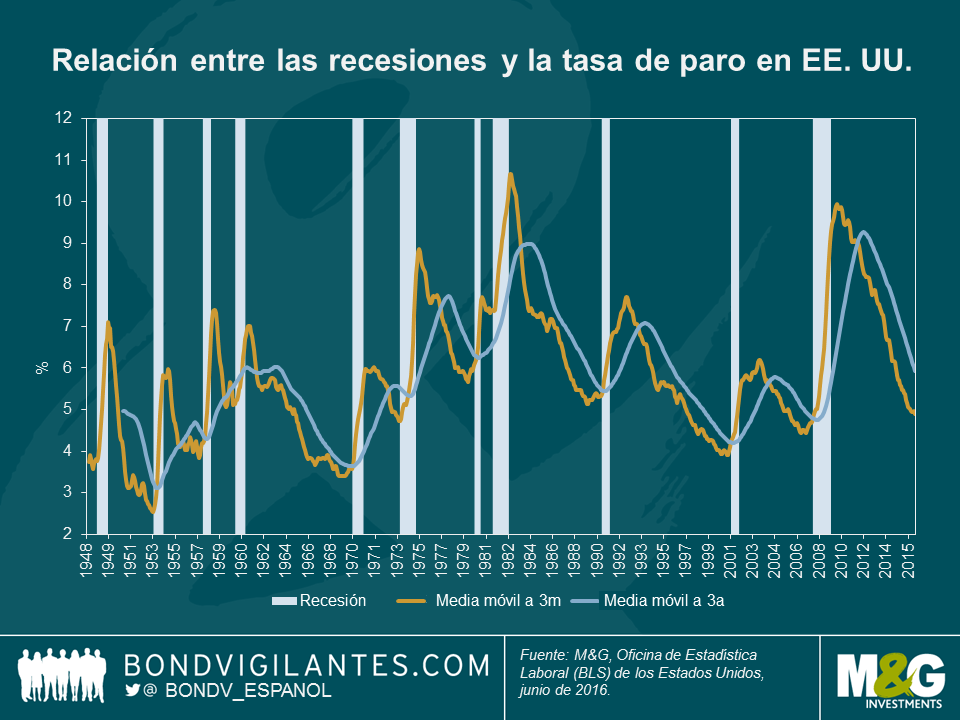

Por supuesto, esto es mera especulación. Sin embargo, a diferencia de la mayoría de respuestas al informe de empleo, no creemos que el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal tema que la economía estadounidense se esté ralentizando. Tampoco pensamos que los datos de mayo indiquen que el país esté encaminado hacia una recesión. Si tomamos la tasa de paro como indicador para tal escenario, vemos que Estados Unidos no ha entrado en territorio de contracción económica hasta que la media móvil a tres meses cruza la media móvil a tres años. Tal como ilustra el gráfico, nada apunta a que este indicador de recesión vaya a entrar en una nueva fase, de momento.

Si la economía americana continúa creciendo, podría haber otro motivo por el que las cifras de creación de empleo han decepcionado: el país podría estar acercándose al pleno empleo, lo cual encajaría con una tasa de paro del 4,7%. Esto significa que a los empleadores les está costando contratar a trabajadores adecuados para los puestos disponibles. De ser este el caso, cabría esperar una rápida subida de las medidas de coste laboral –como el índice de coste del empleo, actualmente en el 2,4% en tasa interanual– durante el resto de 2016.

Actualmente, el mercado anticipa que la Fed no subirá el tipo de interés hasta diciembre (en lugar de julio, su expectativa previa). Tal aplazamiento nos parece demasiado cauto. Tal como ha explicado Richard en el pasado, el mercado laboral goza de salud y la economía está probablemente muy cerca del pleno empleo. Dado el efecto retardado inherente a la política monetaria, es importante que el FOMC reafirme su postura de retirada gradual de sus medidas de estímulo. De lo contrario, se arriesga a pisar el freno demasiado tarde.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes