Un problema germánico

La semana pasada asistí a una conferencia en la que los ataques al Banco Central Europeo se pusieron al rojo vivo. El meollo del argumento era, más o menos, el siguiente:

«El BCE no sabe por dónde navega. La política monetaria se ha tornado impotente. El BCE se halla en el límite inferior de los tipos de interés, y la ley de los rendimientos decrecientes hace que lo único que se logre sea una asignación cada vez más errónea de los recursos. La entidad castiga a los ahorradores y fomenta la especulación, y al mismo tiempo pierde su credibilidad en los mercados y ante el público en general. Además, la voluntad del BCE para apaciguar a los mercados solo sirve para aliviar la presión sobre reformas estructurales de absoluta necesidad.»

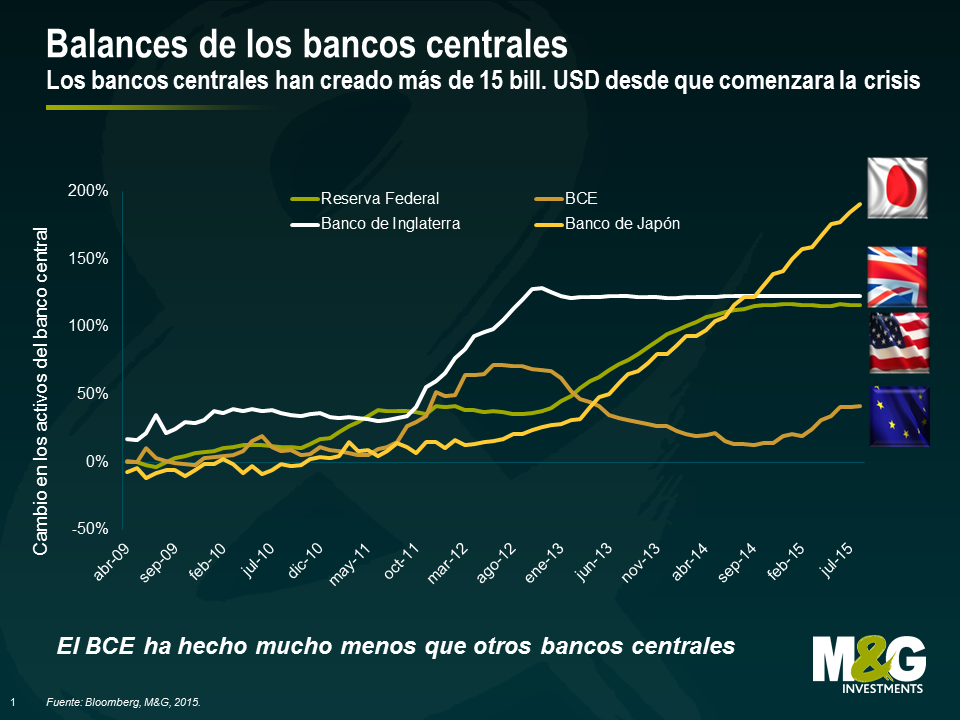

En mi opinión, el argumento de los rendimientos decrecientes podría ser válido. Parece que cada programa de expansión cuantitativa (QE) del FOMC ha tenido un menor impacto que el anterior en las rentabilidades (TIR) de la deuda a largo plazo, un barómetro clave de los programas de QE. No obstante, el mercado ha tenido que reconocer que el límite inferior de la política monetaria no es cero: las TIR de los bonos a 2 años de Alemania, Francia, Italia, España, Suecia, Países Bajos, Suiza y Japón se hallan en territorio claramente negativo. Y el BCE ha demostrado tener todavía espacio para expandir su balance, ampliando más si cabe sus medidas no convencionales. No olvidemos que la entidad ha hecho considerablemente menos que la Fed, el Banco de Japón y el Banco de Inglaterra para estimular a la economía. Este hecho quizá contribuya a explicar por qué la recuperación de la eurozona ha quedado rezagada frente a la de las demás grandes economías.

Creo que el BCE debería haber aplicado más estímulo monetario para respaldar a la economía de la eurozona, y haberlo hecho antes para cumplir su único objetivo de lograr la estabilidad de precios. Sus oficiales esperaban que los Estados poco competitivos de la eurozona aplicaran dolorosas reformas estructurales para elevar su competitividad en el mercado internacional, pero esta esperanza ha resultado ser vana. Aunque las naciones altamente endeudadas de la eurozona tomaron ciertas medidas, ahora está claro que las altas tasas de paro y el creciente endeudamiento público y privado, unidos al descenso del consumo de los hogares, son lo que el BCE debía haber temido más desde un principio. Irónicamente, la entidad contaba con todas las herramientas monetarias para haber ayudado antes a la maltrecha economía de la eurozona. Para los que no formamos parte del consejo de gobierno del BCE, parece que el banco ha aplicado de forma consistente y deliberada una política monetaria estricta para evitar el riesgo inducido en los mercados financieros, pero a costa del respaldo de la economía real y de no lograr su objetivo principal: una tasa de inflación inferior (pero cercana) al 2%.

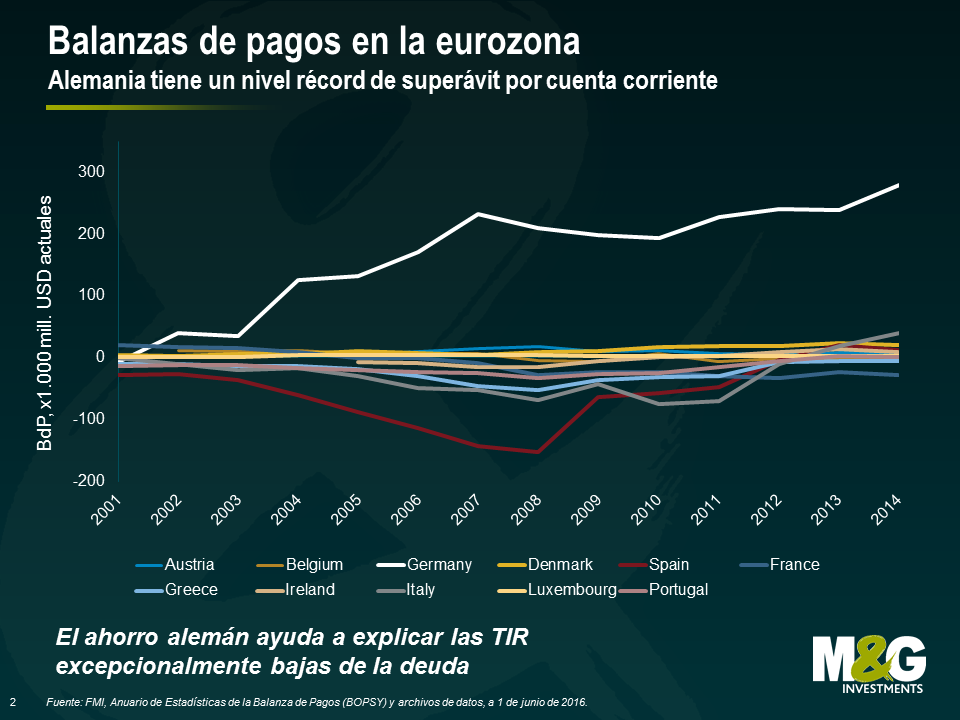

Por supuesto, el BCE lo ha tenido complicado desde el principio. Una unión monetaria de economías diversas, sin unión fiscal, es frágil en el mejor de los casos. Y en el corazón de la fragilidad de la eurozona se halla el creciente superávit por cuenta corriente de Alemania, frecuentemente ignorado, que actualmente asciende a casi el 9% del PIB. Este nivel viola el límite del 6% dispuesto en el Procedimiento de Desequilibrios Macroeconómicos (PDM) de la Comisión Europea. Martin Wolf, del Financial Times, ha llamado a Alemania «el mayor problema de la eurozona». Ahora, el gobierno germano es capaz de financiarse a tipos de interés negativos o cercanos a cero, pero la inversión pública en el país es la segunda más baja de los países de la OCDE (un 1,5% del PIB), y la inversión pública neta ha sido negativa desde 2003. Como ya hemos señalado en el pasado, Europa necesita un paquete de estímulo fiscal alemán, pero no lo obtendrá.

Como la economía más potente y el mayor acreedor de la eurozona, Alemania ha sido un importante defensor de un superávit presupuestario en la región. A fin de obtener fondos para atender al servicio de sus elevadas deudas, países como Grecia, Portugal, España e Irlanda han tenido que intentar pasar sus balanzas fiscales de profundos déficits a posiciones superavitarias. Para lograrlo, sus gobiernos han tenido que implementar duras medidas de austeridad, alentando el ahorro en lugar de la inversión. Por consiguiente, mientras Alemania disfruta de tasas de paro bajas, salarios crecientes, mayores precios de la vivienda y una divisa barata, las economías del sur de Europa se han visto sumidas en el estancamiento, la recesión y la depresión económica.

Esta fragilidad fundamental radica en el corazón de la problemática de la eurozona. En última instancia, abordarla requerirá o bien grandes transferencias fiscales de norte a sur, o una inflación significativamente más alta en Alemania, o muchos años de desempleo masivo en las economías europeas más débiles.

Transcurridos casi diez años desde que estallara la crisis financiera en 2008, uno no tiene la sensación de estar más cerca de una solución real. Hasta que los políticos no estén dispuestos –o más bien obligados– a tomar decisiones muy difíciles, el BCE tendrá que continuar asumiendo la carga y actuar como el agente fiscal de facto para la eurozona. Y sus medidas continuarán siendo objeto de crítica.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes