Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

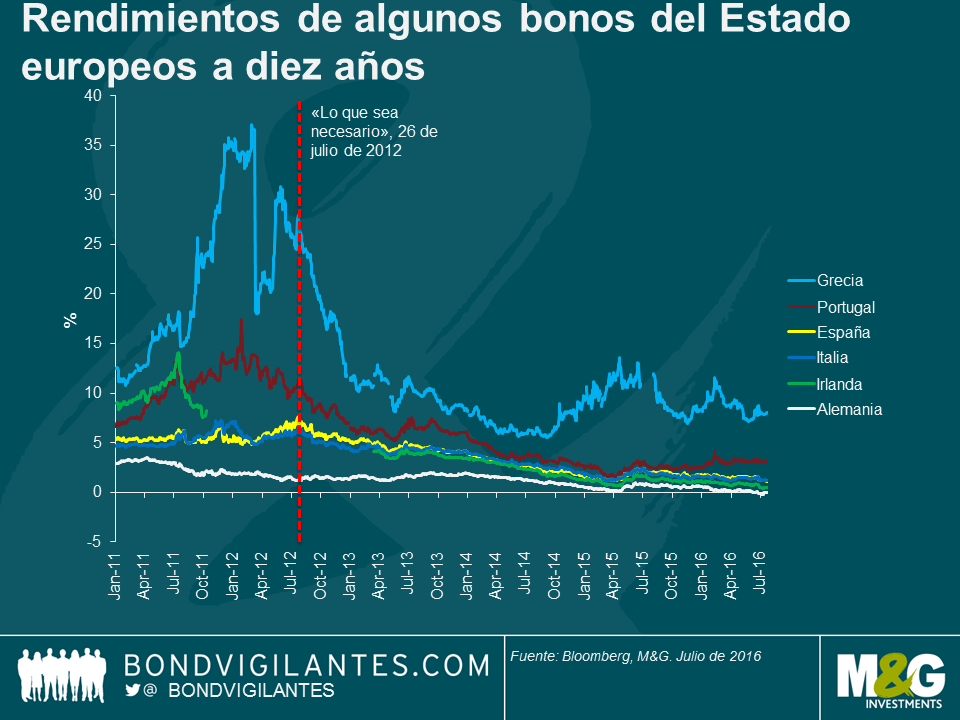

Volvamos por un momento al 26 de julio de 2012. Los costes de pedir prestado de los países «periféricos» de Europa eran insoportablemente elevados. Irlanda, Portugal y Grecia se encontraban en el proceso de solicitud de rescates, mientras que el sistema bancario español se acercaba peligrosamente al colapso. La pregunta no era cuándo un miembro de la UE abandonaría el bloque de la moneda única, sino quién. Mario Draghi, presidente del BCE dio un paso adelante y, en una sala llena de líderes empresariales e inversores, pronunció la frase más importante que haya dicho ningún responsable de un banco central en la era moderna: «Dentro de nuestro mandato, el BCE está preparado para hacer lo que sea necesario para preservar el euro. Y créanme que será suficiente».

La gran pregunta en aquél momento era saber de qué se trataba.

Volvamos a la actualidad y ahora entendemos más o menos lo que quiso decir el presidente Draghi. Se refería a un abanico de medidas de política monetaria convencionales y extraordinarias, como una rebaja del tipo principal de refinanciación del BCE del 1 % al 0 %, una bajada del tipo de depósito del 0,25 % al -0,40 %, operaciones de refinanciación a largo plazo por valor de más de 1 billón de euros, inyecciones de emergencia de liquidez a Grecia (que a día de hoy ascienden a 54.000 millones de euros) y un programa de compra de compra de activos por valor de 1,1 billones de euros (posteriormente prolongado, ampliado e incrementado casi un tercio). Como resultado, el balance del BCE asciende actualmente a 3,2 billones de euros, lo que equivale al 131 % del PIB de la zona del euro.

De eso se trataba. ¿Ha sido suficiente?

Si echamos un vistazo a los rendimientos de la deuda periférica, parece que sí. Los inversores ya no exigen la prima de riesgo que antes demandaban, lo que ha provocado un desplome de los rendimientos de los bonos.

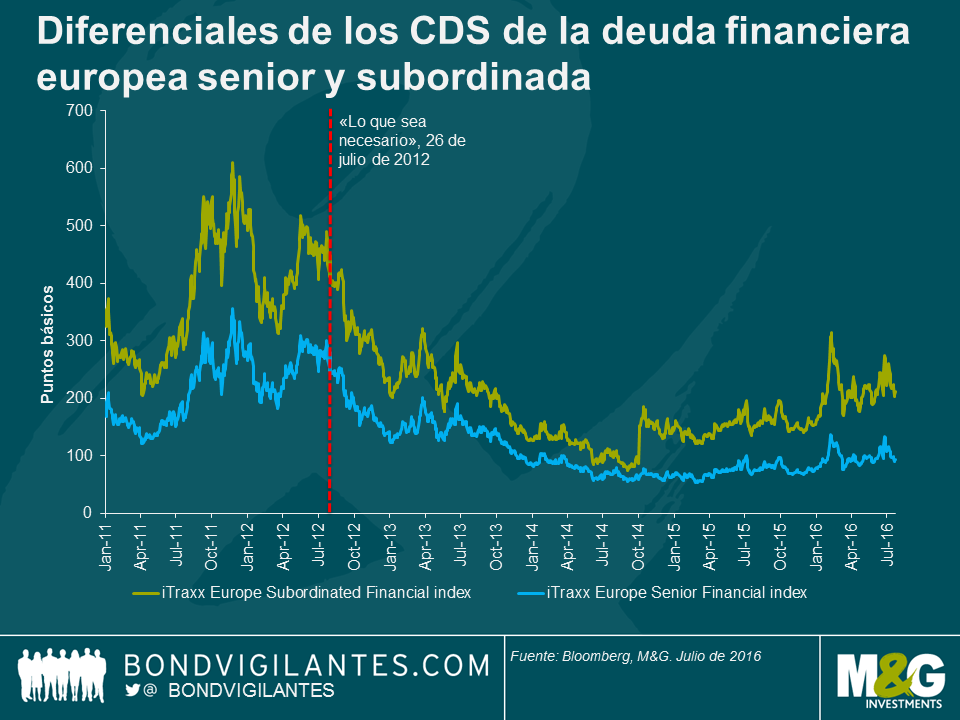

En su discurso, Draghi adujo que el repunte de la aversión al riesgo estaba relacionado con el riesgo de contrapartida. Como se muestra abajo, las primas de los CDS de la Eurozona se han desplomado desde los niveles de 2012, pero los títulos financieros subordinados se han ampliado desde el último trimestre de 2014. Más recientemente, los inversores están cuestionando la cantidad de deudas incobrables en las cuentas de varios bancos europeos y si algunos de los sistemas financieros más frágiles de la zona del euro pueden hacer frente a estas pérdidas.

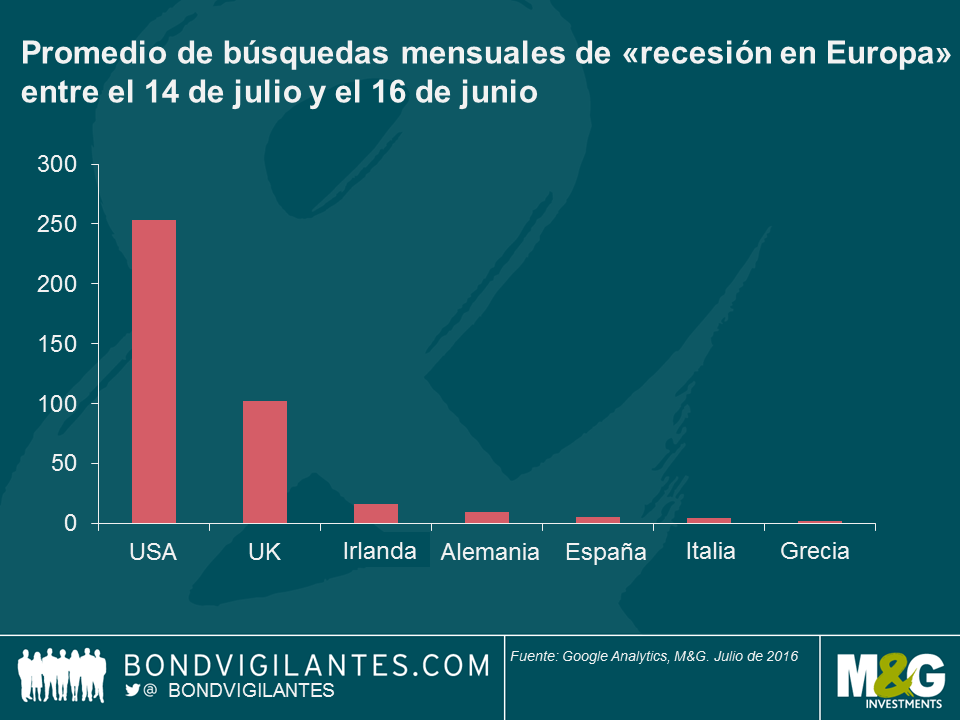

Por último, utilizando Google, parece que los estadounidenses y los británicos se han mostrado más preocupados por la posibilidad de una recesión en Europa que los propios europeos en los últimos dos años. La inmensa mayoría de búsquedas de «recesión en Europa» provienen de EE. UU. o el Reino Unido. Que conste que también comprobé sus equivalentes en los idiomas nacionales. Por ejemplo, «Europa rezession» generó una media de siete búsquedas mensuales en Alemania, mientras que «recessione Europa» generó cinco búsquedas en Italia.

Con su discurso, el presidente Mario Draghi trajo calma y estabilidad a unos mercados muy volátiles hace cuatro años. Sus palabras actuaron como un cortocircuito de la aversión al riesgo, del que se beneficiaron los mercados europeos de deuda pública y el sistema financiero. Esto demuestra que un responsable de un banco central con un mandato tiene capacidad para influir poderosamente en los mercados financieros. En efecto, puede que el presidente Draghi haya salvado el bloque de la moneda única, pues parecía que el BCE era la única institución europea con la capacidad de actuar de forma rápida y decidida a gran escala para respaldar la economía europea, ante la falta de una unión fiscal europea.

Lamentablemente, en el frente fiscal no ha habido grandes cambios. Europa sigue haciendo frente a algunos problemas estructurales importantes, con una importante divergencia entre los resultados económicos de los distintos Estados miembros de la zona del euro. Es probable que la salida del Reino Unido de la UE (Brexit) suponga un obstáculo para el crecimiento económico. Desde el punto de vista económico, Europa sigue sufriendo unas tasas de desempleo elevadas y una inflación muy baja, a pesar de una política monetaria extraordinaria que dura ya cuatro años. Dado que los mercados esperan un nuevo estímulo monetario en septiembre, parece que el BCE seguirá haciendo «lo que sea necesario» durante algún tiempo.

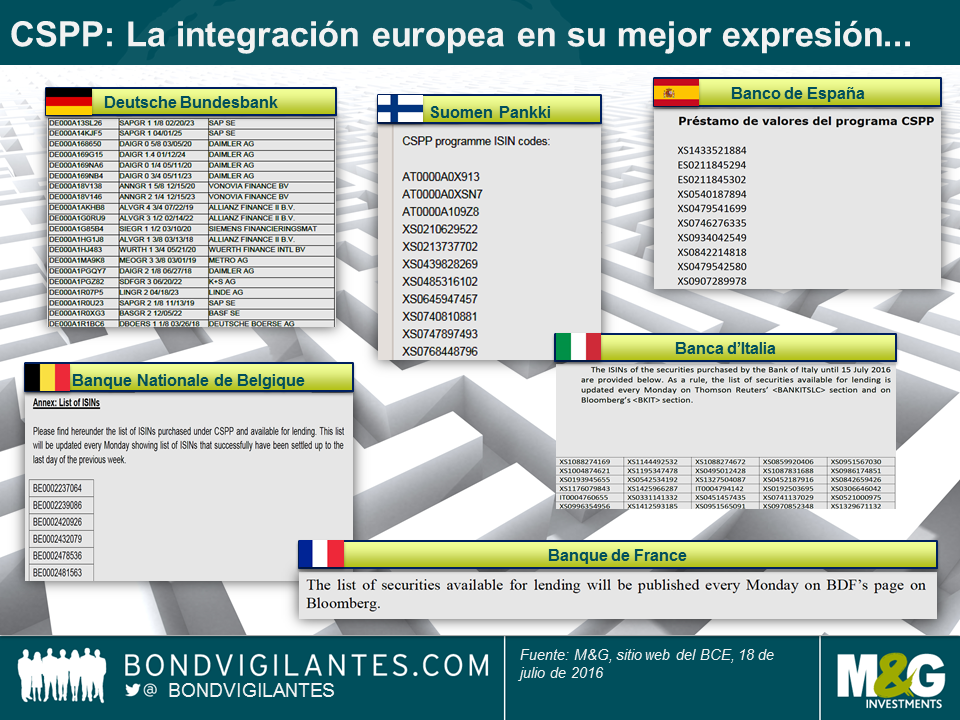

Tras haber blogueado recientemente sobre el universo potencial admisible al Programa de compras de deuda corporativa (CSSP), evidentemente teníamos muchas ganas de saber qué bonos corporativos ha comprado en realidad el Banco Central Europeo (BCE). El lunes, el BCE publicó finalmente la esperada lista de sus posiciones en renta fija.

Pero no fue exactamente así. El BCE no difundió una lista conjunta clara, sino que cada uno de los seis bancos centrales nacionales que han comprado bonos publicó su lista de forma separada en el sitio web del BCE. Aparte de la clamorosa falta de integración, tampoco pareció importarles demasiado su coherencia (véase abajo). De hecho, las incoherencias rozan el ridículo. La mayoría de los bancos optaron por indicar únicamente los códigos internacionales de identificación de valores (ISIN), presentándolos en diversos formatos. El Bundesbank alemán, riguroso como es con los detalles, sintió la necesidad de ir más allá y añadió los nombres y los emisores de los títulos. Danke schön. El Banco de España no consideró necesario ofrecer una versión en inglés de su documento. No importa Los otros bancos sí que lo hicieron, incluso el orgulloso Banco de Francia, aunque éste ni siquiera publicó los identificadores de los títulos en el sitio web del BCE, emplazando amablemente a los lectores interesados a investigar por su propia cuenta en Bloomberg. ¡Incroyable!

Antes de entrar en el análisis, es importante señalar que únicamente conocemos el volumen total de las compras –10.430 millones de euros entre el 8 y el 15 de junio– y la identidad de los 458 bonos corporativos adquiridos durante este periodo. Pero NO tenemos las ponderaciones de las carteras. El tamaño medio de la posición es de 22,8 millones de euros, pero desconocemos totalmente la dispersión en torno a la media. Por poner un ejemplo, Deutsche Bahn es el emisor más popular en el recuento de los ISIN: se han comprado doce de sus bonos, lo que le sitúa por delante de Telefónica (once) y BMW (diez). Pero sin que conozcamos el tamaño de las posiciones, no podemos computar las medias ponderadas y, por tanto, no nos resulta posible extraer ninguna conclusión firme sobre la exposición de riesgo real con respecto a Deutsche Bahn.

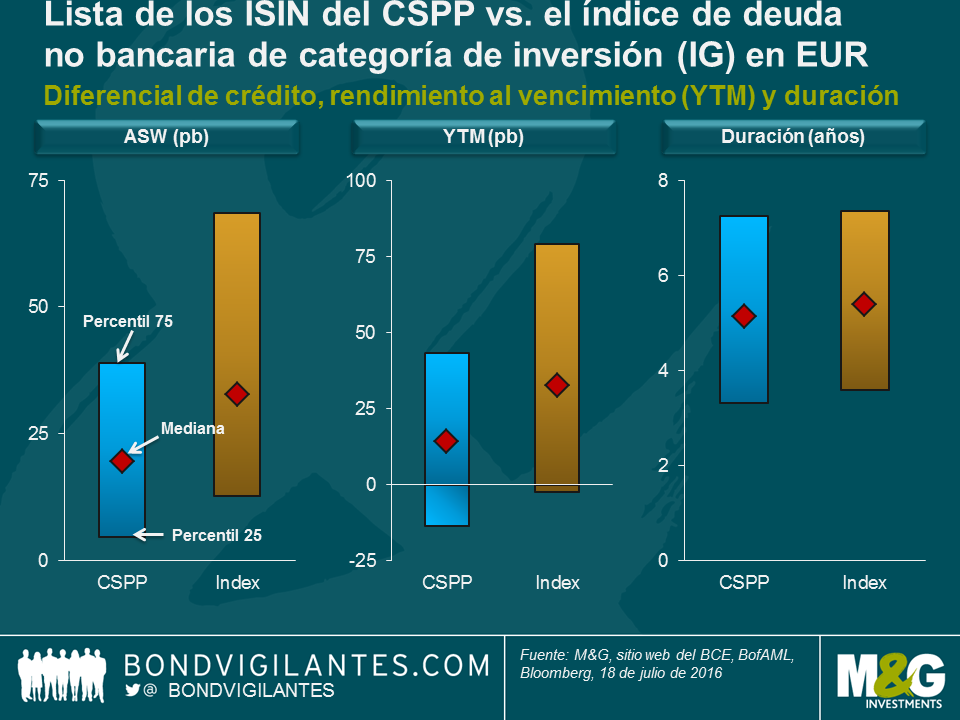

No obstante, podemos aplicar un análisis básico de percentiles para entender mejor las posiciones en deuda corporativa del BCE. La mediana del diferencial del swap de activos (ASW) y la mediana del rendimiento al vencimiento (YTM) de las posiciones del CSPP es de 20 y 14 puntos básicos, respectivamente. Comparativamente, los correspondientes valores de las medianas del índice de deuda no bancaria con categoría de inversión (IG) denominada en euros, un indicador aproximado del universo de deuda admisible, se sitúan ambos por encima de 30 puntos básicos. Comparado con el índice, el diferencial medio y el rendimiento al vencimiento medio del 50 % central del CSPP (es decir, del percentil 25 al 75) están menos dispersos y pasó a valores más bajos. Cabe destacar que más de un tercio (aprox. el 36 %) del CSPP se negocian actualmente con un rendimiento al vencimiento negativo. Esto indica que las posiciones del CSPP podrían ser más defensivas que el índice, pero como hemos dicho antes, no conocemos las ponderaciones de la cartera. En cuanto a la duración, la mediana del CSPP (5,1 años) y la dispersión son muy parecidas al índice.

También analizamos minuciosamente la lista del CSPP por país de riesgo, sector y calificación crediticia conjunta (véase el gráfico abajo). Aunque las empresas francesas tienen más deuda en circulación admisible para el BCE que las empresas alemanas, el recuento de los ISIN está prácticamente igualado. Ambos países representan aproximadamente una cuarta parte de la lista. Solo se han comprado tres bonos de emisores estadounidenses, un número muy inferior al de emisiones corporativas suizas (17) y británicas (7), los otros países no pertenecientes a la zona del euro incluidos en la lista. El BCE admite los bonos de estas empresas, siempre y cuando sean emitidos por entidades jurídicas en la zona del euro y cumplan criterios adicionales (están denominados en euros, tienen una calificación de categoría de inversión, etc.). Las empresas estadounidenses parecen estar infrarrepresentadas si tenemos en cuenta la enorme cantidad de bonos admisibles que emiten. Pero una vez mes, aun a riesgo de sonar como un disco rayado, como no se conoce el tamaño de las posiciones, no podemos saber con certeza si el BCE está realmente «infraponderado» en deuda corporativa francesa o estadounidense.

Desde el punto de vista sectorial, suministros públicos (28 %) y bienes de consumo no cíclico (15 %) lideran el recuento de los ISIN, algo que no sorprende, ya que el porcentaje de estos sectores en el universo de deuda admisible del BCE es igualmente elevado. El desglose de las calificaciones crediticias (55 % de BBB, 33 % de A) coincide también con el universo admisible. Cabe destacar que el BCE utilizó un vago criterio de admisibilidad de categoría de inversión (basta con una sola calificación de categoría de inversión de Moody’s, S&P, Fitch o DBRS) y compró bonos de un par de emisores high yield con calificaciones conjuntas inferiores a la categoría de inversión (como son Telecom Italia y Lufthansa).

En resumen, no hay duda de que del análisis de la lista de ISIN del CSPP pueden extraerse algunas lecciones interesantes. Pero por muy tentador que resulte sacar conclusiones sobre las sobreponderaciones e infraponderaciones y, por tanto, prever la futura actividad de compras del BCE, hemos de reconocer que simplemente nos faltan datos. Por consiguiente, tratar de ir por delante del BCE es una tarea harto complicada, sino imposible.

En la segunda parte del vídeo de nuestro reciente viaje de investigación a Nueva York, el gestor de M&G Richard Woolnough analiza otros tres temas. En primer lugar, el mercado laboral estadounidense goza de buena salud y las presiones inflacionistas van incrementándose, y aunque la Reserva Federal permanece inactiva ante los acontecimientos externos, podría cambiar de postura en el futuro inmediato. En segundo lugar, mientras que los bajos precios del petróleo son ampliamente beneficiosos para las economías occidentales, las valoraciones de la renta fija en determinados sectores empresariales han atravesado por serias dificultades creando interesantes oportunidades de inversión. Y en último lugar, a la vista de que el esprint final de las elecciones presidenciales enfrentará probablemente a Trump contra Clinton, la incertidumbre en los mercados de bonos y las primas de riesgo podrían ser muy superiores a lo que estamos acostumbrados a ver durante este tipo de campañas.

El siguiente vídeo solo está disponible en inglés.

En los mercados desarrollados, la amplia mayoría de los bonos perpetuos están subordinados contractualmente, es decir, la documentación sobre bonos establece que son subordinados ante cualquier deuda preferente garantizada o no garantizada y, como resultado, tienden a obtener calificaciones inferiores que los bonos preferentes en la misma estructura de capital, debido a que tienen un valor de recuperación inferior al previsto. No obstante, en los mercados emergentes es habitual encontrar bonos preferentes perpetuos no garantizados. Durante la última década, empresas brasileñas, desde la constructora Odebrecht a la aerolínea nacional GOL, han vendido bonos perpetuos, impulsadas por el apetito de los inversores por el rendimiento y con el fin de asegurar la financiación a largo plazo. En la mayoría de los casos, estos bonos perpetuos están contractualmente pari passu con otros endeudamientos insubordinados no garantizados del mismo emisor. Los mercados desarrollados y emergentes tienen en común que la preferencia y la calificación de un bono no dependen de su fecha de vencimiento: dos bonos preferentes no garantizados con diferentes vencimientos, pero con el mismo contrato, tendrán la misma calificación.

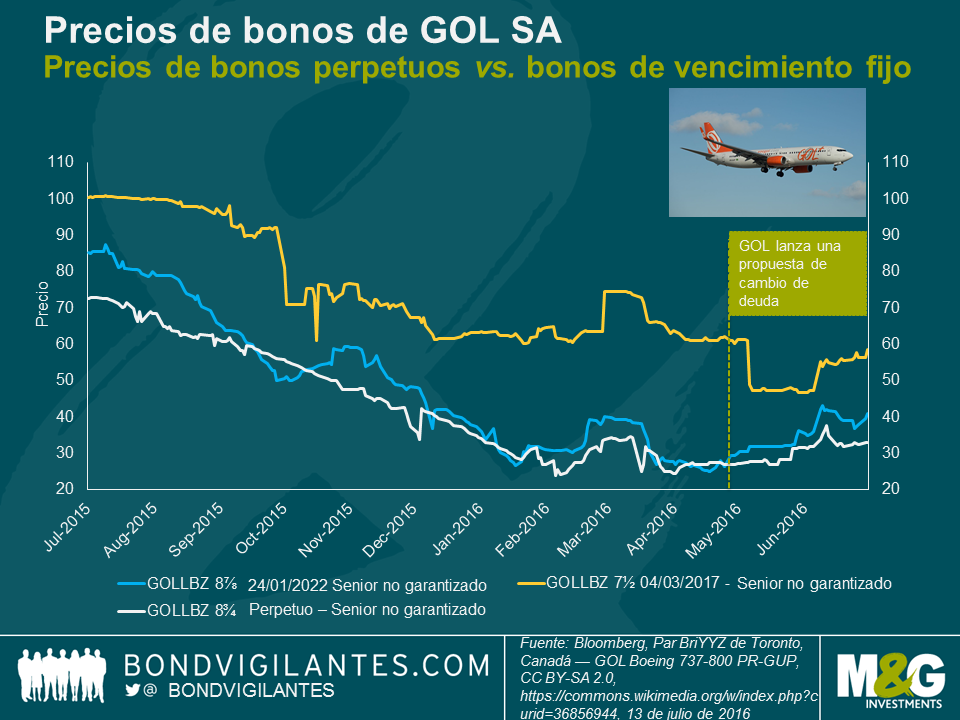

GOL, la aerolínea brasileña, es un buen ejemplo, puesto que, en 2006, emitió bonos perpetuos GOLLBZ 8,75% con un valor de 200 millones de USD. Este bono tuvo una calificación y garantías* similares a las de los bonos preferentes no garantizados GOLLBZ 7,5% de vencimiento fijo y emitidos más tarde. Como consecuencia, en 2007, las agencias de calificación asignaron una calificación similar a ambos instrumentos (Ba2 de Moody’s y BB+ de Fitch), asumiendo que sus probabilidades de incumplimiento y valor de recuperación serían iguales. Aunque, en teoría, esta medida parecía sensata, dado que la reestructuración judicial brasileña establece que todas las clases de acreedores deben recibir el mismo trato, la crisis económica de Brasil ha demostrado que su enfoque es, en mi opinión, el menos conservador para los inversores en bonos.

En 2012, GOL comenzó a experimentar grandes obstáculos macroecónomicos (recesión y depreciación monetaria), lo que dio lugar a una menor demanda, un exceso de capacidad industrial y problemas financieros para una de las mayores aerolíneas de Brasil. Las agencias de calificación rebajaron los bonos de GOL, en consonancia con el deterioro del perfil crediticio, y la calificación de los bonos perpetuos no garantizados volvió a estar acorde con otros bonos no garantizados de vencimiento fijo. En mayo de 2016, la posición de liquidez y el balance de GOL se volvieron insostenibles y la empresa lanzó una propuesta de reestructuración. La reestructuración privada ofreció a los titulares de bonos un intercambio de sus bonos existentes por un pequeño porcentaje de efectivo y bonos recién emitidos. No obstante, aunque los bonos preferentes no garantizados con vencimientos entre 2020 y 2023 obtenían el mismo tratamiento –la propuesta fue un recorte de deuda de alrededor del 45%, en sus mejores términos–, los titulares de bonos perpetuos preferentes no garantizados recibieron una oferta mucho peor, con un recorte de deuda del 55% y un intercambio completo por bonos nuevos sin contraprestación en efectivo.

Los bonos GOLLBZ 7,5% más nuevos, cuyo vencimiento es en 2017, recibieron el mejor tratamiento, con un recorte de deuda de un 30% aproximadamente. Incluso la comisión de participación anticipada ofrecida a los titulares de bonos que aceptaron la oferta fue menos atractiva (sin contraprestación en efectivo) para los bonos perpetuos. Por consiguiente, el valor de recuperación de los bonos perpetuos fue inferior al de los bonos preferentes no garantizados, dado que la propuesta de reestructuración no respetó la calificación contractual ni las garantías de los distintos bonos, sino que aplicó un tratamiento u otro según el vencimiento de los bonos.

Las agencias de calificación parecen haber tomado nota de lo anterior, aunque, probablemente, fue demasiado tarde para los titulares de bonos. El 5 de mayo de 2016, dos días después de ofrecer el intercambio de deuda a GOL, Moody’s cambió de opinión y decidió rebajar la calificación de los bonos perpetuos de Caa2 a C, mientras que el bono de vencimiento fijo, cuyo vencimiento es en 2017, fue rebajado un solo nivel, de Caa2 a Caa3. Moody’s declaró: “El bono preferente no garantizado de 2017 está calificado al mismo nivel (que el nivel del emisor de la empresa), dada su tasa de recuperación prevista, mientras que el bono perpetuo cuenta con una calificación de C, debido a que su tasa de recuperación es menor de lo esperado”.

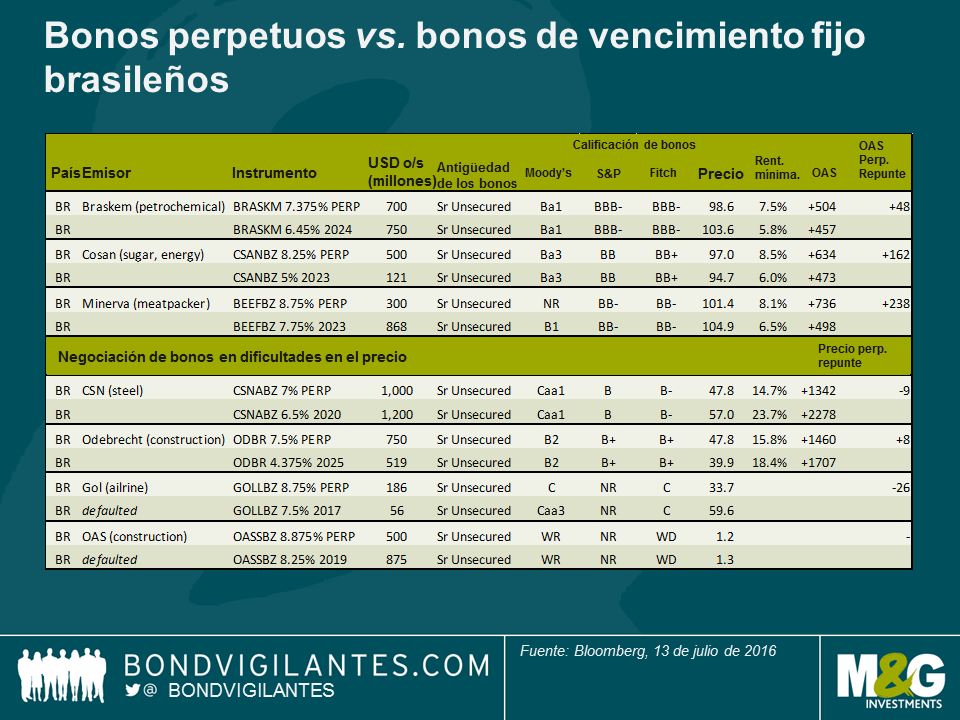

El caso de GOL tiene grandes consecuencias para el resto del mercado brasileño de bonos perpetuos, que, a mi parecer, está sobrevalorado y tiene una calificación demasiado alta. En general, en un mundo sin dificultades económicas, la media de diferenciales por mantener bonos perpetuos en Brasil se encuentra entre 50 y 200 puntos básicos más que los bonos preferentes no garantizados a diez años, aunque este diferencial recompensa la diferencia de vencimiento (incertidumbre sobre cuándo los titulares de bonos recibirán sus reembolsos), en lugar de la previsión del valor de recuperación. Es posible que esto se deba a que la mayoría de los bonos perpetuos siguen teniendo calificaciones similares a los bonos de vencimiento fijo no garantizados. Por ejemplo, tal es el caso de los bonos perpetuos de la empresa pretroquímica Braskem (Ba1), que actualmente se negocian a 48 pb más que los bonos no garantizados de 2024 de Braskem (Ba1).

En un entorno de crédito en dificultades, algunos bonos perpetuos negocian incluso a precios en efectivo mayores que los bonos preferentes de vencimiento fijo no garantizados con la misma estructura de capital. Los bonos perpetuos de la constructora Odebrecht (B2, resultado negativo) se negocian a 48 de precio medio, mientras que los bonos no garantizados de la misma empresa (ba2, resultado negativo) se negocian a 40 céntimos en el dólar. Esto carece de sentido y no veo claro si los inversores han valorado que, en teoría, estos instrumentos están pari passu con otros bonos no garantizados, pero, en la práctica, tienen probabilidades de recibir un tratamiento diferente en una reestructuración privada.

Los titulares diligentes de bonos perpetuos de Brasil pueden querer una rebaja de su calificación de bonos de forma interna, así como asegurarse de que cobran por el riesgo al que se enfrentan, en concreto, en un país con unas tasas de incumplimiento elevadas y altas posibilidades de intercambios de deuda privados durante los próximos doce a dieciocho meses.

*La documentación sobre bonos establece: Los bonos no estarán asegurados y tendrán una calificación equivalente a la de otros endeudamientos insubordinados no garantizados en los que el Emisor pueda incurrir. Los Garantes garantizarán, de forma conjunta e independiente, los bonos en un contexto insubordinado y no garantizado.

Los avales calificarán de forma equivalente en igual derecho a pago a los otros endeudamientos insubordinados no garantizados y a las garantías de los Garantes. En la práctica, los bonos serán subordinados para el endeudamiento garantizado del Emisor y los Garantes. En virtud de la ley brasileña, los titulares de bonos no tendrán ningún derecho a reclamo ante las filiales no garantes de los Garantes. De forma incondicional, los Garantes garantizan, de forma conjunta e independiente, todas las obligaciones del Emisor, de conformidad con los bonos y en un contexto insubordinado y no garantizado.

He pasado una buena parte del fin de semana enterrado en un excelente libro: Superforecasting: the Art and Science of Prediction (Súperpronosticadores: el arte y la ciencia de la predicción). A lo largo de la obra, Philip Tetlock y Dan Gardner describen los experimentos de Tetlock, consistentes en aprovechar la sabiduría colectiva para predecir la evolución de los acontecimientos geopolíticos y económicos. Tetlock –un renombrado sociólogo– y su cuadrilla mundial de pronosticadores voluntarios compitieron en un concurso patrocinado por la Agencia Americana de Inteligencia (IARPA, por sus siglas en inglés) a lo largo de cuatro años. Los resultados de su grupo fueron tan buenos que, tras pasar dos años, los otros cuatro equipos académicos que participaban en la competición fueron excluidos por la IARPA.

El concurso, que comenzó en 2011, requería que los equipos contestasen de forma independiente a cientos de preguntas similares a las que los analistas de inteligencia tratan de dar respuesta diariamente, como por ejemplo predecir la probabilidad de acontecimientos como la salida de Grecia de la zona euro, el surgimiento de conflictos bélicos en la península de Corea o ataques israelíes contra instalaciones nucleares iraníes.

Los únicos requisitos para incorporarse al equipo de Tetlock –bautizado bajo el nombre de “Proyecto del Buen Juicio” (en inglés Good Judgement Project o GJP)– eran contar con una conexión a Internet, disponer de tiempo libre y estar interesado en la actualidad mundial. Los voluntarios formaban un ecléctico grupo de personas con aparentemente pocas cosas en común. Al final del primer año, el GJP contaba con aproximadamente 3.000 voluntarios cuyo juicio colectivo se empleó para generar las aportaciones del equipo a la competición. A medida que pasaba el tiempo y crecía el número de predicciones, los investigadores tuvieron la oportunidad de modificar las condiciones experimentales (para determinar qué factores mejoraban la precisión de los pronósticos) e identificar a aquellos voluntarios particularmente prescientes.

Se asignó a cada predicción una puntuación de Brier en virtud de la cual se evaluaba su precisión y grado de fiabilidad, y una vez conocido el resultado, se realizó un seguimiento de la puntuación acumulada de cada pronosticador. De este modo, aquellos individuos que sistemáticamente fuesen capaces de predecir el resultado correcto con un grado de fiabilidad del 100% recibían una puntuación perfecta de 0, y una puntuación de 0,5 representaba una serie de aciertos aleatorios o apuestas cubiertas basadas en una probabilidad del 50/50. La peor puntuación, la de 2 puntos (es decir, la más alejada de la realidad), se asignaba a aquellas personas que de manera sistemática predecían el resultado incorrecto con un grado de fiabilidad del 100%.

Transcurrido el primer año, del grupo de 2.800 voluntarios se identificó a 60 como los mejor dotados para la tarea tras haber recibido una puntuación de Brier colectiva de 0,25 (frente a la media conjunta de 0,37 del resto de participantes), y se les concedió la mención de “súperpronosticadores”. Antes del final del cuarto año, la brecha se había ampliado significativamente, y los súperpronosticadores superaban al resto del equipo en más de un 60% y al equipo profesional propio de la IARPA (el grupo de control) en más de un 40%.

Pero, ¿con qué cualidades contaban estos súperpronosticadores para poder superar a analistas de inteligencia profesionales contando con poca o ninguna experiencia previa en la materia y sin acceso a información secreta de ningún tipo? A medida que leía el libro, fui tomando notas de las características que, en la opinión de Tetlock, hacen de una persona un súperpronosticador. La siguiente es la lista (en ningún caso exhaustiva) que pude confeccionar:

Sin embargo, en lo más alto de la lista de Tetlock se encontraba la cualidad que él denomina “mentalidad de crecimiento”, que tiene que ver con el mayor interés de los súperpronosticadores en por qué acertaron o se equivocaron en sus predicciones que en el mero hecho de acertar con ellas. Los integrantes del selecto grupo asumían la responsabilidad de sus fallos y errores, y siempre buscaban formas de mejorar su actuación.

En mi caso, la gran revelación fue que la adivinación es una habilidad que puede desarrollarse y, lo que es aún más importante, mejorarse. Tal y como mencionan los autores, “incluso mejoras discretas en la capacidad de adivinación van sumando si se mantienen a lo largo del tiempo”, afirmación que lanza un pertinente mensaje a los inversores y gestores de fondos. Se trata en mi opinión de un libro fantástico que contiene muchas otras perspectivas y que aborda temas como cómo combinar y gestionar equipos de pronosticadores, por lo cual lo recomiendo encarecidamente.

Por tanto, si desean descubrir si llevan en su interior a un súperpronosticador, o si simplemente están interesados en qué cuestiones trata de predecir el proyecto en la actualidad, les animo a que echen un vistazo a este enlace.

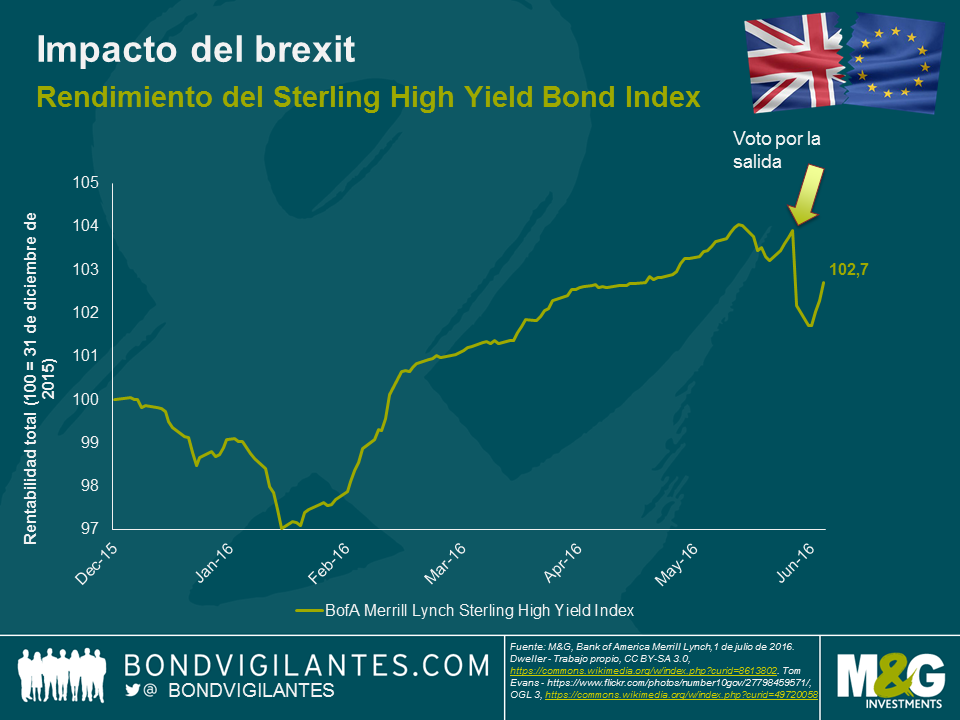

Mucho se ha escrito acerca del impacto que el resultado del referéndum ha tenido sobre los gilts, la libra esterlina y los mercados de renta variable. En el caso de los mercados de renta fija high yield en GBP, hemos sido testigos de reajustes que han supuesto un descenso del 2% en términos de precio desde el plebiscito. Desde mi punto de vista, esta ha sido una reacción bastante benigna si se tiene en cuenta que el FTSE 250 registra un retroceso de aproximadamente el 10% con respecto al mismo periodo. Una posible explicación a la tímida reacción de los mercados podría ser la expectativa de implantación de medidas de expansión monetaria adicionales a corto plazo, y de hecho el Gobernador Carney ya se ha referido a la posibilidad de que el Comité de Políticas Monetarias (MPC) flexibilice los tipos oficiales durante el verano. En este momento, la posibilidad de que los bancos centrales emprendan acciones directas sobre los mercados de crédito afecta también a los mercados de renta fija, lo cual contribuye a apoyar las valoraciones . Ni que decir tiene que la política monetaria puede contribuir en grandísima medida a respaldar una economía en deterioro y, además, el enfoque menos austero hacia las políticas fiscales de Ministro de Hacienda Osborne está alimentando las esperanzas de que la posible recesión británica sea menos profunda de lo previsto.

No obstante, pueden aducirse también otras razones por las cuales la reacción del mercado high yield habría sido relativamente benigna. Al igual que el FTSE 100 (que registra un avance del 2% desde el referéndum), el mercado high yield no ofrece un reflejo excesivamente fiel de la confianza en torno a la economía británica. De hecho, existe un gran número de emisores internacionales que poseen calificaciones inferiores al grado de inversión y que lanzan sus bonos en libras esterlinas –entre ellos Anglo American, Gazprom, Petrobras y Enel– una circunstancia que tiene un efecto atenuante sobre cualquier revaloración de riesgo específica del Reino Unido. Además, las acciones de apoyo emprendidas por varios bancos centrales en los días posteriores a la votación han contribuido a dar respaldo a todas las clases de activos de riesgo, incluido el crédito.

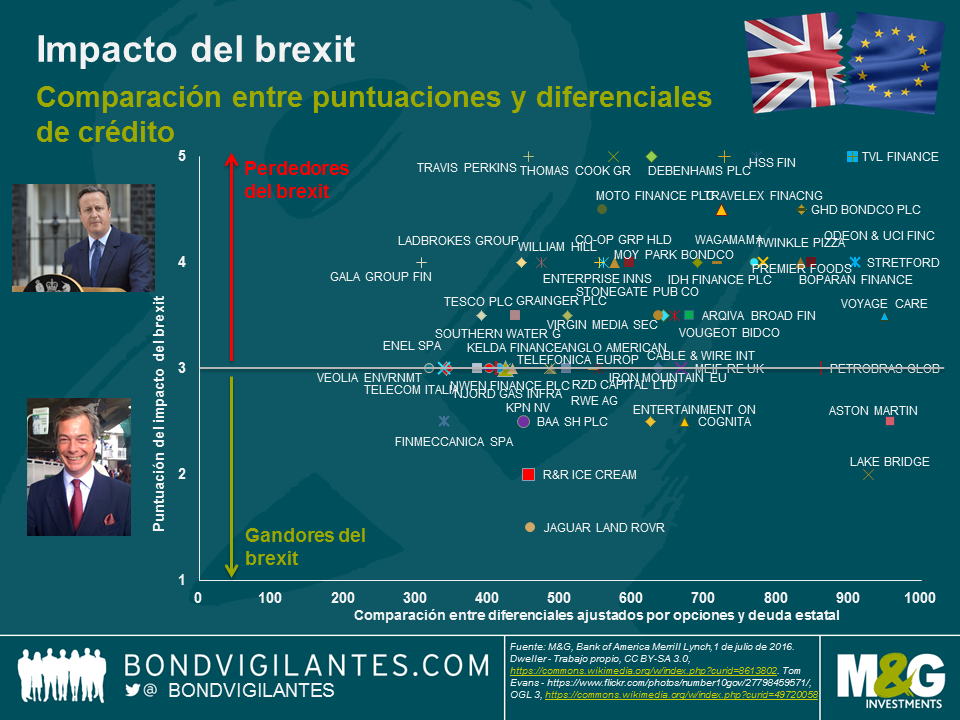

Como siempre, habrá ganadores y perdedores en lo que respecta a los emisores de estos bonos y, para poder anticiparlos, debemos realizar una serie de suposiciones, que son:

En este clima, las empresas cíclicas orientadas a la economía nacional que se abastecen desde el extranjero son las más vulnerables (como por ejemplo los minoristas del sector textil). Mientras tanto, los exportadores de bienes y servicios a mercados ajenos a la Unión Europea (como por ejemplo los proveedores de servicios educativos) pueden de hecho obtener pequeñas ventajas. El siguiente gráfico representa este impacto en el eje de ordenadas empleando una (altamente subjetiva) puntuación numérica de entre 1 y 5 (donde el 1 se corresponde con el impacto más positivo, el 5 con el más negativo y el 3 con un impacto escaso o marginal). Por su parte, los diferenciales de crédito actuales se representan en el eje de abscisas con el fin de contextualizar todos los datos en términos de valor relativo. No obstante, debe tenerse en cuenta que la deuda financiera y distressed han sido excluidos y que, por supuesto, no hay que olvidar que los diferenciales son el resultado de la suma de muchos otros factores más allá del brexit.

Del análisis anterior se desprenden una serie de interesantes inferencias: en primer lugar, la mayoría de emisores serán objeto de un impacto negativo, y el número de empresas que podrían beneficiarse del brexit constituye solo una pequeña minoría; en segundo lugar, cuando se tiene en consideración el valor relativo, los posibles ganadores que cotizan a precios asequibles lo hacen asumiendo otros riesgos. Aston Martin (ASTONM), por ejemplo, sería uno de los posibles beneficiados por su calidad de exportador internacional con sede en Reino Unido y su independencia del mercado europeo. Sin embargo, debido a su condición de pequeño productor de un segmento nicho cuyo acceso está condicionado a un alto poder adquisitivo y que opera en un mercado altamente competitivo, se enfrenta también a sus propios desafíos. En consecuencia, es poco probable que el brexit compense las dificultades a las que estas empresas ya se enfrentan actualmente. En último lugar –dada la tímida reacción de los mercados y la probabilidad de que se amplíen determinados problemas fundamentales existentes– la estrategia más interesante en este preciso momento consistiría en vender o reducir la exposición a los posibles perdedores. Aunque entretanto podrían presentarse algunas oportunidades específicas, la incertidumbre del panorama macroeconómico hace que sea difícil adoptar una visión excesivamente alcista sobre el high yield en libras esterlinas en la actual coyuntura, y por tanto lo ideal sería esperar un ajuste a la baja adicional en las valoraciones antes de comenzar a asignar capital.

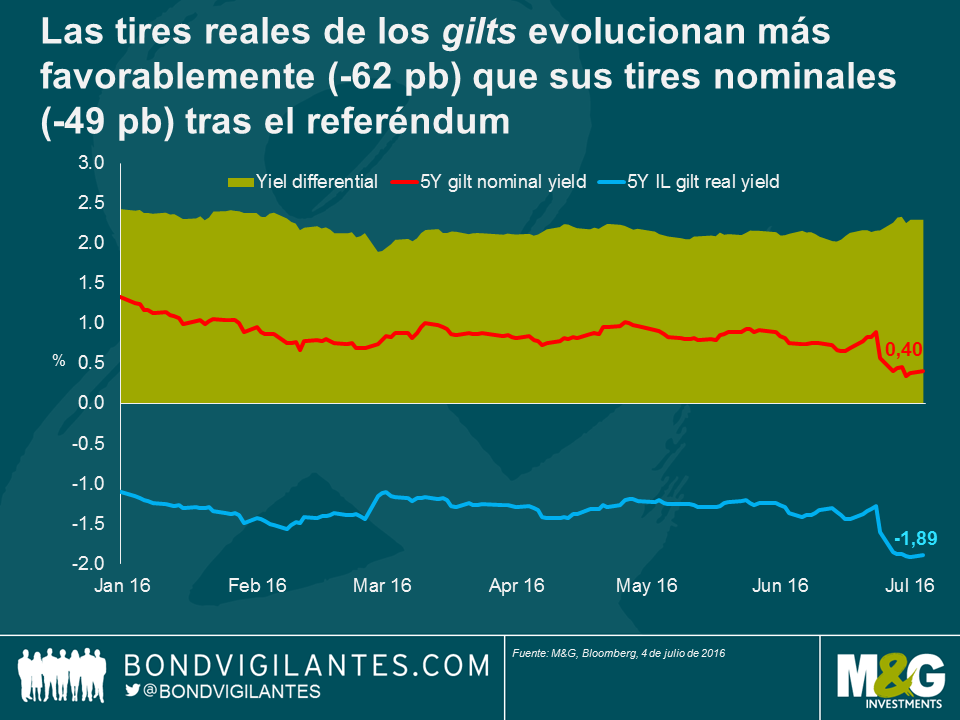

Como ya escribí antes de celebrarse el referéndum en el Reino Unido, tenía la sensación de que los bonos ligados a la inflación a corto plazo constituían un buen método para hacer frente a la incertidumbre relativa al resultado a la vista del hecho de que poseen importantes características de cobertura no binarias. Desde que se conocieron los resultados, los breakevens (es decir, las expectativas de inflación futura en los mercados) se han comportado exactamente como se esperaba: repuntando. La siguiente gráfica muestra cómo mientras que las tires nominales se han desplomado hasta mínimos históricos, las tires reales han caído aún más, de lo cual se desprende que los breakevens a cinco años han repuntado desde la publicación de los recuentos del plebiscito. Se trata en definitiva de un rendimiento relativo excepcionalmente sólido para los gilts ligados a la inflación .

El principal factor que contribuyó a una mejor rentabilidad – si se tiene en cuenta que se ha producido en un entorno de caídas en las tires nominales–ha sido la expectativa de incremento en la inflación de las importaciones, debido a las fuertes caídas en la libra esterlina. De hecho, , la moneda británica registra una caída respecto a las principales divisas de aproximadamente el 9% desde el referéndum. La regla de oro que aplica el economista experto en el Reino Unido y la eurozona de Scotiabank Alan Clarke (también conocido como “el gurú de la inflación”) es que existe una transferencia a una relación de 10:1 de la libra esterlina a la inflación o, dicho de otro modo, que una caída del 10% en la libra sumaría un 1% al porcentaje de inflación. Si se analiza a la luz de lo anterior, la respuesta del mercado a la caída aproximada del 10% en la libra esterlina no se antoja irracional, ya que un incremento de 20 puntos básicos en las expectativas de inflación durante los próximos cinco años daría como resultado una cifra muy próxima al resultado de añadir un 1% a la compensación por inflación durante el mismo periodo de tiempo.

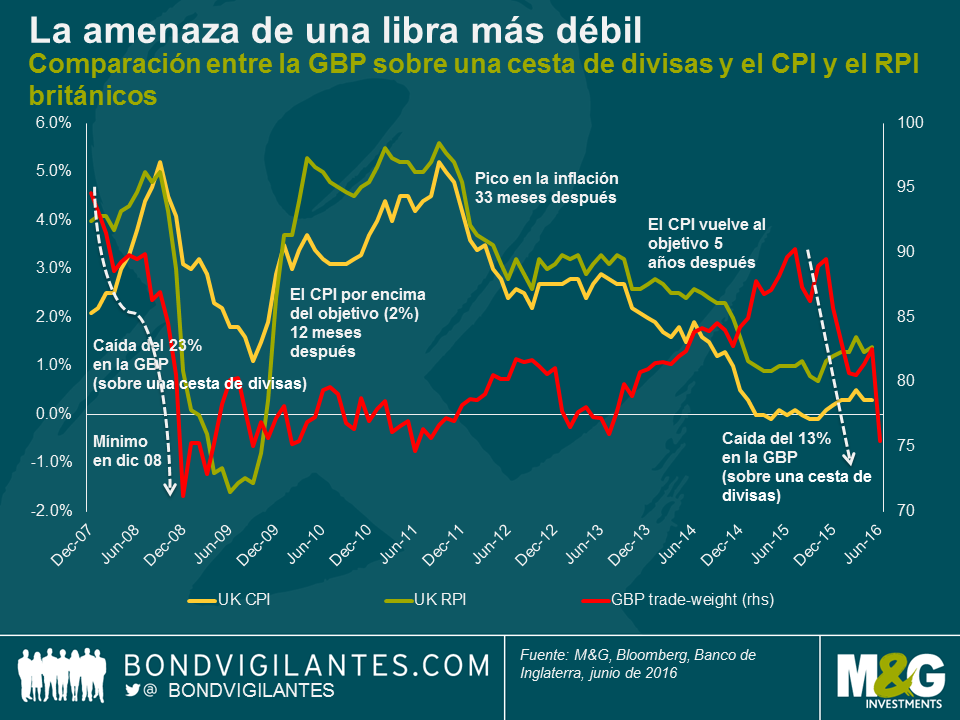

La gráfica anterior apunta a que existen sobradas razones para que los mercados presten atención a la debilidad de la libra y comiencen a descontar más inflación de sus valoraciones. Si nos remontamos a la crisis financiera mundial, observamos que la libra se debilitó aproximadamente un 25% y, después de un tiempo, el índice de precios al por menor (RPI, por sus siglas en inglés) registró un avance superior al 6%, lo cual sugiere que el alcance de las expectativas de inflación aún podría ampliarse.

Mediante un simple cálculo, apreciamos que una subida del 6% en la inflación tras una caída del 25% en la libra esterlina da como resultado una transferencia próxima al 25%, y no al 10%. De hecho, Kristen Forbes, del Banco de Inglaterra, indicó a los mercados durante el pasado ejercicio que, según estimaciones del organismo, la transferencia del tipo de cambio al índice de precios al consumo (CPI, por sus siglas en inglés) es de entre el 20% y el 30%, lo cual podría implicar que la caída del 9% en la libra desde el referéndum podría acarrear un incremento de la inflación a corto plazo del 2%. Asimismo, es importante señalar que la moneda británica lleva exactamente doce meses en caída libre, periodo durante el cual ha cedido aproximadamente un 16%. Parte de esta debilidad comenzará a hacerse notar en la inflación de forma inminente (teniendo en cuenta un periodo de retraso de entre doce y veinticuatro meses). Si recurrimos a la experiencia acumulada tras la crisis financiera y la estimación de transferencia del Banco de Inglaterra, es posible que el Reino Unido se enfrente a un incremento de la inflación de entre el 3% y el 5% en un horizonte no muy lejano.

Llegado este punto, es importante reconocer también que podría producirse una cierta presión bajista sobre la inflación británica de cara al futuro. El RPI del Reino Unido incluye un porcentaje de entre el 15% y el 20% del sector inmobiliario, compuesto por el precio de la vivienda y los pagos de intereses hipotecarios. Por lo que respecta a estos últimos, ahora parece incluso menos probable que tras el referéndum experimenten una evolución al alza, y de hecho muchos de ustedes afirmarán con todo el convencimiento que lo lógico sería que retrocediesen. Los precios de la vivienda, por su parte, parecen también llamados a ceder y a arrastrar con ellos al RPI en su caída. Sin embargo, lo más importante es quizá que el CPI no contiene estos elementos, en consecuencia parece que la “horquilla” en virtud de la cual el RPI es más elevado que el CPI en este momento terminará por reducirse.

Además de la divisas , existen otras razones que me llevan a sentirme optimista en relación con los activos ligados a la inflación en la segunda mitad de este ejercicio y en 2017. Una de ellas es que nos aproximamos a un punto en el que las oscilaciones en los precios del crudo se detendrán y actuarán como un lastre negativo sobre la inflación. Entre enero y abril de 2016, los precios del petróleo retrocedieron hasta bajar de los 40 USD/barril, con lo que en la primera mitad de 2017 deberíamos apreciar algún tipo de contribución positiva importante a las cifras de inflación siempre y cuando los precios de las materias primas no se desplomen con respecto a sus actuales niveles. Además, el déficit británico –cuyo tamaño roza ya el récord– podría ejercer presión adicional sobre la ya de por sí frágil libra esterlina. Desde mi punto de vista, los factores anteriores compensarán el impacto desinflacionario de la caída de los tipos de interés y los precios de la vivienda. En consecuencia, incluso a la luz de las sólidas rentabilidades registradas desde la publicación de los resultados del referéndum, me inclino a afirmar que siguen existiendo buenas oportunidades de valor en los bonos ligados a la inflación a corto plazo.

Hacía tiempo que no publicábamos un vídeo sobre uno de nuestros viajes de análisis a Estados Unidos. Hace poco, Richard y yo viajamos a Nueva York para reunirnos con varios estrategas y analistas locales. Lo cierto es que no podíamos haber elegido mejor momento para realizar el viaje: ante el riesgo elevado de acontecimientos adversos para la economía, la Reserva Federal debe decidir si continúa su ciclo de subida de los tipos de interés, y de qué forma hacerlo. Durante el viaje tuvimos oportunidad de debatir una gran variedad de temas, desde el estado del mercado laboral estadounidense hasta las valoraciones de la deuda corporativa, pasando por las próximas elecciones a la presidencia. Hemos realizado dos vídeos breves en los que compartimos algunas de nuestras opiniones sobre estas cuestiones.

En el primero, que publicamos hoy, repaso algunos de los principales riesgos y oportunidades en el sector de crédito con grado de inversión de emisores sanitarios estadounidenses. Pese a las perspectivas favorables que presenta esta área en el largo plazo, los inversores en deuda corporativa todavía se enfrentan a ciertos riesgos. En el segundo vídeo, Richard abordará el estado de la economía americana.

El vídeo solamente está disponible en inglés.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.