Brexit: ganadores y perdedores en el espacio del high yield en libras esterlinas.

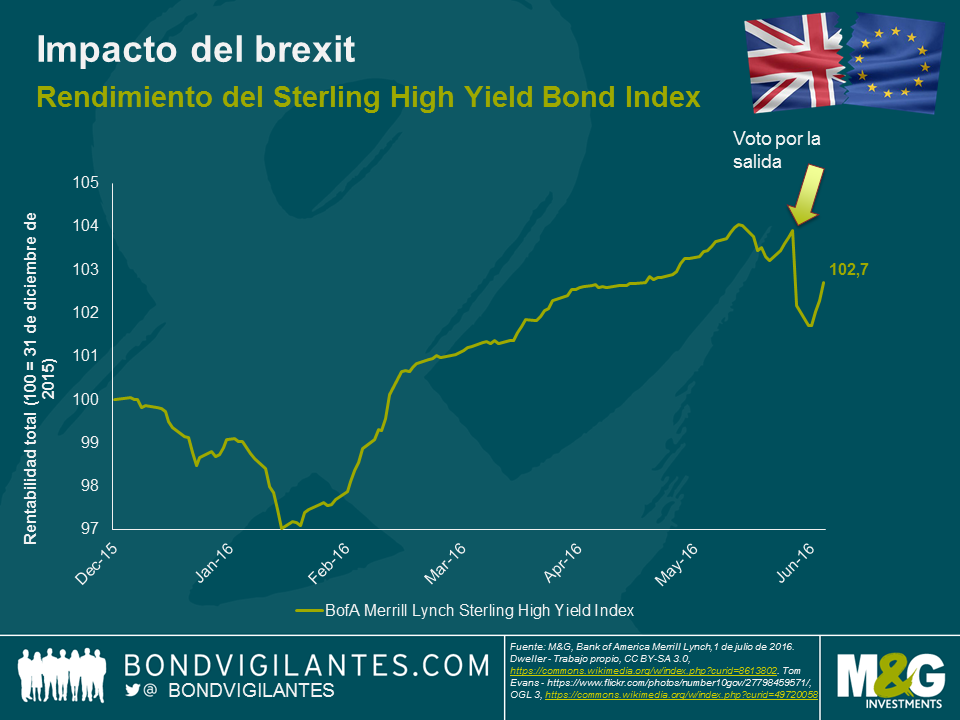

Mucho se ha escrito acerca del impacto que el resultado del referéndum ha tenido sobre los gilts, la libra esterlina y los mercados de renta variable. En el caso de los mercados de renta fija high yield en GBP, hemos sido testigos de reajustes que han supuesto un descenso del 2% en términos de precio desde el plebiscito. Desde mi punto de vista, esta ha sido una reacción bastante benigna si se tiene en cuenta que el FTSE 250 registra un retroceso de aproximadamente el 10% con respecto al mismo periodo. Una posible explicación a la tímida reacción de los mercados podría ser la expectativa de implantación de medidas de expansión monetaria adicionales a corto plazo, y de hecho el Gobernador Carney ya se ha referido a la posibilidad de que el Comité de Políticas Monetarias (MPC) flexibilice los tipos oficiales durante el verano. En este momento, la posibilidad de que los bancos centrales emprendan acciones directas sobre los mercados de crédito afecta también a los mercados de renta fija, lo cual contribuye a apoyar las valoraciones . Ni que decir tiene que la política monetaria puede contribuir en grandísima medida a respaldar una economía en deterioro y, además, el enfoque menos austero hacia las políticas fiscales de Ministro de Hacienda Osborne está alimentando las esperanzas de que la posible recesión británica sea menos profunda de lo previsto.

No obstante, pueden aducirse también otras razones por las cuales la reacción del mercado high yield habría sido relativamente benigna. Al igual que el FTSE 100 (que registra un avance del 2% desde el referéndum), el mercado high yield no ofrece un reflejo excesivamente fiel de la confianza en torno a la economía británica. De hecho, existe un gran número de emisores internacionales que poseen calificaciones inferiores al grado de inversión y que lanzan sus bonos en libras esterlinas –entre ellos Anglo American, Gazprom, Petrobras y Enel– una circunstancia que tiene un efecto atenuante sobre cualquier revaloración de riesgo específica del Reino Unido. Además, las acciones de apoyo emprendidas por varios bancos centrales en los días posteriores a la votación han contribuido a dar respaldo a todas las clases de activos de riesgo, incluido el crédito.

Como siempre, habrá ganadores y perdedores en lo que respecta a los emisores de estos bonos y, para poder anticiparlos, debemos realizar una serie de suposiciones, que son:

- El Reino Unido experimenta una marcada desaceleración (quizá una recesión) en los próximos meses debido a una contracción de las inversiones en el sector privado;

- Ésta, a su vez, desemboca en un incremento del desempleo y en una caída en la confianza de los consumidores;

- No se produce una recuperación rápida del crecimiento debido a los plazos de las negociaciones para la salida de la Unión Europea, lo que continúa lastrando la confianza;

- La libra esterlina permanece en niveles débiles debido a la flexibilidad en el enfoque fiscal y a la respuesta acomodaticia de la política monetaria.

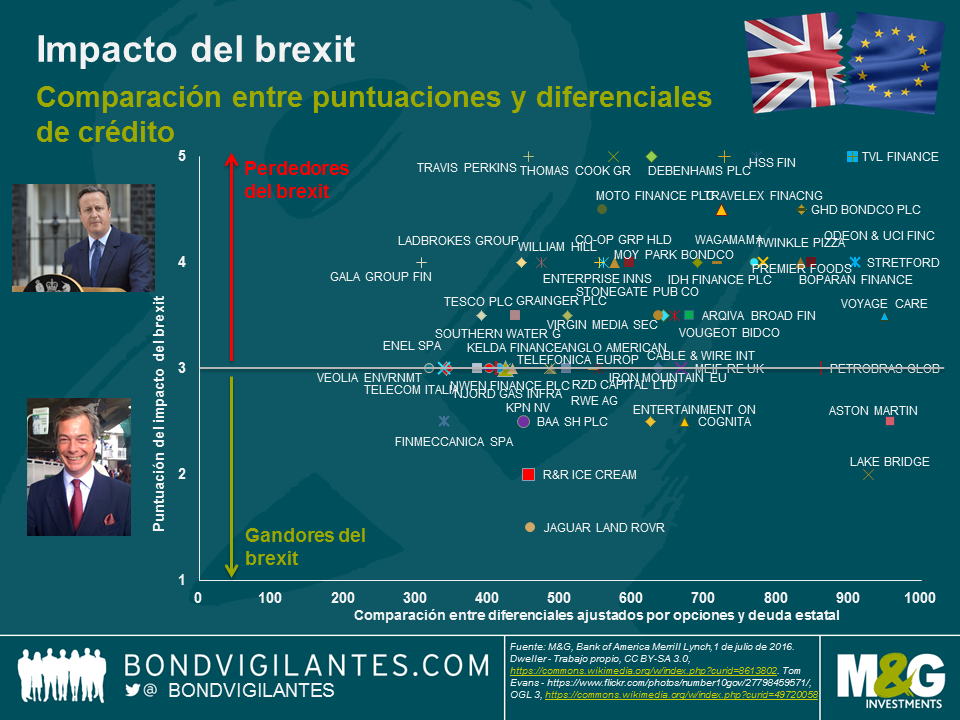

En este clima, las empresas cíclicas orientadas a la economía nacional que se abastecen desde el extranjero son las más vulnerables (como por ejemplo los minoristas del sector textil). Mientras tanto, los exportadores de bienes y servicios a mercados ajenos a la Unión Europea (como por ejemplo los proveedores de servicios educativos) pueden de hecho obtener pequeñas ventajas. El siguiente gráfico representa este impacto en el eje de ordenadas empleando una (altamente subjetiva) puntuación numérica de entre 1 y 5 (donde el 1 se corresponde con el impacto más positivo, el 5 con el más negativo y el 3 con un impacto escaso o marginal). Por su parte, los diferenciales de crédito actuales se representan en el eje de abscisas con el fin de contextualizar todos los datos en términos de valor relativo. No obstante, debe tenerse en cuenta que la deuda financiera y distressed han sido excluidos y que, por supuesto, no hay que olvidar que los diferenciales son el resultado de la suma de muchos otros factores más allá del brexit.

Del análisis anterior se desprenden una serie de interesantes inferencias: en primer lugar, la mayoría de emisores serán objeto de un impacto negativo, y el número de empresas que podrían beneficiarse del brexit constituye solo una pequeña minoría; en segundo lugar, cuando se tiene en consideración el valor relativo, los posibles ganadores que cotizan a precios asequibles lo hacen asumiendo otros riesgos. Aston Martin (ASTONM), por ejemplo, sería uno de los posibles beneficiados por su calidad de exportador internacional con sede en Reino Unido y su independencia del mercado europeo. Sin embargo, debido a su condición de pequeño productor de un segmento nicho cuyo acceso está condicionado a un alto poder adquisitivo y que opera en un mercado altamente competitivo, se enfrenta también a sus propios desafíos. En consecuencia, es poco probable que el brexit compense las dificultades a las que estas empresas ya se enfrentan actualmente. En último lugar –dada la tímida reacción de los mercados y la probabilidad de que se amplíen determinados problemas fundamentales existentes– la estrategia más interesante en este preciso momento consistiría en vender o reducir la exposición a los posibles perdedores. Aunque entretanto podrían presentarse algunas oportunidades específicas, la incertidumbre del panorama macroeconómico hace que sea difícil adoptar una visión excesivamente alcista sobre el high yield en libras esterlinas en la actual coyuntura, y por tanto lo ideal sería esperar un ajuste a la baja adicional en las valoraciones antes de comenzar a asignar capital.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes