El Banco de Inglaterra podría estar a punto de presentar un paquete especialde política monetaria

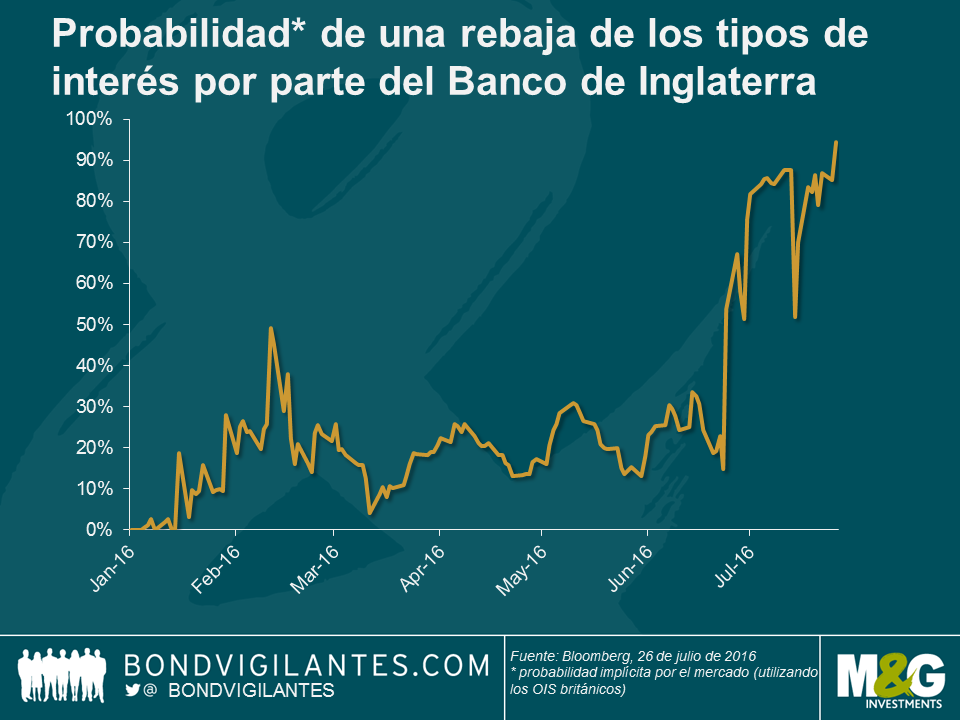

A pesar de haber mantenido sin cambios los tipos de interés en su reunión del 4 de julio, las actas del Comité de Política Monetaria (CPM) mostraron que «la mayoría de los miembros esperan medidas de expansión en agosto» (e incluso Martin Weale, desde hace mucho halcón, se ha movido hacia posturas más acomodaticias). Tras ello, los mercados están descontando un asombroso porcentaje de probabilidades (98,3 %) de una rebaja de los tipos en la próxima reunión que tendrá lugar dentro de ocho días. Ante las previsiones de deterioro de los datos del Reino Unido en los próximos meses, estas perspectivas del mercado parecen adecuadas.

Sin embargo, hay algo más que llamó la atención del discurso pronunciado por el gobernador Mark Carney el 30 de junio (aparte de su expectativa de ciertas medidas de flexibilización de la política monetaria en verano): «En agosto, también seguiremos debatiendo sobre las distintas herramientas de las que disponemos». Con los tipos de interés prácticamente en cero, el gobernador Carney podría estar indicando que el Banco de Inglaterra está calentando motores para ofrecer un paquete especial de estímulo monetario, además de una rebaja de los tipos de interés, similar al presentado por el BCE en marzo de este año.

He aquí las cinco opciones de las que dispondría el CPM.

- Expansión cuantitativa

Una renovación del programa de expansión cuantitativa del Banco de Inglaterra parece la medida de flexibilización más probable que podría adoptar el CPM, aparte de rebajar los tipos de intereses, cuyo objetivo último sería facilitar el crecimiento de los préstamos privados bancarios, mediante compras de activos bancarios. De suceder así, cabría esperar un gran respaldo a la parte central de la curva de la deuda pública británica. En particular, los Gilts con vencimientos en la horquilla de 7 a 15 años podrían beneficiarse, dado que este segmento de vencimientos posee un menor número de bonos (si asumimos que el Banco de Inglaterra quiera realizar compras de acuerdo con las normas de reinversión de su expansión cuantitativa que ya comentamos aquí) y se trata de la zona de duración neutral de la curva británica Más adecuado para el Reino Unido sería quizá lo que Fathom Consulting ha denominado «Operation Anti-Twist» (basada en la «Operation Twist» de 2011 del FOMC), que consistiría en vender Gilts a largo plazo y comprar emisiones de Gilts a corto plazo. Esto daría lugar a una curva de tipos más pronunciada y podría servir de ayuda a las entidades con pasivos por pensiones a largo plazo en búsqueda de rendimientos más altos.

- Compras de deuda corporativa

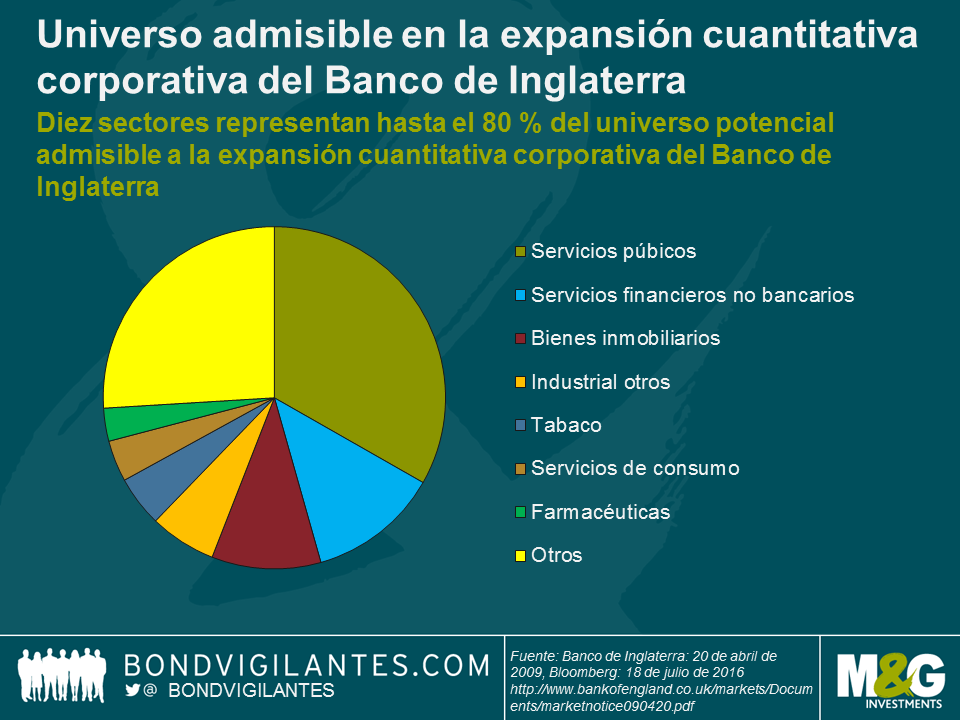

Para mejorar la liquidez del mercado entre los años 2009 y 2012, el Banco de Inglaterra compró bonos en el marco de su programa de expansión cuantitativa. Aunque no sea necesariamente la máxima prioridad, pues no parece haber una crisis de financiación de las empresas (los diferenciales de la deuda corporativa no financiera con grado de inversión en GBP se incrementaron, pero se han reducido desde el referéndum) puede ser una opción.

Si el Banco de Inglaterra volviese a comprar deuda corporativa, según los mismos criterios seguidos en el pasado (mucho más estrictos que los que utiliza actualmente el BCE, especialmente en lo que respecta a las normas relativas a las calificaciones crediticias), calculo que el universo de inversión superaría los 100.000 millones de GBP, recayendo buena parte de las compras admisibles en las empresas de servicios públicos. También parece que las inmobiliarias se beneficiarán considerablemente de una expansión cuantitativa corporativa, lo que podría ofrecer cierto respaldo específico a un sector que ya se ha visto especialmente perjudicado.

- Respaldo adicional al préstamo bancario

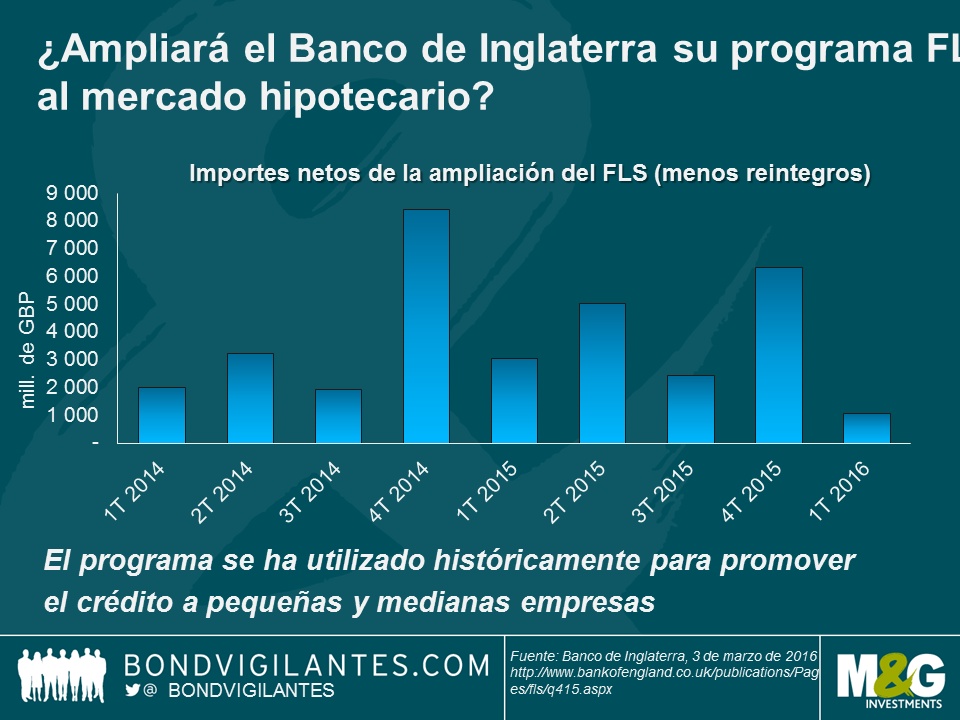

Al principio del mes, el Banco de Inglaterra redujo el tipo de las provisiones de capital de carácter anticíclico –para bancos, sociedades de préstamos inmobiliarios y grandes firmas de inversión– del 0,5 % al 0 % al menos hasta junio de 2017. El gobernador Carney señaló que esto reducirá las provisiones de capital exigidos a los bancos británicos en 5.700 millones de GBP, lo que fundamentalmente liberará capital para que puedan prestarlo a la economía real. Si los próximos datos lo justifican, el Banco de Inglaterra podría ampliar su programa de financiación para el préstamo (Funding for Lending Scheme, FLS) para seguir facilitando las condiciones del crédito para las familias. El programa actual incentiva a los bancos para impulsar el crédito, especialmente a las pequeña y medianas empresas, quizá las que más se verán afectadas por la situación de de incertidumbre actual. Sin embargo, podrían ampliar este programa con objetivos más específicos, por ejemplo, hacia el crédito hipotecario para subvencionar préstamos de compras de vivienda (si las condiciones del mercado así lo avalan). El FLS se ha prolongado muchas veces desde su lanzamiento en julio de 2012 y se amplió por última vez el pasado noviembre. Aunque anteriormente pusimos en duda el éxito del programa, es posible que haya otra modificación.

- Respuesta de política fiscal y monetaria conjunta

Los inversores y los mercados están posicionados de cara a un entorno de bajo crecimiento y baja inflación, pero esto podría estar a punto de cambiar. Dado que podría decirse que los límites de la política monetaria global ofrecen resultados cada vez menores, existe la posibilidad de que la política fiscal expansiva del Reino Unido actúe en paralelo a la política monetaria. Con el cambio de ministros en el gobierno, el ajuste fiscal y las políticas de austeriodad de George Osborne se han quedado atrás y ahora es es el momento de que Philip Hammond enseñe sus cartas. Dadas las inusuales circunstancias, es probable que el nuevo ministro de economía haga coincidir sus declaraciones de otoño con la reunión del Banco de Inglaterra del 3 de noviembre y ofrezca algo nuevo. Si sigue los consejos del FMI y de la OCDE, que han pedido reforzar el gasto en infraestructuras, es posible que el Gobierno opte por proyectos de infraestructuras favorables al crecimiento, financiadas mediante bonos que al final acabará comprando el Banco de Inglaterra.

- Tipos negativos

¿Podría el Banco de Inglaterra introducir tipos de interés negativos como los que hemos visto en la zona del euro y Japón? En teoría sí, pero en la práctica creo que estamos lejos. Los tipos negativos se encuentran todavía en su fase experimental (Jim ha apuntado algunas buenas anécdotas sobre ello como puede leer aquí y aquí) y el Banco de Inglaterra sigue disponiendo de cierto margen con respecto a la política monetaria tradicional. Los tipos de interés están al 0,5 %, por lo que es posible seguir realizando un par de rebajas más hasta llegar al nivel de cero y tener que estudiar medidas no convencionales.

Como es evidente, hay muchas herramientas disponibles –yo me he centrado principalmente en las ya probadas y que han dado resultados–, pero la pregunta es si el Banco de Inglaterra sopesará utilizarlas. Debería anotar en su agenda todas las reuniones sobre política monetaria, ya que se emiten en directo. Ya veremos cuál será la próxima decisión sobre política monetaria del Banco de Inglaterra.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes