¿Seguro que la expansión cuantitativa ayuda a los activos de riesgo? Creo que no.

A lo largo de los años, hemos escrito muchas veces sobre la expansión cuantitativa y, sin embargo, aún no está todo dicho: el gran experimento de la expansión cuantitativa todavía no ha terminado. Debido al resultado del referéndum sobre la permanencia en la UE, cunden los rumores sobre si el Banco de Inglaterra se embarcará en otra fase de expansión cuantitativa para estimular la economía británica. Puede que este sea un buen momento para debatir sobre la eficacia de esas estrategias.

Me atrevería a decir que lo más sorprendente de la expansión cuantitativa ha sido la falta de inflación, pero los bancos centrales que han aplicado o siguen aplicando dicha medida afirman que ha funcionado ya que ha evitado la deflación gracias al ajuste de las carteras. El paso dado por los fondos para invertir en activos de mayor riesgo ha provocado la subida de los mercados bursátiles. ¿Mi opinión? Al decir esto, los bancos centrales exageran, en el mejor de los casos o en el peor, se agarran a un clavo ardiendo.

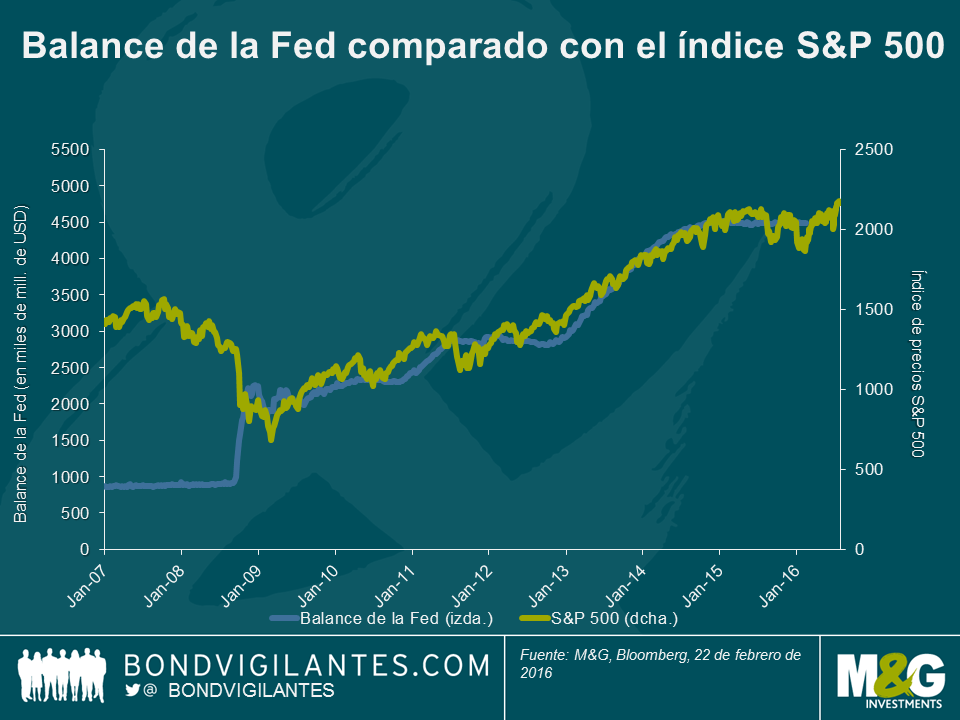

Fijémonos, por ejemplo, en la experiencia del modelo estadounidense. Admito que el balance de la Fed y el índice S&P 500 han mantenido una correlación positiva desde 2009, pero diría que esta relación es casual, que no causal. La Fed anunció su programa de expansión cuantitativa solo después de que las bolsas estadounidenses se desplomaran hasta niveles muy bajos y únicamente lo interrumpió cuando las bolsas se habían recuperado. Así pues, parece que la Fed utilizó el índice S&P como termómetro de la economía («la cotización de la acción del país», por así decirlo) y no que la revalorización del índice fuese el resultado directo de la expansión cuantitativa llevada a cabo. La expansión cuantitativa comenzó cuando las acciones estaban baratas y terminó cuando mostraron valoraciones razonables.

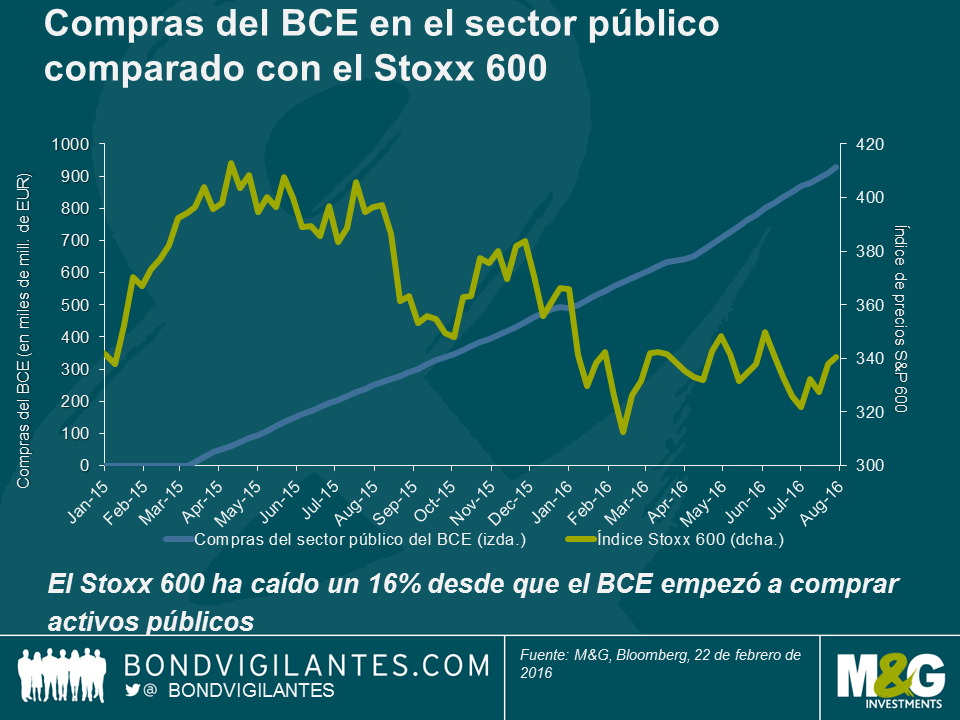

¿Aún no les convence? El gráfico anterior demuestra que se trata de una relación fortuita, pero ¿qué sucede con otras economías? El experimento de la expansión cuantitativa en Europa se inició en marzo de 2016, en un momento mucho más boyante para el índice bursátil Stoxx 600, cuyas valoraciones no registraban niveles deprimidos. Parece ridículo defender que en Europa haya habido una relación causal, según se muestra a continuación.

Entonces, ¿qué hemos aprendido? Parece que la expansión cuantitativa fue positiva para los activos de riesgo cuando sus valoraciones registraban niveles deprimidos en EE.UU., pero apenas surtió efecto cuando las acciones mostraban valoraciones razonables en Europa. Dado que los tipos de interés ya se han reducido considerablemente –rebajando así el tipo de descuento que usan los inversores en renta variable–, los inversores no podrán mejorar el valor actual de los futuros flujos de efectivo. Esto implica la dificultad de que las valoraciones del mercado de renta variable suban tanto como antes, cuando las rentabilidades (TIR) se desplomaron. Dadas las débiles previsiones económicas y la posibilidad de subida de los tipos de interés en EE.UU., también cuesta afirmar que los beneficios se incrementarán sustancialmente en el futuro.

La expansión cuantitativa tiene algunos efectos económicos: sigue resultando difícil, no me da vergüenza decirlo, saber exactamente cuáles son esos efectos. Todavía no ha habido un efecto inflacionario –aun cuando los principios básicos de la expansión cuantitativa sugieren que el incremento de la oferta monetaria debería reducir su valor– y creo que esta relación con la fortaleza del mercado bursátil es de alguno modo ilusoria. Podría decirse que el mayor efecto de la expansión cuantitativa ha sido la reducción de las rentabilidades (TIR) de los bonos en toda la curva y no un ajuste de las carteras en favor de activos de mayor riesgo. En teoría, el efecto del ajuste de las carteras es más fuerte cuando los inversores ven en la renta variable una alternativa a la renta fija. Dada la diferencia en las características de volatilidad de ambas clases de activos, es improbable que así suceda (algunos inversores siguen prefiriendo comprar títulos de renta fija con rentabilidades negativas, por ejemplo). Si el Banco de Inglaterra espera que la expansión cuantitativa impulse la economía británica y la inflación mediante una relación causal, los datos económicos actuales que respaldan esta teoría son, en el mejor de los casos, dispares.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes