El Banco de Inglaterra y el BCE convierten al mercado de renta fija estadounidense en la única alternativa

Ahora que el Banco de Inglaterra ha comenzado sus compras de deuda soberana británica y se ha comprometido a un programa de recompra de bonos corporativos, junto a medidas similares a las que está implementando el Banco Central Europeo, vale la pena dar un paso atrás y reflexionar sobre las valoraciones de la renta fija denominada en libras esterlinas.

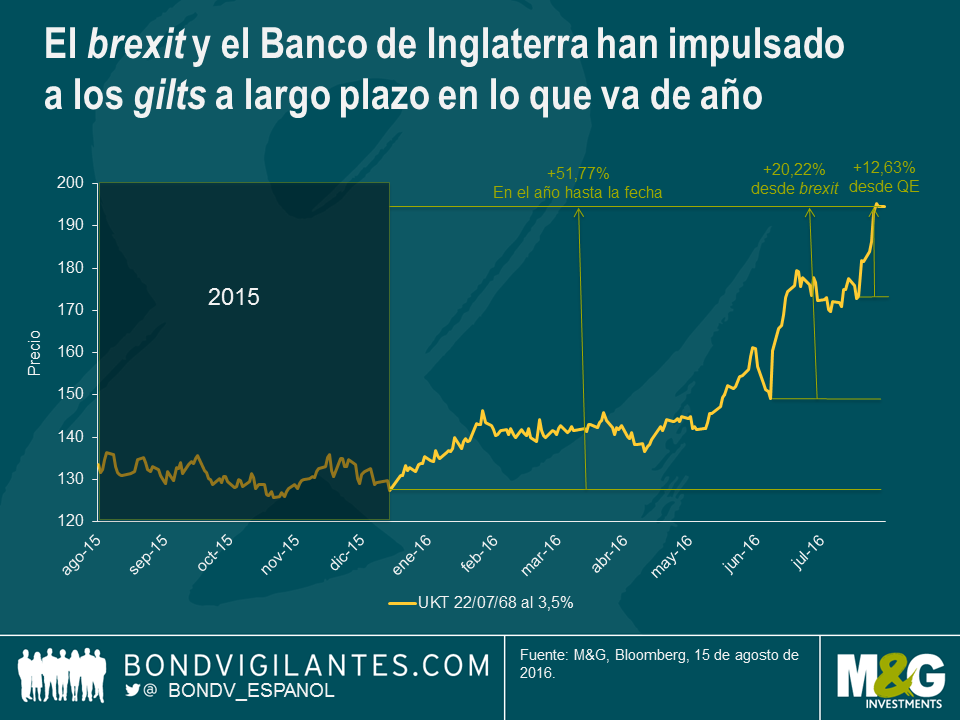

Echemos un breve vistazo a lo que ha ocurrido hasta la fecha en 2016 en el mercado de deuda soberana en el Reino Unido. El gilt convencional a muy largo plazo ha registrado una increíble subida del 52% este año. Desde que se anunciara el resultado del referéndum sobre la pertenencia del país a la Unión Europea, el precio del bono aumentó un 20%, y en el par de semanas transcurridas desde que Mark Carney anunciara el paquete de estímulo del Banco de Inglaterra, su cotización subió un 13% adicional.

No obstante, este no es ni siquiera el bono gubernamental de mejor comportamiento en 2016. Ese honor se lo lleva el gilt ligado a la inflación de vencimiento en 2068, cuyo precio ha subido un 57% en lo que va de año, un 35% desde el voto de salida en el referéndum y un 18% desde que el banco central británico anunciara nuevas medidas de expansión cuantitativa (QE). Un aspecto interesante es que la mayor fortaleza mostrada por el bono indexado no se ha debido a un aumento de la inflación o de las expectativas de inflación; de hecho, ha tenido lugar a pesar del descenso significativo de las perspectivas de inflación en 2016. El único motor de su evolución superior es la duración mucho más elevada del bono ligado a la inflación: ¡19 años más que el gilt nominal 2068, por virtud de su cupón mucho más bajo!

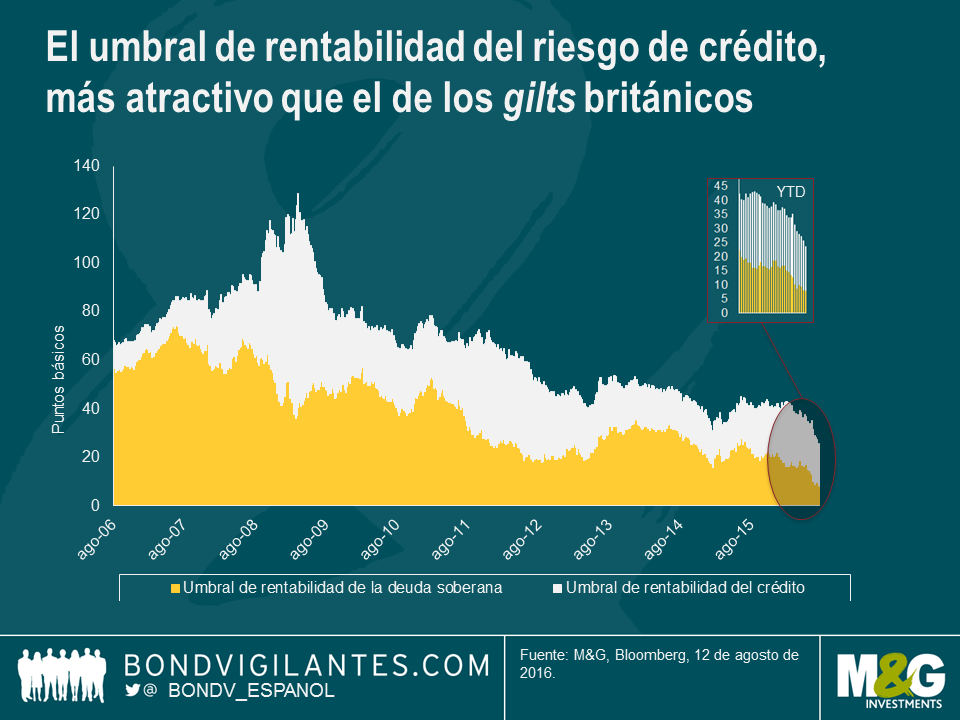

Cuando uno compra un bono corporativo, no solo obtiene exposición a las rentabilidades de la deuda soberana, sino también al riesgo de crédito, reflejado en el diferencial del bono. El sector de crédito con grado de inversión en libras tiene una duración de casi 10 años, con lo que uno se expone al gilt a 10 años, que actualmente ofrece una rentabilidad (TIR) cercana al 0,5%. Si dividimos esa TIR por la duración del bono, obtenemos un umbral de rentabilidad: la subida de TIR que puede tolerar un inversor antes de preferir invertir en liquidez. Actualmente, en base a lo anterior, la subida de TIR que aceptará un inversor en un gilt a 10 años (con una duración de 9 años) es de unos 6 puntos básicos (0,5%/9). Dado que las TIR de la deuda soberana británica se hallan en mínimos históricos, este también es el caso de la subida de TIR que tolerará un inversor antes de optar por la liquidez.

Podemos realizar el mismo análisis para el crédito: si el diferencial medio del crédito con grado de inversión en libras es de 200 puntos básicos y la duración media del mercado es de 10 años, un inversor podrá tolerar un ensanchamiento de diferenciales de 20 puntos básicos antes de preferir invertir en efectivo. Si combinamos estos dos umbrales de rentabilidad, obtenemos la subida de TIR, expresada en puntos básicos, que un inversor en el bono corporativo o índice medio puede aceptar antes de que sea preferible invertir en liquidez.

Ante la próxima compra de bonos por parte del banco central, su política acomodaticia, el bajo nivel de incumplimientos y el entorno de consumo benigno, la deuda soberana y el crédito ofrecen niveles extremadamente bajos de TIR y de diferencial, respectivamente. En este contexto, no sorprende que el umbral de rentabilidad de la deuda corporativa se halle en su nivel más bajo de la serie para la que hemos recopilado datos. Y estos mismos factores son el motivo de que la característica de cobertura inherente a un bono corporativo o a un fondo de crédito se halle en niveles tan reducidos. Tradicionalmente, como vimos en 2006 y 2007, la fortaleza de la economía hace que los diferenciales del crédito se estrechen y que las TIR de la deuda soberana aumenten; en cambio, cuando la economía entra en recesión, los diferenciales se ensanchan y las TIR de los bonos gubernamentales disminuyen, tal como ocurrió en 2008 y 2009.

Ahora que el Banco de Inglaterra se dispone a incluir bonos corporativos a su programa de compras de deuda –que hasta ahora había estado limitado a la deuda soberana– en un intento de relajar las condiciones financieras y proporcionar estímulo a la economía de cara al incierto proceso de brexit, cabe esperar umbrales de rentabilidad bajos en el segmento de crédito. Pero, con las TIR de los treasuries estadounidenses en niveles extremadamente elevados en comparación con las de sus equivalentes británicos, y teniendo en cuenta que la Reserva Federal no está comprando deuda soberana ni corporativa hoy en día, yo me concentro decididamente en la valoración atractiva en términos relativos del mercado de crédito americano.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes