Cuidado con el escalón: las consecuencias de unas tasas de recuperación bajas para los inversores en deuda high yield

A la hora de determinar el valor de un bono corporativo, los inversores suelen realizar suposiciones sobre el rumbo futuro de las tasas de incumplimiento de los emisores de estos títulos. Esta suposición suele basarse en previsiones macroeconómicas (crecimiento sólido/débil = tasas de incumplimiento bajas/altas) o en acontecimientos en sectores específicos (como la evolución del precio del petróleo). De este modo, evaluando los diferenciales de crédito podemos hacernos una idea de si los inversores reciben una compensación excesiva o insuficiente por el hecho de invertir en deuda corporativa.

Si este parece un enfoque simplista, es porque lo es. Al fin y al cabo, las tasas de incumplimiento no explican la totalidad de la situación. Es importante añadir información adicional a la evaluación de valoración, y específicamente hacerse una pregunta clave: ¿Cuánto dinero recuperarán los inversores en caso de impago? Este dato está cobrando cada vez más importancia en un mundo en que los tipos de interés bajos y la política monetaria no convencional han empujado a los precios de la deuda high yield hasta máximos históricos, pese a los riesgos propios de las fases finales del ciclo. En ocasiones, puede valer la pena comprar bonos de un emisor susceptible de incumplir si el nivel de recuperación compensa el coste de entrada y el dolor de cabeza que conlleva tal inversión.

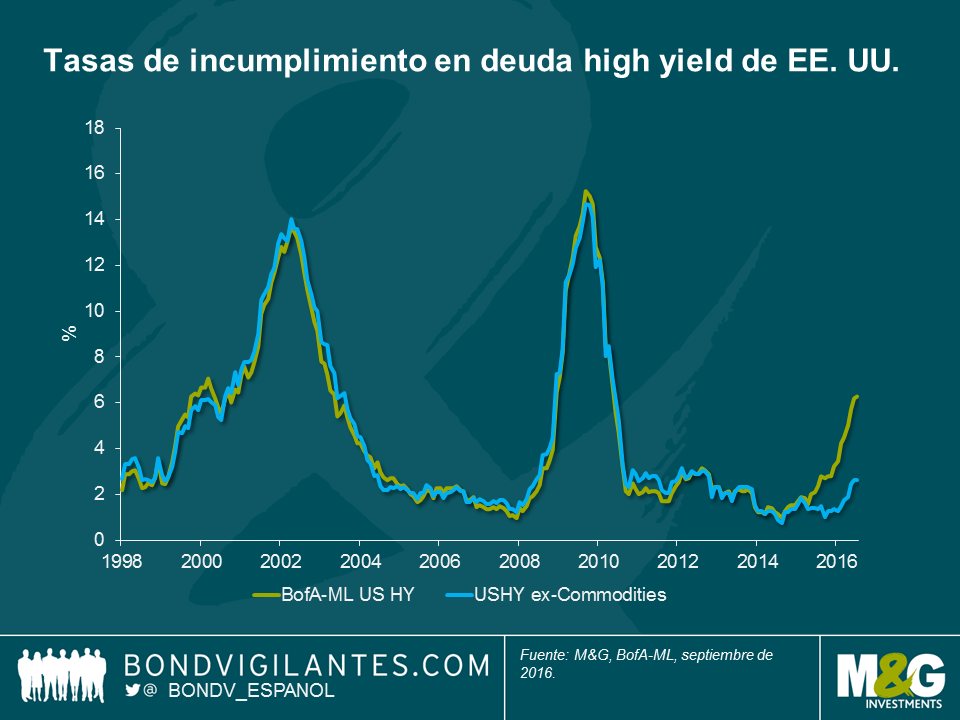

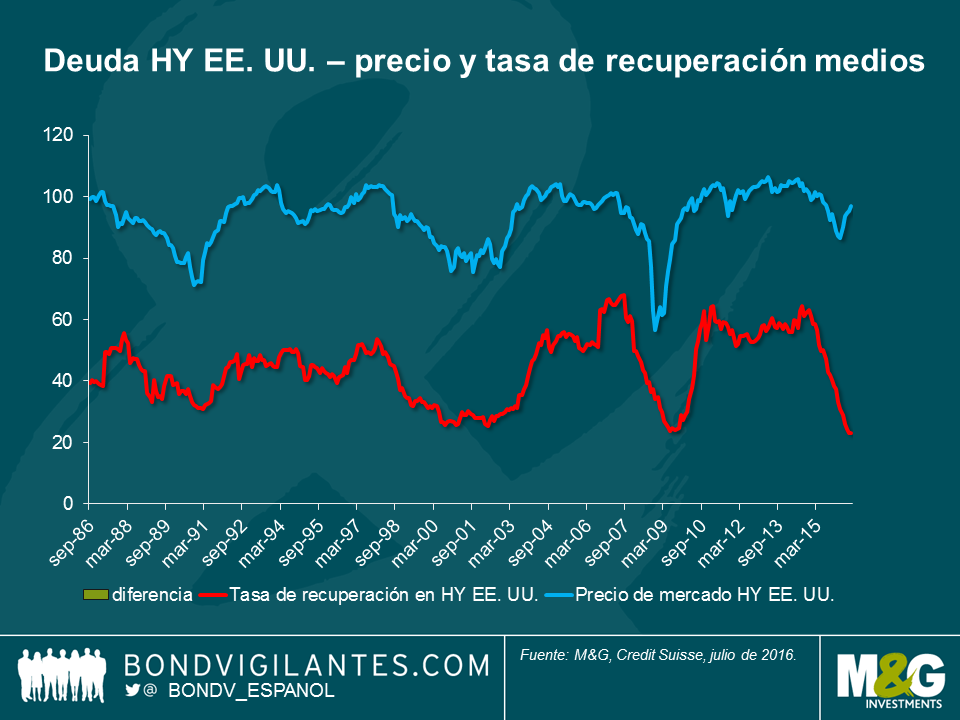

Durante el último año y medio, las tasas de recuperación del crédito high yield estadounidense se han desplomado del 61% en diciembre de 2014 a un mínimo histórico del 23%. Debido a esta caída, la diferencia entre el precio de mercado de estos bonos y sus tasas de recuperación no había sido nunca tan amplia. Hoy en día, cuando un emisor high yield americano incumple, el inversor pierde más dinero, de media, que nunca antes en la historia.

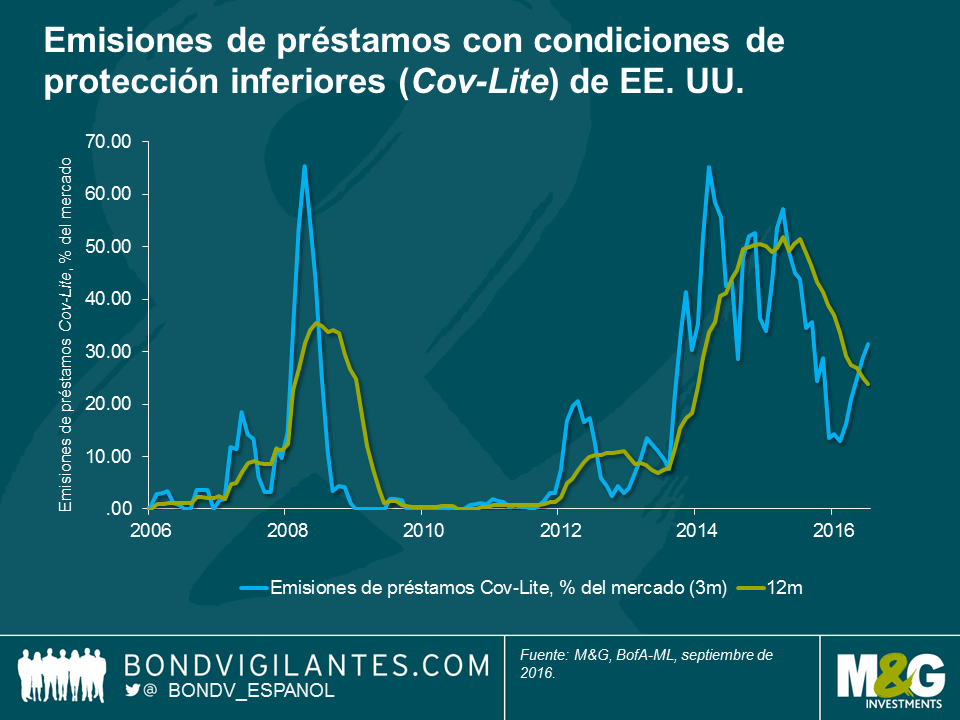

Creemos que el descenso de las tasas de recuperación obedece a dos motivos. Primeramente, los inversores se ven obligados a aceptar los precios que les ofrece el mercado por temor a perderse las rentabilidades de las que disfrutan los demás participantes. En su esfuerzo por «permanecer invertidos», los tenedores de bonos suelen renunciar a cláusulas protectoras que en última instancia inciden en las tasas de recuperación. Uno de los indicadores a los que prestamos atención, dada su elevada correlación con los criterios de emisión en el mercado high yield, es la proporción de emisiones con menores cláusulas de protección («covenant lite» o «cov-lite» en terminología anglosajona) en el mercado de préstamos apalancados. El periodo 2012-2015 fue escenario de un enorme aumento de las emisiones de este tipo, que brindan una protección mucho menor al prestamista al contener cláusulas más laxas. El segmento de la energía es un buen ejemplo: respaldados por un precio de 100 dólares por barril de crudo, los inversores en crédito high yield prestaron una atención insuficiente a la documentación de las emisiones, lo cual dejó un margen significativo a los emisores para dar prioridad a los nuevos acreedores en el orden de prelación de cobro respecto a los prestamistas existentes.

En segundo lugar, una consecuencia deliberada de las políticas de expansión cuantitativa (QE) es el efecto de reequilibrio de cartera, al obligar a los inversores a recurrir a activos más arriesgados para obtener rentabilidades positivas. Sin embargo, uno de los resultados no deseados de lo anterior es la asignación errónea del capital. Las compañías que operan en un régimen económico de QE tardan mucho más en quebrar, tal como refleja la bajísima tasa de incumplimiento de la última década (exceptuando el periodo de la crisis financiera de 2008). En tal entorno, tienen incentivos para emitir deuda a intereses inusualmente bajos, y para permitir la salida de liquidez del negocio en forma de distribuciones a los accionistas y pagos de cupones a sus acreedores. Cuando llega el lamentable momento de liquidar el negocio, los acreedores descubren que hay menos liquidez y más endeudamiento, lo cual conduce a las reducidas tasas de recuperación que vemos hoy en día.

Con el descenso de las tasas de recuperación y el probable aumento de las de incumplimiento desde sus bajos niveles actuales, los inversores interesados en acceder a los mercados de deuda high yield tendrán que prestar atención al «escalón que ha aparecido entre ambas. En un entorno desprovisto de rentabilidad, es totalmente comprensible que los inversores busquen activos que les proporcionen rentas. No obstante, los riesgos son cada vez más evidentes, y el inversor en deuda high yield debería considerar el potencial tanto a la baja como al alza de estos bonos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes