Con las rentabilidades (TIR) a cero, los bonos ya no ofrecen ninguna ventaja sobre la liquidez

Cuando los inversores compran o venden activos financieros, tratan de analizar los resultados probables, lo que consiste básicamente en tres cuestiones.

- ¿Cuál es el potencial de apreciación de capital?

- ¿Cuál es el potencial de disminución de capital?

- ¿Qué rentas proporciona el valor?

La impresionante caída de las rentabilidades (TIR) de los bonos obliga a replantearse este enfoque de inversión tradicional.

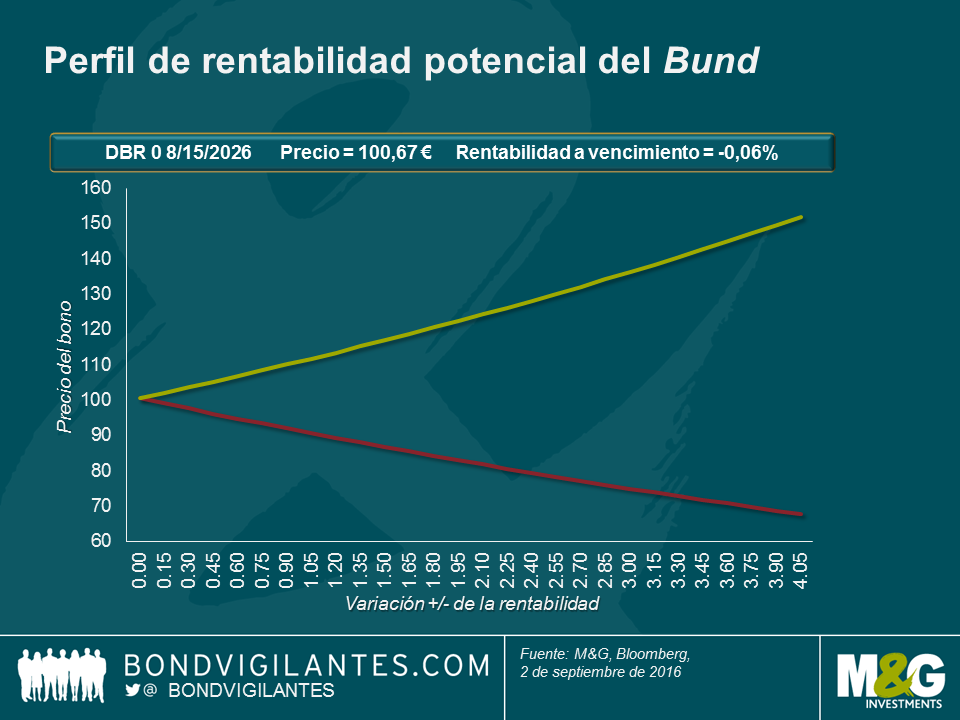

Por ejemplo, creando modelos de resultados mundiales reales. Abajo encontrarán un gráfico en el que se muestra cómo evolucionará el precio del Bund al 0% con vencimiento en 2026 en diferentes escenarios de rentabilidades (TIR). Suponiendo que la rentabilidad actual es cero y el precio 100, si los tipos de interés cayesen un 4%, el precio del bono aumentaría a 151,9. Por su parte, si los tipos subieran un 4% el precio caería a 67,8. Es posible representar gráficamente el potencial de apreciación y disminución del capital y, puesto que se trata de un valor con un cupón de cero, no proporcionará rentas para el inversor durante su vigencia.

El enfoque anterior es la forma tradicional en que un inversor analizaría un bono. Sin embargo, cabe recordar que los inversores consideran que la liquidez es una alternativa sólida a los bonos. Al mantener liquidez, el inversor sabe que el potencial de apreciación y disminución del capital es cero, y las rentas que proporciona la liquidez son cero. La liquidez es el valor con la volatilidad más baja, pero no genera rentas para el inversor.

Esta falta de rentas ha otorgado a los bonos una ventaja histórica con respecto a la liquidez. Aceptamos de buen grado rentas adicionales y la posibilidad de plusvalías y minusvalías de los bonos comparado con la liquidez. Los mercados de renta fija de los países desarrollados se encuentran actualmente en una situación en la que las rentabilidades de un Bund y un billete de 100 euros ofrecen exactamente lo mismo (cero) y la ventaja de rentabilidad de invertir en un Bund ha desaparecido. Sin embargo, las posibilidades de plusvalías y minusvalías de invertir en un Bund siguen estando ahí. Por consiguiente, con estas rentabilidades bajas, creo que el potencial de apreciación de los Bunds comparado con la liquidez es limitado.

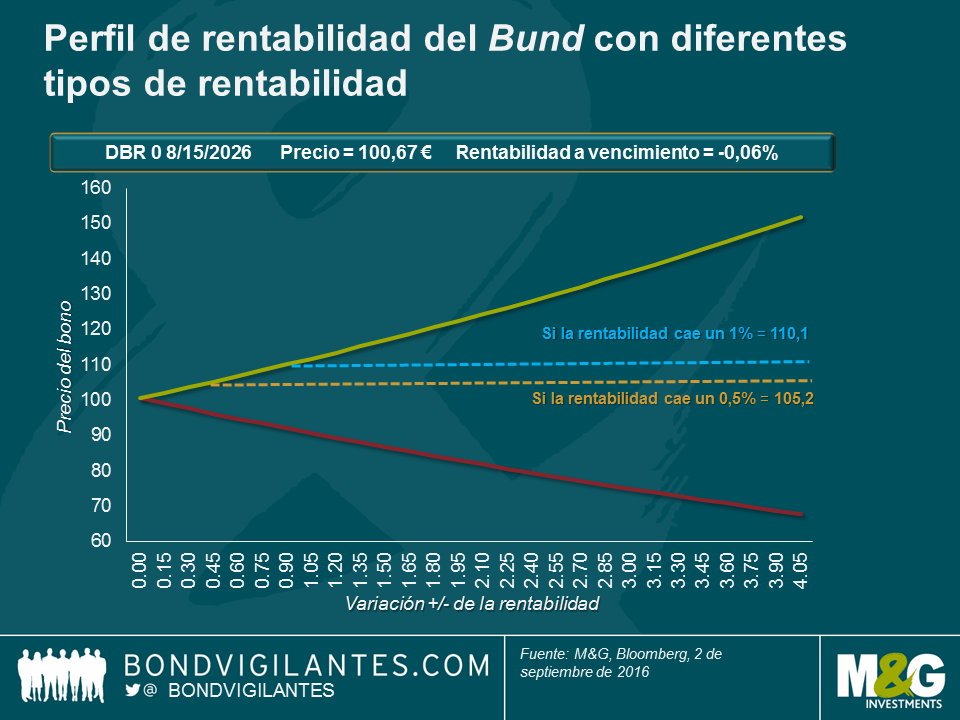

Ante la perspectiva de una mayor rentabilidad y una menor volatilidad, ¿por qué los inversores comprarían un bono con una rentabilidad negativa en lugar de mantener liquidez? Una ventaja que ofrecen los bonos soberanos comparado con la liquidez es la seguridad: son más difíciles de perder, robar y destruir. Y, debido a su naturaleza física, mantener liquidez conlleva un coste mayor. Este riesgo puede eliminarse guardando el dinero de forma segura, tradicionalmente en una caja fuerte. De esto modo, al propietario del dinero le daría lo mismo si el coste de mantener liquidez es igual a la rentabilidad negativa que proporcionan los bonos. Supongamos un coste de aproximadamente el 1%. En ese caso, el gráfico siguiente muestra que los inversores estarían dispuestos a invertir en un bono con una rentabilidad inferior a cero hasta el vencimiento, a pesar del posible riesgo para el capital.

Los mercados son dinámicos y, si este entorno de rentabilidades (TIR) negativas se mantiene, es probable que las estructuras del mercado evolucionen hasta la posibilidad de ofrecer formas más interesantes de guardar el dinero. Una solución sería que un banco emitiese un fondo cotizado (ETF) basado en liquidez con rentabilidad negativa, de forma similar a otros fondos cotizados (ETF) físicos. En lugar de respaldar materias primas o renta variable, el fondo cotizado (ETF) almacenaría dinero de forma segura en diversos lugares con fuertes medidas de seguridad y acceso muy difícil. El proveedor del fondo cotizado (ETF) podría así cobrar al cliente una comisión (digamos que de un 1% anual) por depositar su dinero, incurrir en bajos costes de almacenamiento, digamos que de un 0,5%, y obtener una ganancia de 50 puntos básicos de rentabilidad. Un fondo cotizado (ETF) de este tipo permitiría realizar transacciones pequeñas y grandes, y los clientes, de particulares a instituciones, podrían almacenar su dinero de forma eficaz a un tipo cero antes de aplicar comisiones.

En teoría, el potencial de apreciación de los bonos está limitado por la alternativa física de la liquidez. Por tanto, el perfil de riesgo y remuneración de la inversión en bonos está desvirtuado. Por debajo del nivel de cero, el potencial de apreciación es limitado, mientras que las pérdidas aún pueden hacer daño.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes