Cambios en la liquidez del mercado de crédito y las oportunidades que presentan

Invitado especial – Chris Clemmow (Dealer, M&G Investments)

Los últimos años se han caracterizado, entre otras cosas, por el creciente predominio de los debates sobre la liquidez del mercado y su aparente trayectoria a la baja en las distintas clases de activos de renta fija. Esto ha llevado a muchos participantes del mercado a cuestionar sus implicaciones para la volatilidad y la estabilidad de las cotizaciones.

En este contexto, tiene sentido intentar comprender los motores de estas tendencias, así como los peligros y oportunidades que presentan a los gestores activos. Como alguien con experiencia tratando de implementar físicamente las distintas ideas y estrategias de contratación que se han empleado, espero poder aportar cierta luz a este respecto.

Tradicionalmente, los mercados se consideran líquidos cuando los inversores son capaces de negociar en ellos a bajo coste, sin apenas retrasos y al «precio de mercado» vigente (o cerca de este). Además, es importante distinguir entre la liquidez de mercado normal –es decir, en mercados equilibrados en los que existe más o menos la misma proporción de compradores y de vendedores– y la presente en mercados en tensión, donde las órdenes se inclinan desproporcionadamente en una dirección determinada.

La medida en que los mercados de deuda corporativa son o han sido líquidos según la definición anterior es cuestionable, por varios motivos. Para empezar, la naturaleza relativamente heterogénea de la clase de activos dificulta operar en ella: los emisores tienen muchos bonos en circulación, con un gran número de características distintas, todos ellas cotizados y negociados en distintas cantidades y consistencias. Al mismo tiempo, la naturaleza y amplitud de la base inversora suele ser muy variable; ciertos tipos de grandes inversores institucionales –que a menudo mantienen activos en cartera durante largo tiempo o incluso hasta su vencimiento– pueden acaparar una proporción importante de una emisión, con lo que la actividad de contratación en la misma puede ser irregular e infrecuente. Esto significa que emparejar compradores y vendedores en el mercado en un momento dado suele ser imposible, y requiere el uso de intermediarios, o market makers (en la mayoría de los casos un banco, y ocasionalmente un bróker). En el caso de bonos menos cotizados, esto puede hacer que su liquidez dependa en gran medida de los caprichos de unos pocos operadores.

Aunque estos factores siempre han estado presentes en mayor o menor medida, cabe afirmar que el tema de la liquidez y su potencial descenso son particularmente relevantes actualmente. Esto obedece principalmente al efecto combinado de un periodo de fuerte crecimiento del tamaño de los mercados de renta fija y de la tendencia general de la mayoría de los participantes del mercado a «amontonarse» a uno u otro lado. Este comportamiento, que genera tensión en los mercados, es una consecuencia de las numerosas crisis socioeconómicas y de las fases de intervención gubernamental y de los bancos centrales sin precedentes de las que hemos sido testigos desde la quiebra de Lehman Brothers. El declive del papel tradicional del market maker ha acaparado una gran atención, al haber sido tan pronunciado y contrastar tanto con el crecimiento de la envergadura del mercado.

Pese a ello, varias medidas clave de liquidez –volúmenes medios, tamaños de operación y diferenciales entre precios de compra y de venta (bid-ask) – parecen indicar que las condiciones se han recuperado (o como mínimo estabilizado) en los años posteriores al descalabro de Lehman en 2008. En última instancia, esto parece ilustrar que el riesgo de liquidez asociado con los mercados de deuda corporativa se ha trasladado en gran medida de los market makers a los inversores, muchos de los cuales (y algunos quizá no) estarán equipados adecuadamente para abordarlo. Esto crea tanto problemas como oportunidades para los gestores activos. No obstante, en fases de condiciones de mercado normales en las que existe un equilibrio entre compradores y vendedores, está claro que la liquidez sigue siendo sólida.

Por lo demás, este también parece ser el caso en mercados menos desarrollados. En el Reino Unido, las pruebas estadísticas proporcionadas la FCA en un reciente documento ocasional titulado «Liquidity in the UK corporate bond market: evidence from trade data» sugieren que «nada indica que los niveles de liquidez del mercado se hayan deteriorado, pese al descenso de las existencias de los intermediarios en dicho periodo» (desde la quiebra de Lehman).

En general, y aunque esto puede ser válido para varias medidas de liquidez desde un punto de vista estadístico en condiciones de mercado normales, cabe afirmar que muchos participantes activos en los mercados no estarán de acuerdo con esa premisa. El quid de la cuestión es que los efectos negativos del cambio en la dinámica de liquidez solo son verdaderamente aparentes cuando se intenta operar en momentos de tensión, ya sea para un emisor o sector específico, o para el mercado en general. En estos casos, el sentimiento suele tornarse claramente positivo o negativo, lo cual conduce a un desequilibrio pronunciado entre compradores y vendedores. En un entorno donde los market makers se muestran cada vez más reacios a actuar como contraparte y amortiguar de este modo las fluctuaciones de los precios , está claro que la volatilidad puede verse amplificada. En ejemplos notables como el reciente de Glencore, los precios de los bonos han perdido todo contacto con cualquier medida racional de valor fundamental, con caídas del 30% al 40% y volúmenes de contratación limitados, antes de recuperar gran parte de dicho valor en meses subsiguientes.

Aunque a veces puede ser frustrante operar en los mercados durante tales periodos, estas fases resultan cruciales a la hora de crear y revelar oportunidades significativas a los inversores activos dispuestos a adoptar una postura contraria, y capaces de aceptar cierta volatilidad a corto plazo. En estos casos, dado que lo que hace esencialmente un inversor es proporcionar liquidez al mercado, uno puede realizar operaciones de gran tamaño y con cierto poder de fijación de precios. Esto supone una ventaja significativa a nivel de ejecución, pues permite lograr un precio que refleja adecuadamente los riesgos fundamentales relevantes, y de este modo explotar la ineficiencia de los precios del mercado.

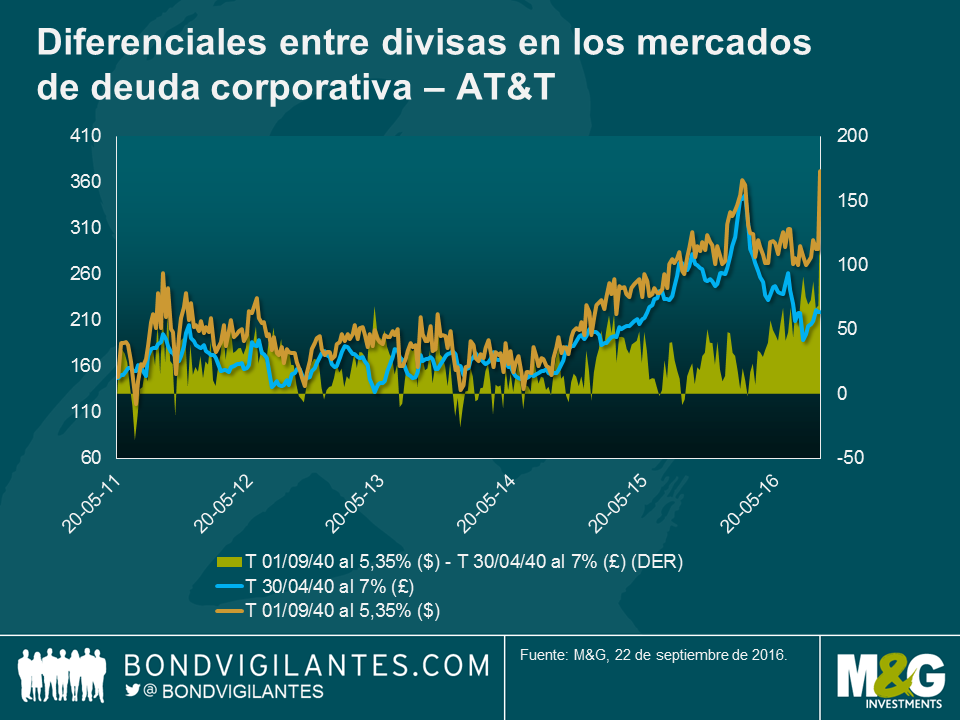

Podríamos decir que, pese a tratarse de un fenómeno global, estos efectos son más pronunciados en mercados menos desarrollados, entre ellos el Reino Unido y –en menor medida– el de deuda corporativa de la eurozona. Una base de inversores institucionales grande y muy concentrada, combinada con esta menor labor de creación de mercado tradicional por parte de los bancos, ha conducido a un entorno en el que la liquidez puede ser un tanto frágil y efímera. Las condiciones de mercado binarias provocadas por la intervención de los bancos centrales se han traducido en periodos más frecuentes y persistentes de tensión y desequilibrio en los mercados. Esto plantea retos en términos de ejecución de operaciones, pero las distorsiones de precios resultantes brindan oportunidades significativas en los mercados domésticos, y sobre todo oportunidades de valor relativo en los mercados internacionales de renta fija, como hemos podido ver recientemente en Estados Unidos. Un ejemplo revelador es el de bonos equivalentes del mismo emisor denominados en divisas distintas, que de vez en cuando presentan grandes discrepancias de precio para luego normalizarse. Esto puede permitir a un inversor activo lograr rentabilidades superiores corriendo esencialmente el mismo riesgo de crédito, vendiendo un bono para comprar el otro, y más tarde cerrar la operación cuando la relación entre ambas emisiones se normaliza.

Estos acontecimientos han tenido una consecuencia adicional: la actividad de contratación se ha concentrado eminentemente en los bonos más líquidos, con frecuencia a expensas de la liquidez de las emisiones negociadas con menor frecuencia. De ello se desprende que los bonos negociados frecuentemente en grandes volúmenes tienen un menor impacto sobre el balance del market maker, con lo que a este le resultan más atractivos para realizar operaciones. Al mismo tiempo, un inversor que requiera liquidez frecuentemente preferirá operar en estos valores líquidos, al poder hacerlo con facilidad y a bajo coste. El efecto neto es que la actividad se concentra en los valores líquidos, y la liquidez se bifurca entre emisiones líquidas e ilíquidas. Ello provoca disparidades de precios cada vez más significativas entre bonos comparables, con lo que un inversor activo puede explotar de nuevo esta ineficiencia proporcionando liquidez al mercado. Este proceso es particularmente visible en el mercado estadounidense, donde la actividad de contratación se amontona en bonos de emisión más reciente, mientras que los de emisiones anteriores se negocian con menor frecuencia y suelen presentar anomalías de precio.

En resumen, varios factores han contribuido a los cambios pronunciados en la liquidez de los mercados de crédito, donde gran parte del riesgo de liquidez se ha desplazado de los market maker tradicionales a los inversores, coincidiendo con una compresión de los balances y un crecimiento considerable de los mercados de renta fija. Dicho esto, está claro que los mercados siguen siendo líquidos según medidas tradicionales, y que funcionan correctamente durante periodos normales. También es aparente que esta liquidez puede ser frágil, y que su ausencia en momentos de tensión puede conducir a niveles de volatilidad extremos y dar lugar a anomalías de precios excesivas. Para el inversor activo capaz de soportar volatilidad a corto plazo y de gestionar el riesgo, esto plantea retos, pero sobre todo oportunidades, tanto entre distintos mercados como dentro de cada uno de ellos.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes