Las cosas buenas llegan a los que saben esperar: análisis de las valoraciones de la deuda privada en USD con vencimiento a largo plazo

En una reciente entrada en el blog, Ben comentó las oportunidades de valoración relativa que brinda el mercado de bonos corporativos estadounidenses con grado de inversión (IG por sus siglas en inglés). Hoy día, el segmento de bonos a largo plazo de este mercado parece cada vez más atractivo, dado el fuerte pronunciamiento que presentan actualmente las curvas de diferenciales de crédito en el área IG en dólares estadounidenses.

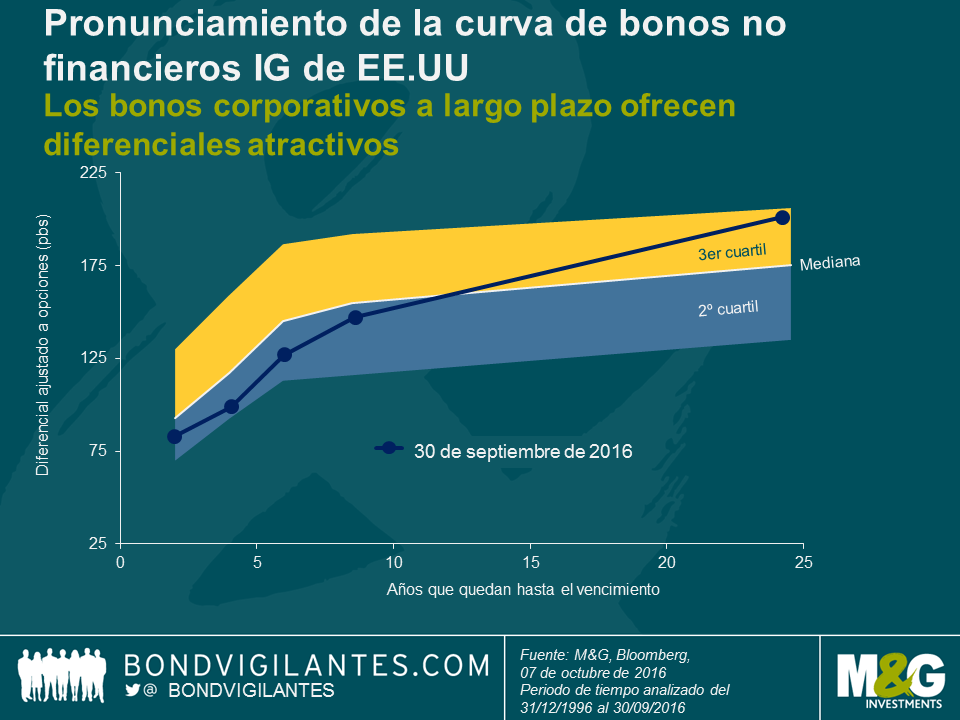

El gráfico adjunto muestra la curva de diferenciales de crédito, a fecha 30 de septiembre, relativa a bonos no financieros con calificación IG denominados en USD frente al 50% medio de observaciones de diferenciales durante el historial completo de índices de bonos integrantes desde el cierre del ejercicio 1996. Los diferenciales de crédito para bonos con vencimientos inferiores a 10 años actualmente se sitúan por debajo desu media histórica. Por otro lado, el nivel de diferenciales de las emisiones a largo plazo roza el extremo superior del rango en 201 pbs, lo que evidencia el actual pronunciamiento de la curva. De hecho, observando los valores de los últimos 20 años reflejados en el historial de diferenciales, ¡los diferenciales a largo plazo han sido más estrechos de lo que son actualmente en el 71% de los casos!

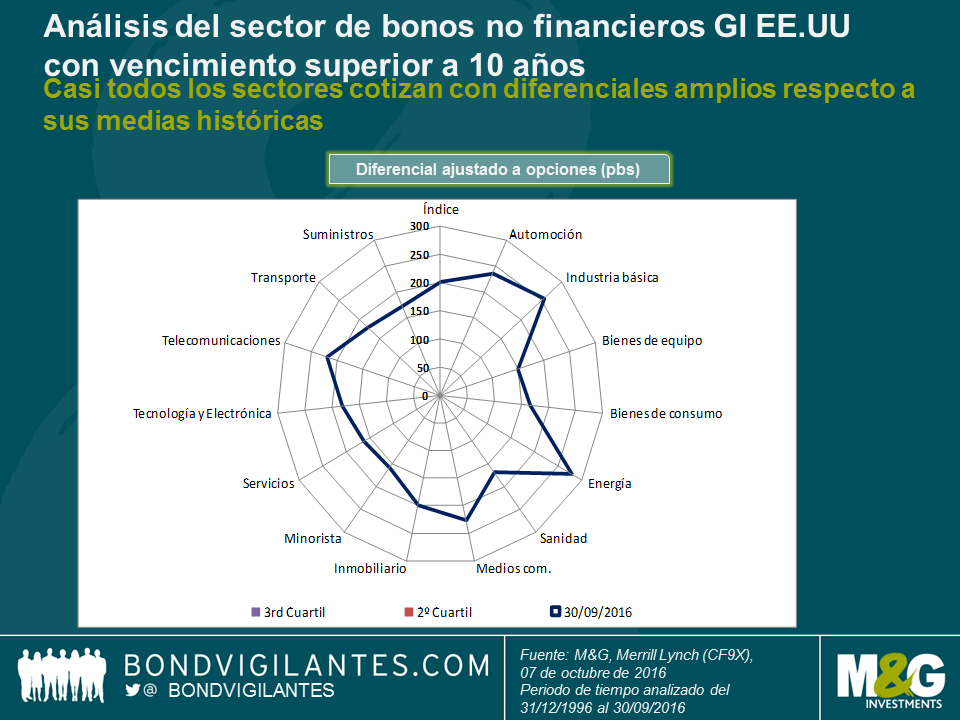

En el siguiente gráfico se aprecia que las atractivas valoraciones de los bonos corporativos a largo plazo denominados en USD se extienden a lo largo de los sectores industriales. A excepción del inmobiliario y servicios, todos los demás sectores integrados en el área de no financieros IG con vencimientos superiores a 10 años cotizan en el 3º cuartil, es decir, por encima de sus valores medianos históricos. Además, los diferenciales correspondientes a dos sectores (energía y sanidad) ocupan una posición incluso superior al 3º cuartil. Esto no es tan sorprendente, teniendo en cuenta la renqueante recuperación de los precios del petróleo y los riesgos políticos asociados a la determinación de precios de los medicamentos, respectivamente.

Con esto en mente, cabe afirmar que los diferenciales de crédito de los bonos corporativos IG a largo plazo denominados en USD ofrecen a fecha de hoy un carry decente, especialmente en un periodo en que una gran parte del universo de deuda pública cotiza con rentabilidades históricamente bajas o incluso rotundamente negativas. Con valoraciones tan atractivas como estas, ¿qué podría salir mal?

Un aspecto negativo, por ejemplo, es la elevada duración de los diferenciales que presentan los bonos corporativos a largo plazo, ya que les hace especialmente vulnerables a una ampliación de los diferenciales. El carry que ofrece el diferencial de crédito puede actuar como un “colchón” para los inversores, pero solo absorberá las pérdidas de capital hasta cierto punto. En el caso del segmento de bonos corporativos no financieros estadounidenses con vencimiento superior a 10 años, que cotiza con un diferencial de 201 pbs y tiene una duración de 13,7 años, los diferenciales no pueden ampliarse más allá de 15 pbs al año, si no intervienen otros factores, antes de que el carry generado del diferencial de crédito quede eliminado por las pérdidas de capital. Sin embargo, en un caso evidente de aversión al riesgo, como el registrado en el primer trimestre de este año, un drástico repunte de los diferenciales produciría un fuerte impacto en las valoraciones de las emisiones de deuda privada a largo plazo, al menos temporalmente.

La duración de los diferenciales, como casi todos los demás factores de riesgo, es, sin duda, una espada de doble filo. Si los diferenciales siguen estrechándose, los inversores se beneficiarán de una apreciación del capital, aparte de obtener el carry del diferencial de crédito. Habida cuenta de las valoraciones actuales que presentan los bonos corporativos a largo plazo denominados en USD, vemos posible una mayor compresión de los diferenciales a medio y largo plazo. Dado el fuerte pronunciamiento que registra la curva de diferenciales en la actualidad, no hay razón para pensar que las emisiones de deuda privada a largo plazo tenderán a arrojar rentabilidades relativamente superiores a los bonos corporativos a corto plazo.

Un factor que podría convertirse en un catalizador técnico para la deuda privada con grado de inversión a largo plazo denominada en USD es el recién lanzado Programa de compras de bonos corporativos (CBPS, por sus siglas en inglés) del Banco de Inglaterra. El universo de bonos admisibles, a fecha 7 de octubre, tiene una naturaleza claramente de largo plazo al presentar un vencimiento medio ponderado de 13,5 años. De hecho, alrededor del 55% de los bonos admisibles CBPS tienen un vencimiento superior a 10 años y aprox. el 25% incluso algo más de 20 años. Los inversores en libras esterlinas que buscan estas características de vencimiento podrían verse cada vez más desplazados por el CBPS. Dados los vencimientos claramente más inmediatos que presenta el universo de grado de inversión en euros, estos inversores no tendrían más remedio que acudir al mercado de dólares estadounidenses, lo que ejercería una presión bajista adicional en los diferenciales de crédito en el tramo largo.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes