Con motivo de Halloween, le presentamos algunos gráficos de espanto.

El mundo financiero es un lugar espeluznante. La deuda, la deflación y el deterioro del crecimiento han afectado a los inversores durante el pasado año, sumiendo las rentabilidades (TIR) de los bonos en territorio negativo en varios países. Lo más aterrador quizá sea que, transcurridos ya ocho años desde la crisis financiera, los bancos centrales del mundo desarrollado continúan aplicando políticas monetarias extremadamente acomodaticias. Con unos mercados de deuda soberana extremadamente atípicos para las fases finales del ciclo económico, la próxima recesión global podría estar a la vuelta de la esquina. Este Halloween no hace falta sentarse a ver películas de terror: le bastará con leer el resto de este artículo.

- Tener deuda soberana en cartera es aterrador.

La deuda soberana de mercados desarrollados ha sido una de las clases de activos de mejor comportamiento en 2016, en contra de numerosas predicciones realizadas a comienzos de año. En general, la operación más rentable ha sido la inversión en activos a largo plazo, con la mayor duración posible. Año tras año, los inversores prevén una subida de las rentabilidades de la deuda, y año tras año, estas TIR registran nuevos mínimos. Por supuesto, existen motivos de peso para anticipar la continuación de esta tendencia.

Sin embargo, la expectativa actual de los mercados de renta fija es que la normalización de la política monetaria tardará mucho en producirse. Una inflación baja significa que los bancos centrales continúan respaldando a sus economías altamente endeudadas y maltrechas, con lo que casi 10 billones de dólares en bonos soberanos de mercados desarrollados cotizan en TIR negativas. En este contexto de tipos de interés bajos (y negativos), muchas compañías –incluidos los bancos– están pasando apuros. Estas empresas están viendo sus modelos de negocio puestos a prueba en un entorno de bajo crecimiento y regulaciones más estrictas. Las presiones en el sistema financiero están aumentando, y no está claro cómo se resolverán estos problemas.

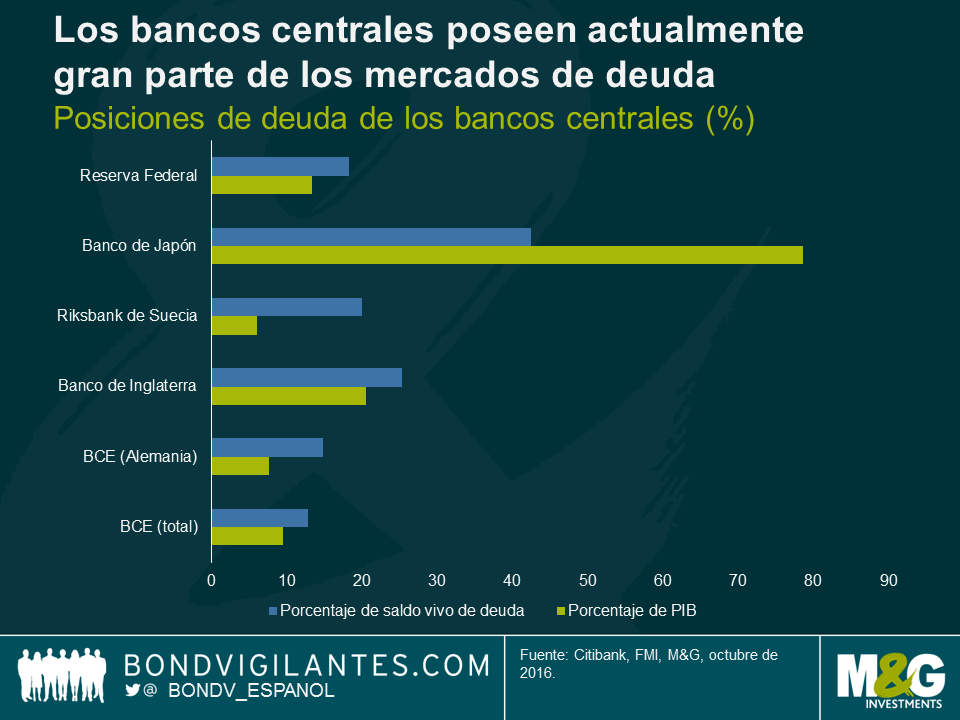

- Los bancos centrales se muestran audaces, y actualmente tienen una gran parte del mercado de renta fija en sus carteras.

Las compras considerables de deuda soberana realizadas por los bancos centrales en el marco de sus programas de expansión cuantitativa (QE) han situado más si cabe las primas por plazo (la remuneración adicional que exigen los inversores por el hecho de prestar dinero en vencimientos más largos) en territorio negativo. En el pasado, era inconcebible que los inversores estuvieran dispuestos a pagar por el privilegio de prestarle dinero a un gobierno. Hoy en día esto es algo habitual, y no solamente en los mercados de deuda soberana, sino también para algunas emisiones recientes de deuda corporativa.

Los bancos centrales no son los únicos en comprar renta fija. La demanda de activos con duración elevada continúa aumentando, de la mano de otras instituciones de gran tamaño como fondos de pensiones y aseguradoras. Junto a la actividad compradora de los bancos centrales, esto ha limitado las caídas de los mercados de deuda y ha reducido las TIR en todos los tramos de la curva de tipos. El envejecimiento de la población significa que los activos refugio podrían seguir gozando de demanda, forzando a los inversores a invertir en activos más arriesgados si desean obtener rentabilidades reales positivas.

- Cuidado con eventuales subidas de la inflación y de los tipos de interés.

Pese al entorno de TIR negativas en el que nos encontramos actualmente, el modo en que respondan los bancos centrales al próximo shock inflacionario tendrá enormes ramificaciones para los inversores en renta fija. Con la duración de las carteras de renta fija global cerca de los 7 años, los inversores podrían sufrir fuertes pérdidas de capital si los tipos de interés subieran de forma significativa. Esto plantea varias preguntas importantes. ¿Subirán los bancos centrales sus tipos en un entorno de deflación? ¿Cómo responderán los políticos cuando las pérdidas en las carteras de deuda de los bancos centrales –acumuladas en el marco de programas de QE– aparezcan en los medios de comunicación? ¿Podría verse amenazada la independencia de los bancos centrales? Dado que muchos bancos y aseguradoras tienen activos a largo plazo en sus carteras, ¿aumentará la inestabilidad financiera cuando los bonos a largo experimenten fuertes pérdidas de capital?

Actualmente, el mercado se concentra más en el estancamiento secular que en los temores de inflación, pero con el petróleo habiendo subido casi un 100% desde sus mínimos de febrero, y ahora que el proteccionismo está comenzando a ganar adeptos en edificios públicos de todo el mundo, podríamos hallarnos más cerca de un shock inflacionario de lo que muchos creen.

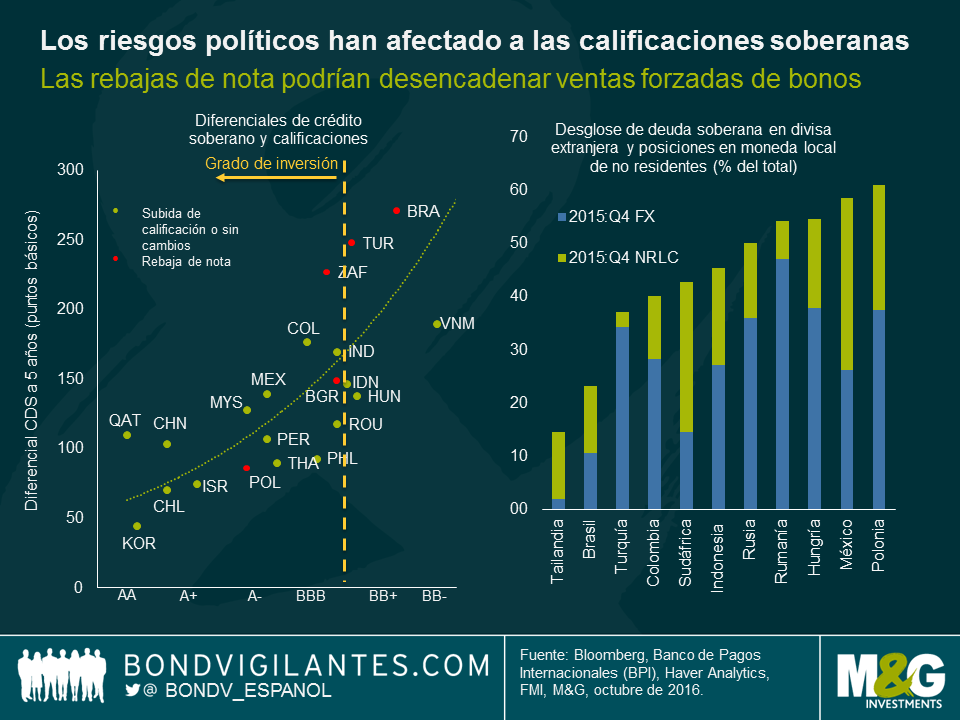

- Los riesgos políticos en los mercados emergentes podrían conducir a ventas forzadas.

Varios emisores soberanos emergentes han visto rebajada su nota de crédito a lo largo del pasado año, y las agencias calificadoras han destacado la incertidumbre política como un factor importante en su decisión. El impacto de la rebaja se ha sentido de inmediato, en forma de mayor volatilidad en los mercados de renta fija.

Como consecuencia de las fuertes entradas de capital en los mercados de deuda emergentes, algunos países son ahora vulnerables a los mayores riesgos políticos en el extranjero. México es un buen ejemplo, a la luz de la actual incertidumbre que rodea a las elecciones presidenciales en Estados Unidos. Muchos mercados emergentes también están expuestos a una apreciación del dólar, un desarrollo plausible ahora que la Reserva Federal es el banco central que más cerca está de subir sus tipos de interés. Un riesgo adicional es la posibilidad de que una nación emergente vea rebajada su calificación por debajo del grado de inversión, lo cual provocaría ventas forzadas de deuda denominada en divisa fuerte por parte de inversores extranjeros.

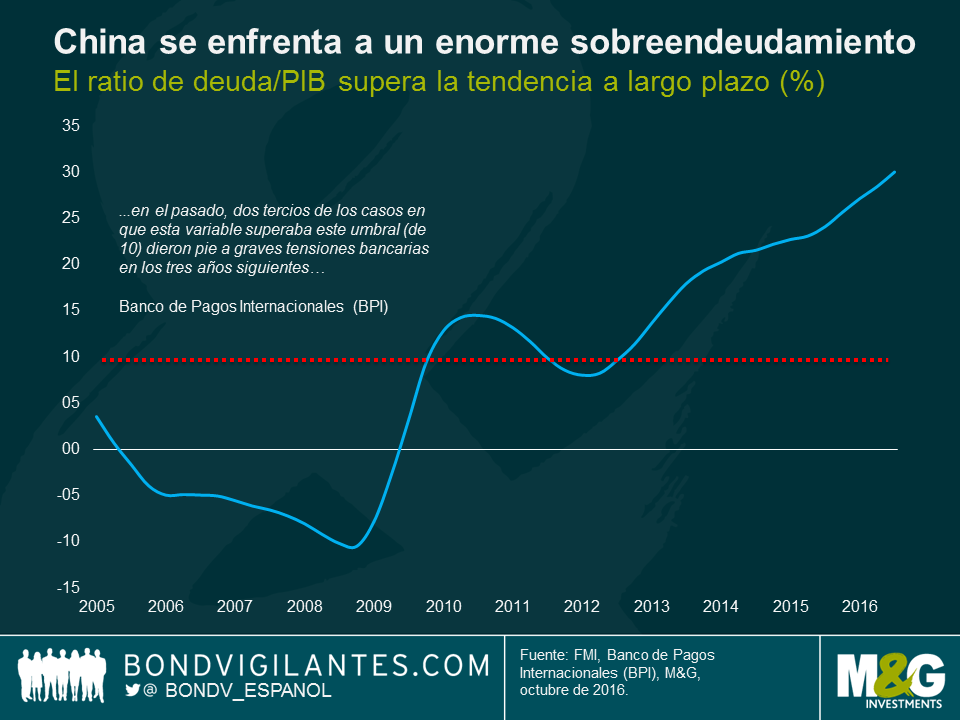

- China se enfrenta a un enorme sobreendeudamiento. Tenga miedo.

Las cuatro palabras más peligrosas en el mundo de las finanzas son «esta vez es distinto». Y cuando se refieren a auges del crédito, las cosas suelen acabar mal.

Una de las medidas que emplean los economistas para determinar el crecimiento del crédito excedente es el sobreendeudamiento de un país, que mide la diferencia entre el ratio crédito/ PIB y su tendencia a largo plazo. Este indicador ha demostrado ser fiable, y el Banco de Pagos Internacionales (BPI) ha afirmado que «en el pasado, dos tercios de los casos en que esta variable superaba este umbral (de 10) dieron pie a graves tensiones bancarias en los tres años siguientes». La «brecha» de China en términos de crédito/PIB es actualmente del 30,1% –la mayor registrada por el gigante asiático desde 1995–, lo cual sugiere que el sistema bancario ya podría hallarse bajo una fuerte presión.

Numerosas señales de alarma están sonando en el sistema financiero chino, dado que enormes cantidades de yuanes se han empleado para financiar proyectos inmobiliarios a gran escala y nueva capacidad productiva en sectores industriales de la economía. Esta combinación tóxica de endeudamiento alto y creciente en una economía en fase de ralentización tiende a conducir a un deterioro económico. Debido al afán continuado de las autoridades de generar crecimiento económico, se destina capital a proyectos no rentables y se genera exceso de capacidad. Con el tiempo, los precios empezarán a caer y los prestamistas se enfrentarán a grandes pérdidas de capital. Además, gran parte de la financiación disponible para proyectos de inversión se dispuso a través del sistema bancario paralelo, que es más susceptible a un cese completo de los flujos de capital y a retiradas masivas de depósitos.

Feliz Halloween.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes