Reuniones del FMI y del Banco Mundial en 2016: China, Japón, Reino Unido y Europa

El año pasado dedicamos una entrada de nuestro blog a exponer cuáles eran nuestras principales conclusiones de las reuniones del FMI y el Banco Mundial, y este año no podía ser de otra forma. Claudia Calich y yo nos repartimos los distintos eventos celebrados en Washington, participando en los numerosos debates de temática variada que tuvieron lugar, así que hemos hecho lo mismo ahora. Claudia se centrará en los mercados emergentes, mientras que yo daré a conocer algunas ideas de los mercados desarrollados, junto con el debate acerca de China.

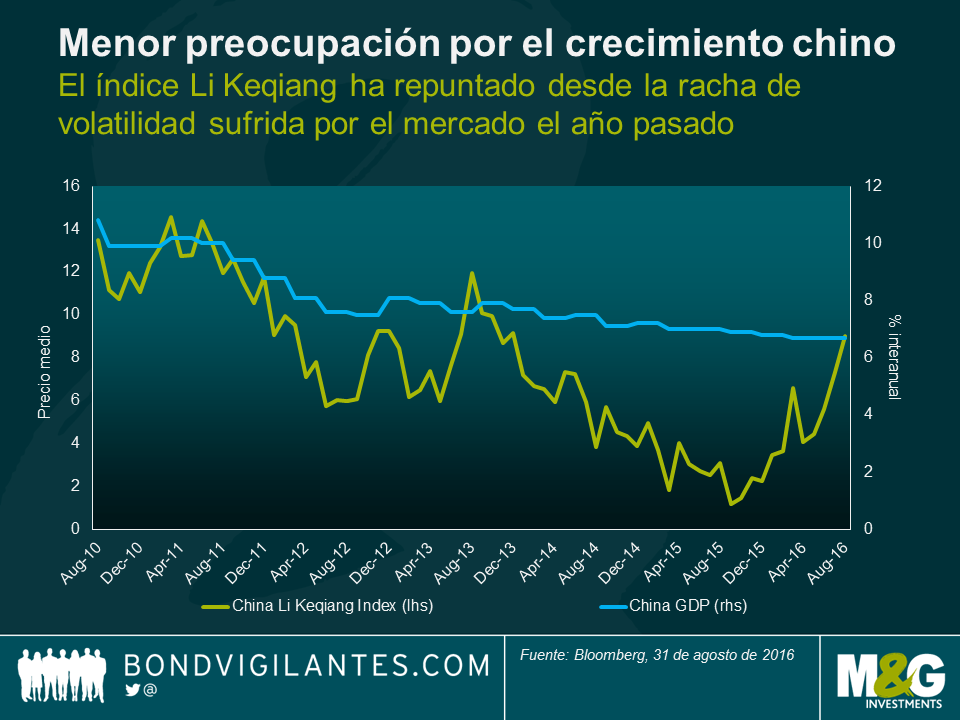

1) China pasa a un segundo plano tras liderar los mercados el año pasado

Al contrario que el año pasado, las conversaciones acerca de China han sorprendido por la escasa preocupación que han generado. Tras los amplios movimientos del mercado y las rachas de volatilidad sufridas en agosto de 2015 y a principios de este año –provocados por el reajuste cambiario de China, el incremento de los impagos corporativos y la aceleración de las salidas de capital–, el nerviosismo acerca de un «aterrizaje forzoso» parece haber disminuido. Mucho más se habló, en cambio, de la mejora de la comunicación del banco central y la relativa estabilidad de la divisa con respecto a la cesta objetivo este año. La confianza también se ha mantenido positiva con respecto al reequilibrio favorable a una economía basada en los servicios en China, que ha incrementado el ritmo, ya que el porcentaje del PIB correspondiente al consumo ha servido de base para el crecimiento, contrarrestando toda desaceleración de la inversión. Esta confianza coincide con el repunte que ha registrado el Li Keqiang Index este año (considerado a menudo el «mejor» indicador del crecimiento económico chino).

El país tiene sus puntos débiles, pero como China cuenta con una serie de herramientas políticas, se espera que estas amortigüen los sustos macroeconómicos. Por consiguiente, la política se centrará en la estabilización del crecimiento a fin de mantener la dinámica positiva hasta la transición de líderes del Congreso del Partido que tendrá lugar en octubre del año que viene. Tras un periodo de estabilidad, se espera que la atención se centre principalmente en las reformas estructurales (es decir, relativas a los bancos y las empresas de propiedad estatal).

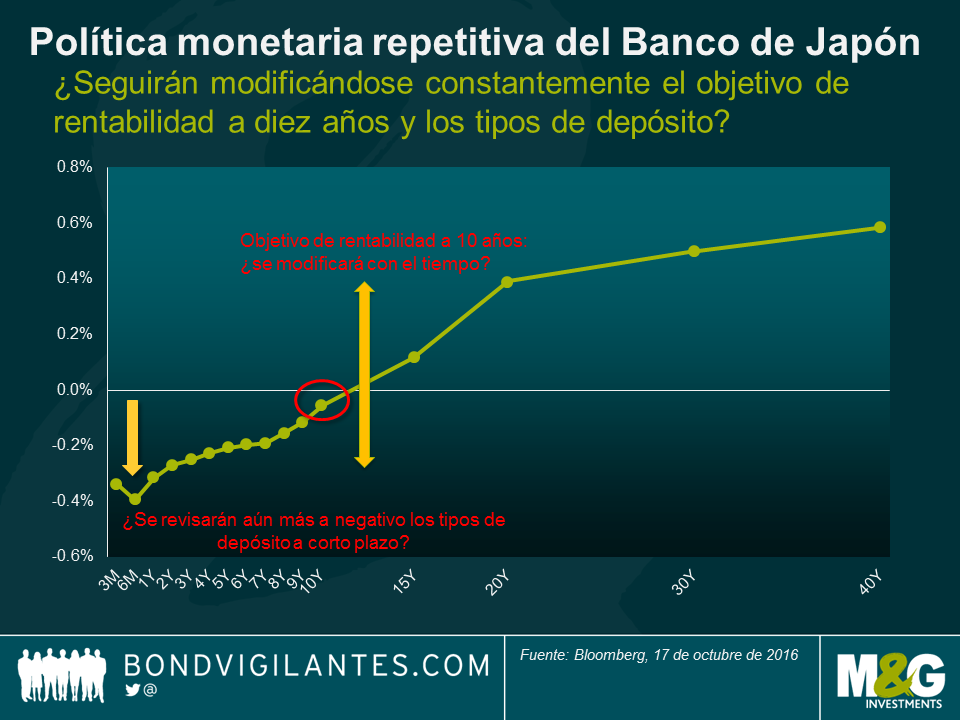

2) Japón: la continua ampliación de la expansión cuantitativa

Los debates sobre Japón se centraron en la eficacia de la política recientemente dada a conocer de «expansión cuantitativa y cualitativa más control de la curva de tipos», por la que el Banco de Japón trata de abandonar el foco de la base monetaria hacia el objetivo de mantener las rentabilidades (TIR) a diez años en torno a su reciente nivel del 0%, así como el compromiso de superar su objetivo de inflación del 2%. Mi instinto me dice que sus metas seguirán siendo mucho más flexibles que los objetivos comparativamente fijos de los países occidentales. Para tratar de cumplir sus objetivos, espero que la política monetaria de Japón siga siendo un proceso creativo en marcha (ya hemos asistido a la expansión cuantitativa, la expansión cuantitativa y cualitativa, la expansión cuantitativa y cualitativa más tipos de interés negativos, y ahora tenemos la expansión cuantitativa y cualitativa más control de la curva de tipos). En efecto, mi principal conclusión es que todo está abierto a negociación. El Banco de Japón no venderá deuda pública japonesa si tiene que impulsar al alza la rentabilidad a diez años; en su lugar, realizará menos compras mediante su programa de expansión cuantitativa y cualitativa. Esto sugiere que el objetivo actual de 80 billones de yenes anuales en compras de deuda pública japonesa tendrá que cambiar formalmente con el tiempo. Los tipos a corto plazo podrían ajustarse a la baja, situándose en territorio negativo, si disminuyen las expectativas de inflación. También pareció como si la rentabilidad a diez años esté pasando a ser un objetivo cambiante que evoluciona con el tiempo. El objetivo a más largo plazo es claramente lograr un mayor pronunciamiento de la curva de tipos, pero será interesante ver si el Banco de Japón lo consigue, debido principalmente a que a los países desarrollados ya les ha resultado suficientemente difícil generar una inflación del 2% en los últimos años, y no digamos ya superarla.

3) Reino Unido: predominio de la incertidumbre y la política

Si me hubieran dado un dólar por cada vez que escuché las palabras de moda brexit y Trump, habría regresado con mucho más que una caja de caramelos de menta con la marca del FMI. Sin embargo, es comprensible que estos fuesen los dos asuntos que más ocupan la atención de los inversores, sobre todo por las reuniones se celebraron durante el último mes de la campaña electoral estadounidense y cuando la libra esterlina perdió un 2,5% de su valor frente al dólar (debido a las declaraciones realizadas por Theresa May en la conferencia del Partido Conservador que provocaron una mayor inquietud acerca de un «brexit duro» o, como a HSBC le gusta denominarlo, un «brexit continental» en vez de un «brexit inglés completo». Comparto la preocupación por que el Reino Unido no se salga con la suya en las negociaciones. Con toda seguridad, el debate sobre este tema en Washington me permitió tener una visión más general, menos británica. Por hablar claro, el Reino Unido negociará frente a un bloque de 27 Estados miembros de la UE y para que obtenga algún tipo de concesión, se exige la unanimidad entre los 27 países, un obstáculo importante. Otros debates se centraron en la posibilidad de que el Reino Unido entre en un periodo de estanflación, vista la depreciación del 18% de la libra esterlina con respecto al dólar que se ha producido desde el referéndum, junto con la continua incertidumbre, lo que puede perjudicar al crecimiento y la inversión en lo sucesivo.

4) Europa: sigue avanzando, pero debe esforzarse más

El FMI internacional revisó recientemente la previsión de crecimiento de Europa del 1,6% al 1,7% para este año, y al 1,5% para el año que viene, motivando la desaceleración de 2017 en el brexit. Aunque se ha conjeturado en torno a que el BCE podría empezar a reducir su programa de expansión cuantitativa, la opinión es que esa política monetaria ha sido suficientemente flexible y se mantendrá, debido a la tasa de inflación persistentemente baja, que se prevé siga por debajo del objetivo el año que viene (1,1%). En realidad, apenas se habló de una reducción del programa.

En cuanto a la política fiscal, el reto es que queda muy poco margen disponible; incluso si Alemania decidiese hacer más, se indicó que tendría poco impacto en el resto de Europa, sobre todo en los países periféricos, pues los vínculos comerciales son muy débiles. En su lugar, debería prestarse atención a las reformas estructurales. Las principales preocupaciones tienen que ver con los problemas vividos desde los años 2010 y 2011, a saber, los elevados niveles de endeudamiento, los préstamos incobrables, los refugiados y la inmigración. La cohesión de la UE también podría pasar a un primer plano debido a las negociaciones sobre el brexit y las citas políticas previstas en Italia (referéndum sobre la reforma del Senado el 4 de diciembre) y las elecciones de 2017 en Francia y Alemania.

Las reuniones fueron una excelente «ventanilla única», en la que escuchamos hablar a varios responsables de bancos centrales, ministros y economistas sobre los temas más relevantes. Como anécdota, también resultó interesante conocer las preferencias culinarias de algunos de los responsables políticos más influyentes del mundo. Para que lo sepan, a Mark Carney le gusta la pizza, a Wolfgang Schäuble le gusta la comida francesa, a Yi Gang le gusta todo, y me encantó la respuesta que dio Christine Lagarde a la pregunta de a dónde le gustaría ir a cenar: «Les invito a cenar y cocino yo». La principal conclusión es que las conferencias del FMI y del Banco Mundial alimentan claramente la reflexión.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes