¿Cómo reaccionarán los mercados de renta fija y de divisas al resultado de las elecciones en Estados Unidos?

A menos de una semana de las elecciones en Estados Unidos, las últimas encuestas sugieren que la carrera por la 45ª presidencia del país está muy reñida. Los gestores de renta fija y de divisas de todo el mundo están intentando evaluar cómo afectaría una victoria de uno u otro candidato a sus carteras. He aquí mi estimación de lo que podría ocurrir.

Una victoria de Clinton

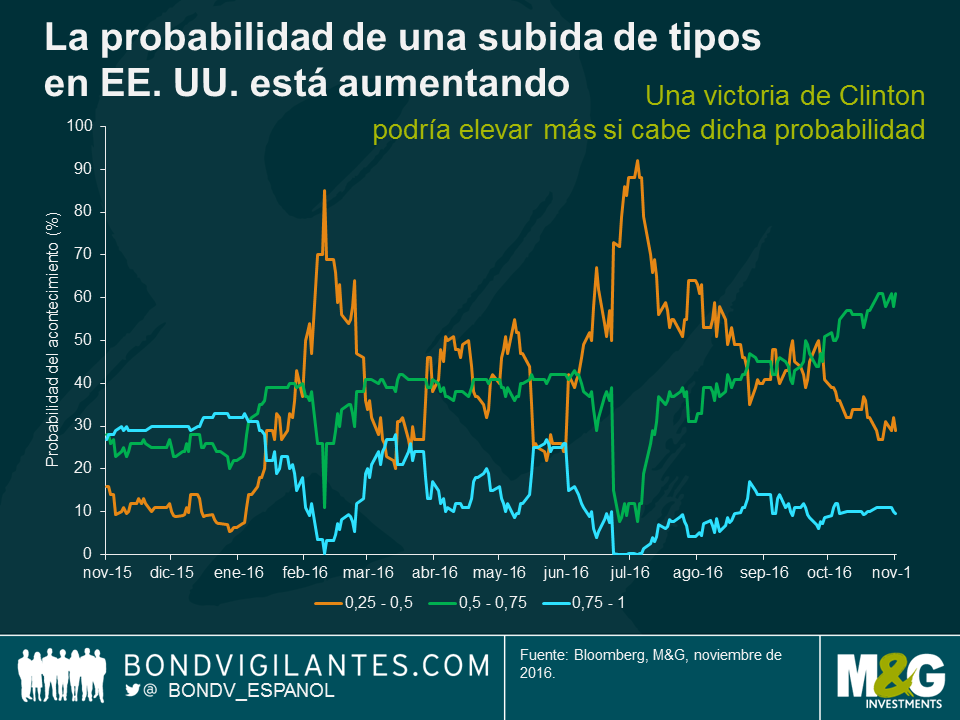

Los mercados ven una victoria de Clinton como una continuación del entorno político actual en Estados Unidos, sobre todo si los republicanos mantienen el control de la Cámara de Representantes. Este sería el escenario más benigno para los mercados de renta fija y de divisas en términos de volatilidad de las cotizaciones. Tras la votación, el mercado de deuda descontaría seguramente una mayor probabilidad de una subida de tipos por parte de la Reserva Federal, que podría tener lugar en diciembre al desaparecer la percepción de incertidumbre política. El dólar se perfila como el principal beneficiario inmediato de este nuevo entorno de precios, aunque cualquier ganancia del billete verdesería probablemente moderada.

En un escenario de victoria para Clinton, los precios de los treasuries permanecerían bajo presión en toda la curva durante las próximas semanas, dada la probabilidad elevada de una subida de los tipos de interés, presiones inflacionarias al alza y la posibilidad de una política fiscal más acomodaticia de la nueva administración. Todo apunta a que una victoria de Clinton no alteraría radicalmente la opinión de los economistas o de los inversores en deuda sobre el panorama de la economía estadounidense. Si Clinton es capaz de implementar una política fiscal más expansiva en el medio plazo, cabría esperar una subida del crecimiento y de la inflación en Estados Unidos, y por consiguiente un aumento de las primas por plazo y de la pendiente de la curva de tipos.

Una victoria de Trump

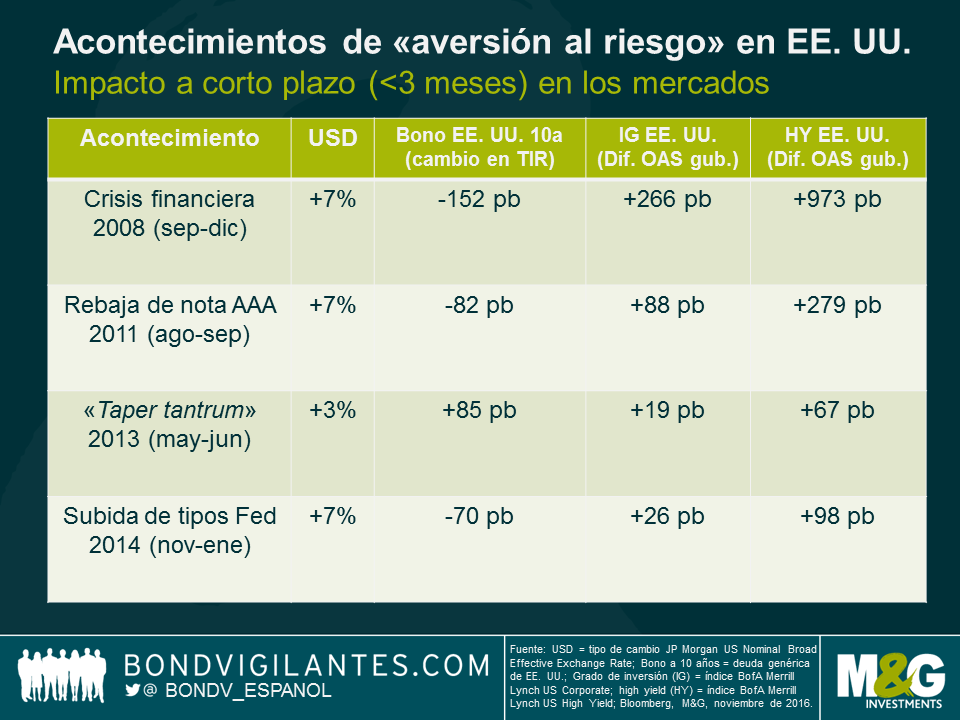

Si Trump ganara las elecciones aumentaría la volatilidad en varios mercados, debido a la incertidumbre en torno a las implicaciones de dicho acontecimiento para la economía estadounidense. En tal escenario cabría esperar un aumento de la aversión al riesgo, que se traduciría en la apreciación del dólar, menores rentabilidades (TIR) de la renta fija y un retroceso del mercado de deuda corporativa high yield estadounidense. En el universo de la renta fija, los bonos y divisas de mercados emergentes serían probablemente los más afectados en este entorno, debido a la postura de Trump respecto a China y México. Esta reacción del mercado podría parecerse a la de episodios previos de aversión al riesgo desencadenados por acontecimientos como la crisis financiera de 2008, la pérdida de la calificación AAA del gobierno estadounidense en 2011 y el «taper tantrum» de 2013. La respuesta del mercado a una victoria de Trump podría hacer desistir a la Fed de subir tipos en diciembre. Alternativamente, si la Fed optara por llevar a cabo su subida prevista del precio del dinero en un entorno político y de mercado incierto, podríamos ser testigos de una reacción adversa de los mercados similar a la provocada por la subida de tipos de 2014.

Por lo que respecta a los mercados de crédito, la propuesta realizada por Trump de un periodo de exención fiscal para la repatriación de beneficios sería probablemente positiva para la deuda corporativa americana con grado de inversión, y podría conducir a una reducción de la emisión de crédito. Se estima que las compañías mantienen casi 1 billón de dólares en el extranjero, con alrededor de un 60% denominado en la divisa estadounidense. La gran incógnita es cómo utilizarían sus equipos directivos esta liquidez: ¿repartiendo dividendos extraordinarios a los accionistas? ¿O aumentando su gasto en bienes de equipo y ampliando sus actividades? Las compañías high yield se verían menos afectadas, ya que la mayoría de ellas tienen fuentes de ingresos domésticas.

En el medio plazo, las propuestas de Trump de grandes recortes impositivos para todos son el equivalente a una gran inyección keynesiana de liquidez en la economía, que redundaría positivamente en el crecimiento económico, pero también elevaría la inflación. La implementación de barreras al comercio también sería inflacionaria, ya que los precios de la importación subirían desde sus niveles actuales. La reforma de la inmigración significa que la actual escasez de mano de obra en el mercado laboral estadounidense aumentaría, lo cual se traduciría en mayores salarios. La política de la Fed debería contrarrestar el aumento de la inflación con tipos de interés mucho mayores, desencadenando una fase bajista en los mercados de renta fija. El mercado de deuda soberana estadounidense volvería a un mundo de TIR más elevadas y una curva de tipos mucho más empinada. En este entorno, el dólar seguramente se apreciaría debido a la divergencia de la política monetaria estadounidense respecto a las de otros países desarrollados. Así, una victoria de Trump sería positiva para la deuda gubernamental en el corto plazo, pero negativa para la renta fija de cara al futuro.

Conclusión

Si Clinton gana las elecciones, la volatilidad resultante a corto plazo sería inferior a la que provocaría una victoria de Trump. En el periodo inmediatamente posterior a las elecciones, la perspectiva de Clinton en la Casa Blanca podría suscitar ligeros episodios de apetito de riesgo por parte de los inversores, pero a medio plazo, mucho dependerá de la composición del Congreso de los Estados Unidos. Los mercados de crédito deberían mostrar relativa solidez: además de anticiparse que las tasas de incumplimiento permanecerán bajas, la Fed continúa aplicando en enfoque muy cauto de normalización monetaria, lo cual reduce la posibilidad de errores de política. Una victoria de Trump se consideraría como un acontecimiento generador de aversión al riesgo en el corto plazo, y conduciría a menores TIR de los treasuries, una apreciación del dólar y un deterioro del sentimiento hacia los activos de mercados emergentes. Dado que ambos candidatos abogan por una relajación de la política fiscal, los precios de la deuda soberana se verán probablemente presionados en 2017 en cualquiera de los dos escenarios. A más largo plazo –como en el escenario de victoria para Clinton– las políticas que Trump sea capaz de implementar en función de la composición del Congreso serán determinantes para el panorama económico, y por consiguiente incidirán en gran medida en la evolución de los mercados de renta fija y de divisas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes