Tres razones por las que nos gustan los RMBS británicos

El mercado de titulizaciones hipotecarias sobre inmuebles residenciales (RMBS) del Reino Unido ha experimentado una buena racha recientemente, con lo que cabe preguntarse si todavía ofrece valor. ¿Le queda recorrido alcista?

La respuesta corta: sí.

La respuesta larga: Varios factores deberían respaldar al segmento en adelante, algunos de los cuales comentamos a continuación.

- Estructura

The Big Short (La gran apuesta) lleva un par de meses disponible en Netflix, con lo que asumiré que los lectores ya están familiarizados con los bonos garantizados por hipotecas. Lo que no se menciona en la película, sin embargo, es que estos instrumentos suelen ser activos de tipo flotante, con lo que representan una cobertura natural frente a subidas de los tipos de interés (sus cupones están referenciados a las tasas LIBOR). Otra de sus características es que suelen tener un componente de amortización: Cada mes, el valor dinerario del bono disminuye, ya que los préstamos hipotecarios subyacentes se van amortizando (los pagos regulares de los prestatarios incluyen intereses y devolución del capital). Esto significa que el tamaño de este universo se reduce de forma natural, y que los inversores reciben liquidez para la cual necesitan encontrar un destino. Esta dinámica de oferta y demanda podría ser favorable para la clase de activos, tal como veremos después.

- Precios relativos

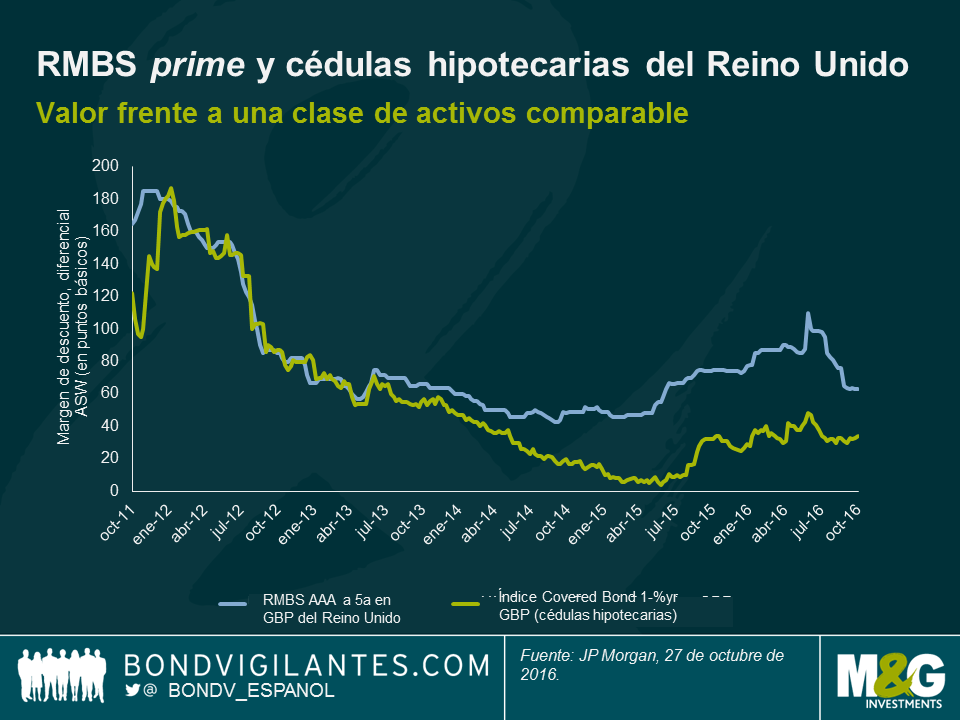

Por lo que respecta a los niveles de diferencial, el sector de RMBS del Reino Unido todavía parece atractivo frente a la deuda corporativa. En el extremo de mayor calidad del mercado, los bonos con calificación AAA respaldados por hipotecas prime (préstamos estándar proporcionados por bancos minoristas) ofrecen una prima cercana a 30 puntos básicos respecto a las cédulas hipotecarias con vencimiento similar, pese al hecho de que estas tienen prácticamente los mismos activos como garantía colateral.

Los sectores de préstamos «no conformes» (NC) y para la compra de inmuebles destinados al alquiler o buy-to-let (BTL) son más arriesgados debido al perfil de los prestatarios subyacentes, con lo que ofrecen un mayor diferencial de crédito. No obstante, incluso tras el reciente rally de los RMBS, los diferenciales de los bonos NC y BTL con calificación AAA continúan cotizando más cerca de los niveles de la deuda corporativa BBB que de los de bonos con una calificación similar (en el gráfico inferior empleamos emisiones AA debido a la escasez de bonos empresariales AAA).

Somos conscientes de que parte de este diferencial adicional podría atribuirse a una prima por iliquidez relativa (no hay que olvidar que estos RMBS pueden ser menos líquidos que los bonos corporativos comparables), pero están lejos de no poder negociarse en el mercado. No obstante, la liquidez es un factor a no perder de vista, sobre todo ante la expectativa de menor volumen neto de emisiones. Esto nos lleva al tercer punto:

- Dinámica de oferta y demanda

La oferta de bonos RMBS británicos ha disminuido de forma considerable desde que el Banco de Inglaterra pusiera en marcha su facilidad de financiación a plazo (TFS), que permite a los bancos financiarse cerca del tipo básico del 0,25% para sus actividades de préstamo a la economía real. Hace poco, un emisor activo desde hace mucho tiempo en el segmento anunció explícitamente que ya no emitirá más RMBS, pues tal actividad ha dejado de tener sentido a nivel económico; en lugar de ello, prefiere recurrir a la TFS para satisfacer sus necesidades de financiación. Algo similar está ocurriendo en la eurozona, donde el programa de operaciones de financiación a plazo más largo (OFPML) con objetivo específico del Banco Central Europeo está mermando un conjunto comparable de activos europeos.

Por el lado de la demanda, el BCE está influyendo sobre el mercado al comprar RMBS en el marco de su programa de expansión cuantitativa (QE). Esto ha conducido a un estrechamiento de los diferenciales tanto de los bonos que compra como de los que no, pues los inversores acuden a otras áreas del mercado. El Banco de Inglaterra todavía no ha adquirido títulos de esta clase de activos como parte de su propia QE, pero actualmente está comprando deuda corporativa. Por consiguiente, quizá no cueste demasiado imaginar que la lista de activos elegibles de la entidad se amplíe para incluir RMBS si sus dirigentes consideran que es necesario relajar más si cabe la política monetaria británica. Una fuente de demanda adicional de RMBS del Reino Unido son los grandes inversores institucionales que han entrado recientemente en el mercado, presumiblemente para aprovechar los diferenciales relativamente más amplios y la gran calidad del crédito que este ofrece.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes