La economía estadounidense experimenta un estrechamiento no convencional de los tipos de interés

La semana pasada, el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal de los Estados Unidos decidió que, pese a las bajas cifras de desempleo y al aumento sostenido de las expectativas de inflación implícita desde septiembre, era apropiado mantener la tasa de fondos federales entre el 0,25% y el 0,50%. Con objeto de comprender esta decisión y de explicar por qué la Fed está dispuesta a esperar hasta diciembre antes de subir tipos, la comunidad financiera ha planteado varias teorías, entre ellas las siguientes:

- El FOMC está esperando hasta después de las elecciones, por motivos políticos, antes de aplicar nuevas medidas de endurecimiento monetario.

- El FOMC se abstiene de subir tipos porque, pese a ser baja, la tasa de fondos federales debería haber pasado a ser negativa tras la crisis, pero no lo hizo al estar limitada por el límite cero.

- El ciclo económico ya se alarga bastante, y el FOMC teme desencadenar un bajón económico endureciendo su política monetaria.

- El FOMC no es consciente de que está cometiendo un error de política, y subestima la acumulación de las presiones inflacionarias.

Si han leído mis opiniones en entradas previas en el blog, sabrán que yo estoy de acuerdo con la razón número 4. La escasez de mano de obra en el mercado laboral, el desarrollo de presiones salariales y la disipación de los efectos deflacionarios del desplome de los precios del petróleo me llevan a pensar que la economía estadounidense necesita tipos de interés más elevados.

Algo no tan conocido como la tasa oficial de fondos federales es que, bajo la superficie, se ha estado produciendo un endurecimiento constante de la política en el mundo real, que el FOMC ha aceptado de buena gana.

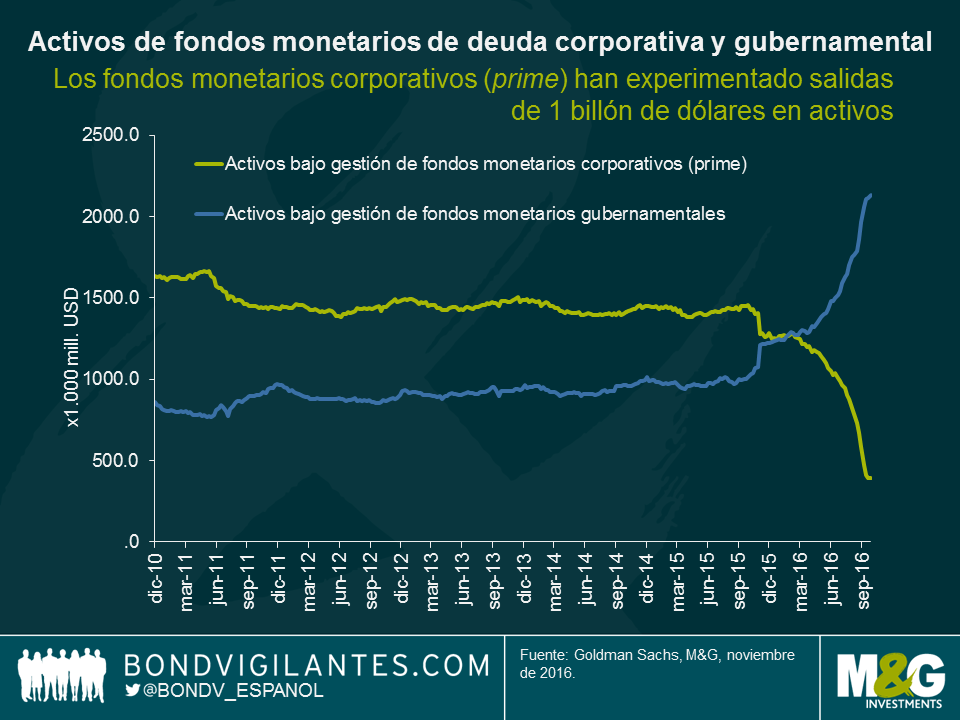

Como consecuencia de cambios regulatorios, en octubre se aprobaron reformas de los mercados monetarios que obligan a los fondos que invierten en activos no gubernamentales a valorarse a precios de mercado, con objeto de proteger a los inversores. Los cambios normativos se diseñaron con la idea de elevar la robustez de los fondos monetarios ante la volatilidad del mercado, y proporcionar una mayor protección al inversor en un fondo cuyo valor liquidativo pasa a ser inferior a 1 dólar o 1 euro por participación (lo cual se conoce en la jerga anglosajona como «breaking the buck»). Por supuesto, los inversores prefieren rentabilidad sin riesgo, y estas reformas significan que la volatilidad de los precios pasa a estar presente explícitamente en el mercado monetario no gubernamental. Así, no sorprende que los inversores en fondos monetarios a corto plazo hayan salido volando de los que invierten en deuda corporativa (o prime, que ahora tienen un valor liquidativo flotante) hacia fondos monetarios concentrados en deuda soberana (que no tienen un valor liquidativo explícitamente variable). Según Lotfi Karoui y Marty Young, de Goldman Sachs, casi 1 billón de dólares en activos han rotado de fondos monetarios prime hacia fondos monetarios de deuda pública a lo largo del pasado año.

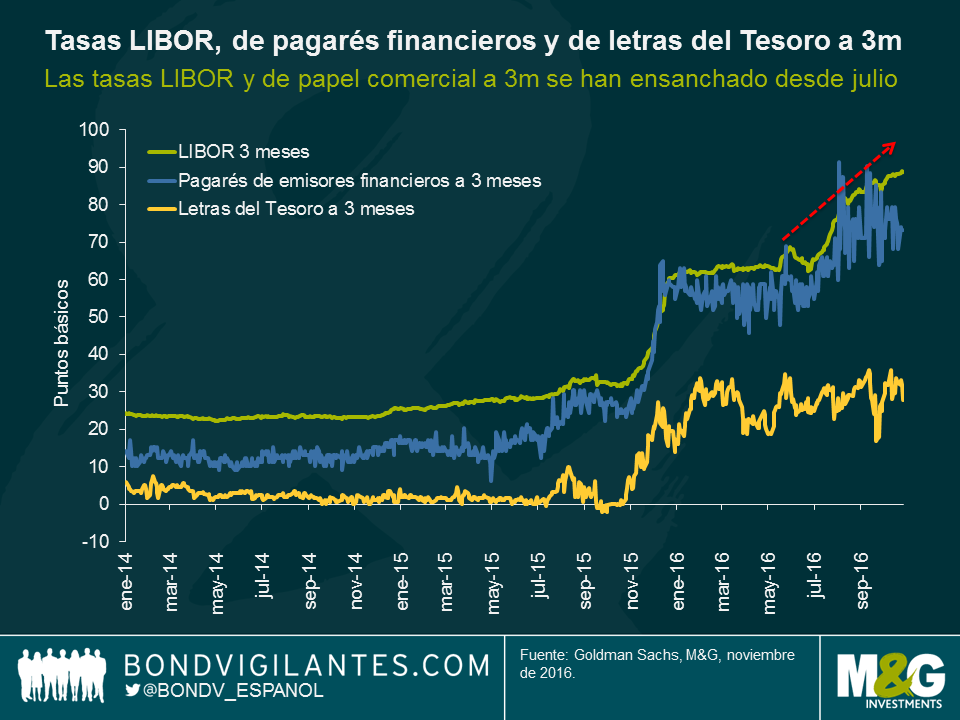

Esto significa que, pese al hecho de que el tipo de interés oficial no se ha elevado, el coste real de financiación a corto plazo medido por la tasa LIBOR ha aumentado casi 30 puntos básicos desde junio, lo cual ha elevado considerablemente el precio del dinero para los bancos y otros emisores de papel comercial.

Los inversores siempre se concentran en los titulares convencionales, pero suele ser útil tener en cuenta la narrativa real. La reforma del mercado monetario le está haciendo parte del trabajo al FOMC, al representar una forma no convencional de subida de los tipos de interés. Por consiguiente, la Fed podría adoptar una postura más rigurosa de lo que prevén los economistas, al aceptar de buena gana un desarrollo que ha tenido un impacto similar sobre el LIBOR del que tendría una subida tradicional de la tasa de fondos federales. Este endurecimiento efectivo de la política monetaria significa que las opiniones del FOMC y las mías están menos alejadas de lo que pueda parecer.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes