El impacto de los resultados de las elecciones estadounidenses en los mercados emergentes

El resultado de hoy de las elecciones en los Estados Unidos tiene varias implicaciones para los mercados emergentes. A primera vista, el desenlace es claramente negativo, dados los posibles riesgos bajistas de un mayor proteccionismo comercial, de las medidas antiinmigración, de una gran expansión fiscal, de un aumento de la curva de tipos de la deuda americana y de la incertidumbre en términos de política exterior.

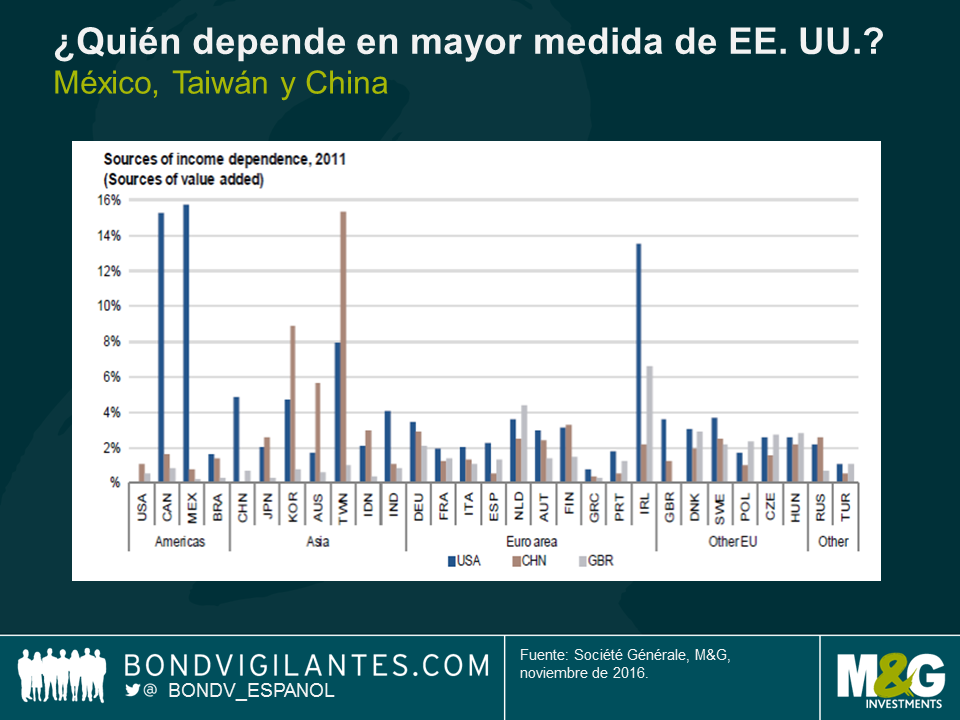

Estos peligros ya se están viendo reflejados en los precios de los activos. México está siendo uno de los grandes perjudicados por el resultado, debido a sus fuertes lazos económicos y comerciales con Estados Unidos. De igual modo, el resto de Centroamérica también podría sufrir. Si Trump lleva adelante las promesas que ha realizado durante la campaña electoral y consigue hacer frente con éxito a la pesadilla logística que supone deportar a todos los inmigrantes ilegales, las remesas de dinero que estos envían a sus familias tocarán a su fin, lo cual indudablemente afectará a las economías de sus países de origen. En Centroamérica, los países que acusarán el mayor impacto serán los de menor tamaño, como Guatemala, El Salvador y Honduras, donde las remesas no autorizadas procedentes de Estados Unidos podrían ascender a la friolera del 5,6%, el 8% y el 13,2% de sus PIB respectivos, según nuestras estimaciones. Estos países tienen una proporción mayor de remesas respecto a su PIB y sus ingresos de cuenta corriente, porque su proporción de inmigrantes ilegales es mayor respecto al tamaño de su economía y de su población (lean aquí mi anterior entrada en el blog sobre este tema).

No obstante, como siempre ocurre, la volatilidad crea oportunidades. Hay varios países con economías más o menos cerradas, como la India y Brasil, y que mantienen lazos comerciales y migratorios relativamente limitados con Estados Unidos. Por su parte, los países de la Europa del Este dependen mucho más de la propia Europa que de Estados Unidos para sus exportaciones y canales financieros. A este respecto, se verán mucho más afectados por los próximos acontecimientos políticos en Italia, Francia y Alemania que por las elecciones americanas. Puede que Rusia se beneficie del resultado de hoy si Estados Unidos empieza a reducir las sanciones económicas. Por último, los emisores de crédito relacionados con las materias primas –como los países subsaharianos– dependen mucho más de China como motor de financiación o de demanda de sus recursos que de Estados Unidos. Por lo que respecta a las relaciones con China, la imposición de aranceles comerciales y la posibilidad de que el Tesoro estadounidense acuse al gigante asiático de manipular los tipos de cambio serán acontecimientos clave a seguir de cerca.

Intentaremos elevar de forma selectiva nuestra exposición a países con vínculos relativamente más relajados con Estados Unidos y cuyos activos se han visto injustamente castigados, o a activos que hayan quedado muy rezagados, como el peso mexicano: esta divisa está descontando una gran cantidad de noticias negativas, tras haberse depreciado ya un 50% en los últimos dos años.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes