Pobre viejo BCE.Condenado, haga lo que haga.

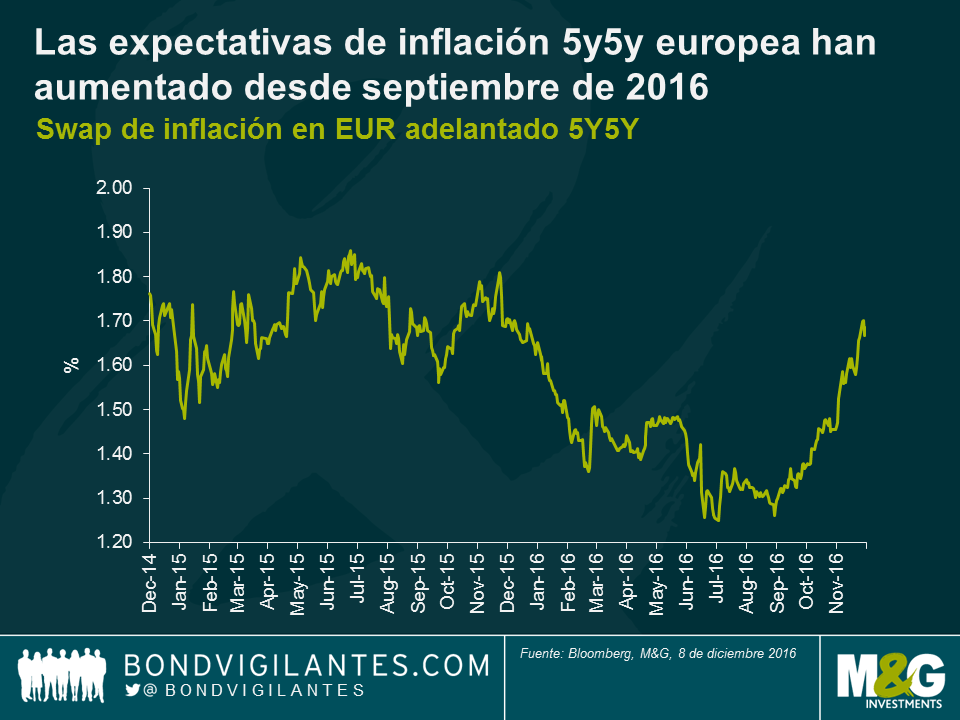

La votación ya está hecha y es bastante unánime. A pesar del empeño de Mario Draghi para convencer al mercado de que sus declaraciones de hoy no equivalen al tapering, los inversores lo tienen claro. A decir verdad, todo excepto una ampliación del programa de 80.000 millones de euros al mes, con independencia de su duración, probablemente se hubiera interpretado al pie de la letra, dados los escasos indicios de que pueda alcanzarse el objetivo de inflación dentro del plazo previsto. Mario habrá sido muy consciente de esto, pero considerando que las medidas de inflación del mercado ya descuentan los riesgos de deflación, los halcones del BCE siempre iban a sentirse algo envalentonados.

La realidad, que ya hemos observado antes (véase los blogs anteriores), es que la política monetaria ha alcanzado sus límites con toda probabilidad. A pesar de toda la retórica que los bancos centrales puedan expresar en sentido contrario, lo cierto es que hemos llegado a un punto de inflexión. Por cada medida adicional de estímulo monetario que se adopte existe un coste igual o superior que deberá asumirse en otras áreas de la economía, siendo los perdedores obvios los bancos, las aseguradoras y los ahorradores.

La eurozona puede que se beneficie ligeramente de la desaparición de obstáculos de carácter fiscal que se prevé en 2017, pero es improbable que esto cambie mucho las cosas. Además, las ansiadas reformas estructurales en Europa no acaban de llegar. Esto es Europa y la burocracia existe en abundancia.

Esta situación contrasta frontalmente con Estados Unidos y la Reserva Federal. La próxima semana seguramente la Fed subirá los tipos, y también debería encontrarse en condiciones de aplicar nuevas subidas en 2017, dotando a la economía al menos de algunas armas en caso de que este septenio de expansión esté quemando sus últimos cartuchos. Dado el pleno empleo en que opera la economía estadounidense y la probabilidad de que reciba amplios estímulos en forma de rebajas de impuestos y gasto público, el riesgo aquí es que se produzca un desbordamiento de la inflación, con un banco central obligado a echar marcha atrás.

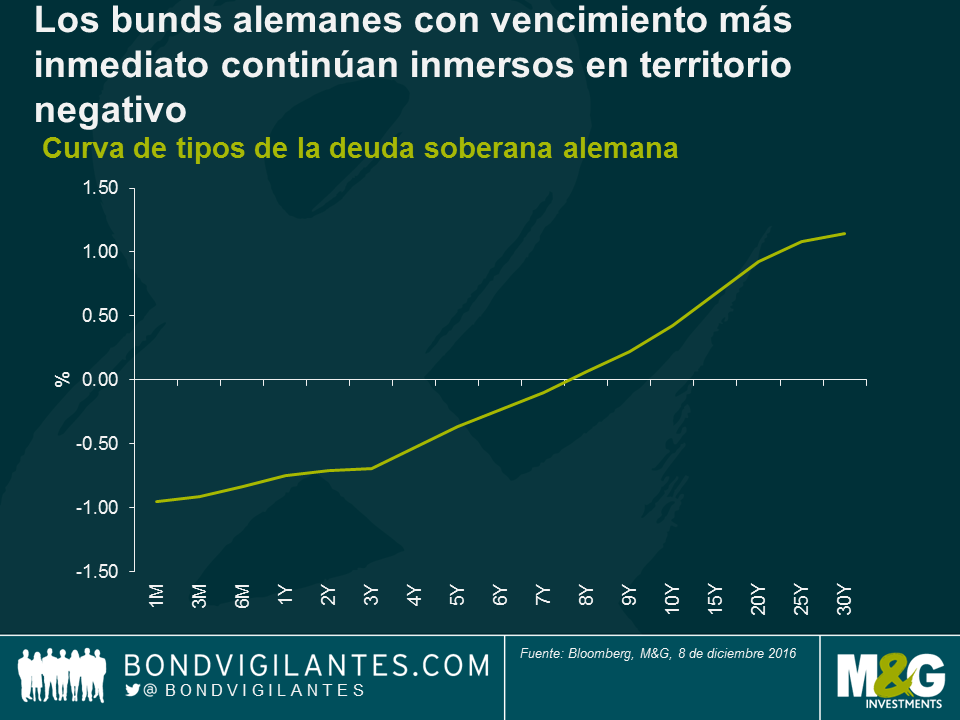

Con respecto a la eurozona, el resultado más probable es que la economía siga apañándose con medidas coyunturales, logrando cerrar muy gradualmente la brecha de producción y sin perspectivas reales de alcanzar el objetivo de inflación de casi el 2% hasta el final de la década. Hará falta una considerable capacidad de adaptación para los años venideros, que es exactamente lo que nos está diciendo la figura de la curva de tipos alemana. El margen para flexibilizar la política monetaria en Europa si llegáramos a entrar en una ralentización mundial en 2017/2018 es casi inexistente.

La ironía para el BCE es que si hubiera hallado razones firmes para ofrecer estímulos más pronto y con más convicción probablemente habría tenido más opciones de lograr sus objetivos de inflación y de estabilidad financiera y, al igual que la Fed, ya habría avanzado un buen trecho para planificar su salida hoy.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes