Deuda de mercados emergentes: análisis post mortem de 2016 y previsión para 2017

Pese a un año de gran agitación política –que por supuesto incluyó el referéndum del Reino Unido sobre la pertenencia del país a la Unión Europea y las elecciones en Estados Unidos–, los activos de mercados emergentes mostraron una solidez sorprendente frente a los distintos acontecimientos globales en 2016, incluso en un entorno de rentabilidades (TIR) crecientes de la deuda soberana de países core en el segundo semestre. Dado que las valoraciones (en términos de diferenciales de crédito y de divisas) ya descontaban una cantidad considerable de noticias negativas a comienzos de año, este margen inicial permitió a la clase de activos mostrar una evolución relativamente buena a lo largo del periodo. El retorno de las entradas de capital inversor en el segmento tras el voto a favor del brexit y la recuperación de los precios de las materias primas –sobre todo del petróleo– también ayudaron al estrechamiento de los diferenciales. A continuación encontrará un rápido vistazo a lo acontecido durante el año, con mis principales previsiones para los mercados emergentes de cara a los próximos doce meses.

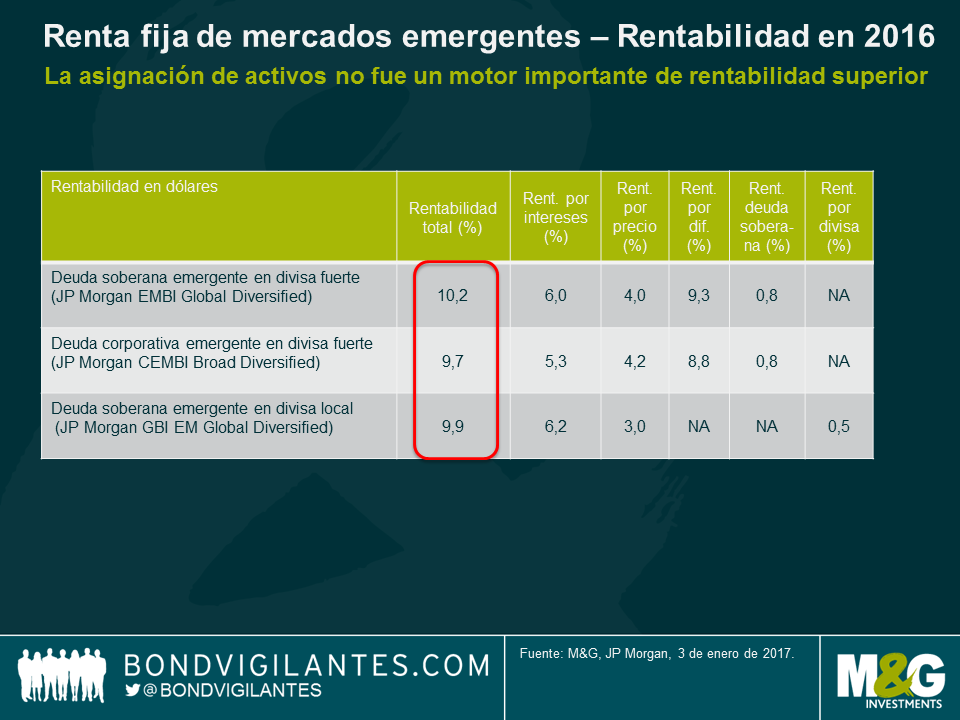

- La asignación de activos no fue un motor importante de rentabilidad

Las rentabilidades totales fueron casi idénticas para la deuda en divisa fuerte, en divisa local y corporativa en 2016. En la previsión del año pasado conjeturé que la asignación de activos no sería un motor predominante para la clase de activos, y anticipo una continuación de esta tendencia en 2017. Mi expectativa es que el posicionamiento basado en beta y en el riesgo general será más importante que la asignación de activos, ya que las valoraciones iniciales son menos generosas este año, sobre todo en el caso de las emisiones soberanas y corporativas denominadas en divisa fuerte.

- Las valoraciones de las divisas proporcionan cierto «colchón» frente a una apreciación del dólar

En su mayor parte, las divisas presentan valoraciones razonables o algo inferiores a su valor justo, lo cual proporciona cierto margen en un entorno de apreciación del dólar de la mano de mayores tipos de interés en Estados Unidos. Además, la reciente recuperación de los precios del petróleo favorece a divisas como el RUB y el MYR. El MXN descuenta una cantidad considerable de malas noticias, pero no creo que la nueva administración Trump vaya a dar pie a cambios sustanciales en el Tratado de Libre Comercio de América del Norte (TLCAN).

La subida de los precios del crudo alivia la presión sobre las divisas de los países del Consejo de Cooperación del Golfo ligadas al dólar; esto permitirá a la región seguir financiándose a tasas más favorables en los mercados internacionales, ya que el estrechamiento de los diferenciales compensa parcialmente las mayores TIR en Estados Unidos.

El ajuste por cuenta corriente ya se halla considerablemente avanzado (o incluso completado en muchos países emergentes), con excepciones notables como Turquía y Sudáfrica. No obstante, el verdadero problema es el renminbi, todavía vulnerable a salidas de capital inversor y a noticias potencialmente negativas si la próxima administración estadounidense aplica políticas comerciales hostiles o acusa a China de manipular los tipos de cambio. Aunque mi escenario base no contempla la flotación de la divisa en 2017, tal posibilidad sigue siendo un riesgo de cola a no perder de vista.

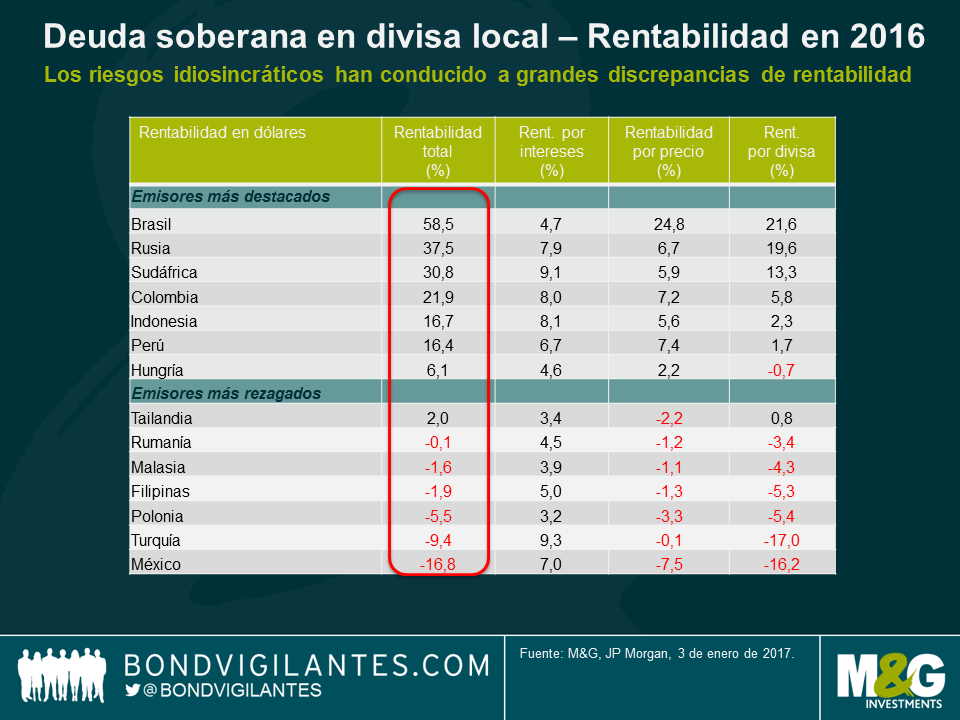

Los mercados locales generaron rentabilidades muy dispersas, tanto en términos de divisas como de TIR. Sin embargo, tal dispersión debería ser mucho menos pronunciada en 2017.

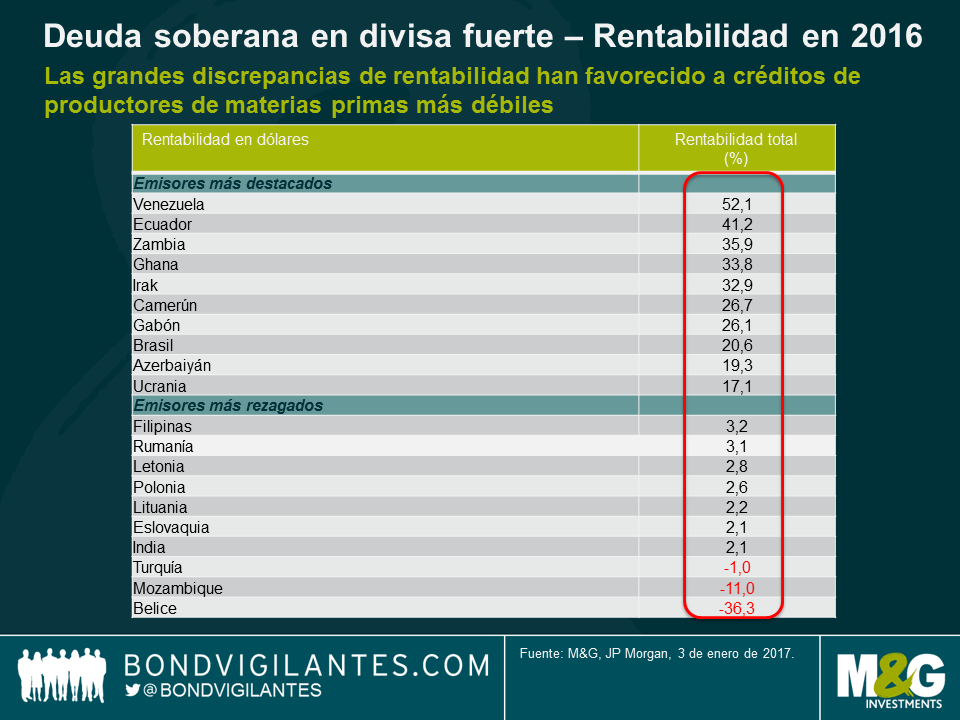

- Los diferenciales se han estrechado, sobre todo en créditos de productores de materias primas y en Brasil

2016 fue la imagen inversa de 2015. En países como Brasil y Argentina, la recuperación de los precios de las materias primas y la mejora percibida del clima político propició un fuerte rally de estas emisiones. De hecho, con la excepción de Ucrania, la totalidad de los créditos de mejor comportamiento en 2016 correspondieron a productores de recursos de calificación más baja, que previamente habían mostrado debilidad.

En el otro extremo del espectro, Mozambique y Belice anunciaron reestructuraciones en 2016, y la probabilidad de nuevos incumplimientos se centra en Venezuela, que se destaca como el principal acontecimiento binario a este respecto de cara a 2017: de nuevo, el país se convertirá en el crédito de mejor comportamiento si no incumple, o en el más rezagado si lo hace. Con el alejamiento de la perspectiva de cambio político y de aplicación de políticas económicas más pragmáticas, la probabilidad de un incumplimiento venezolano ha aumentado en 2017, ya que la subida de los precios del petróleo todavía no basta para cerrar la brecha de financiación a la que se enfrenta el país. Dicho esto, en el conjunto de la región existen menos emisores soberanos con perspectivas de impago en 2017, con lo que la dispersión de rentabilidades y la diferenciación de tipo bottom-up entre mercados emergentes deberían ser menos extremas este año.

Brasil no será el país más destacado en 2017, ya que sus valoraciones actuales descuentan una ejecución perfecta de sus políticas. Pero sobre todo, los ganadores de 2016 no generarán rentabilidades de doble dígito, pues ello requeriría que cotizaran en niveles de diferencial poco realistas, de 200 a 300 puntos básicos por debajo de los niveles actuales. Mi expectativa es de rentabilidades de inversión más moderadas, del 4% al 6%, básicamente en línea con los niveles de carry.

- El universo desarrollado continúa presentando riesgos idiosincráticos en 2017

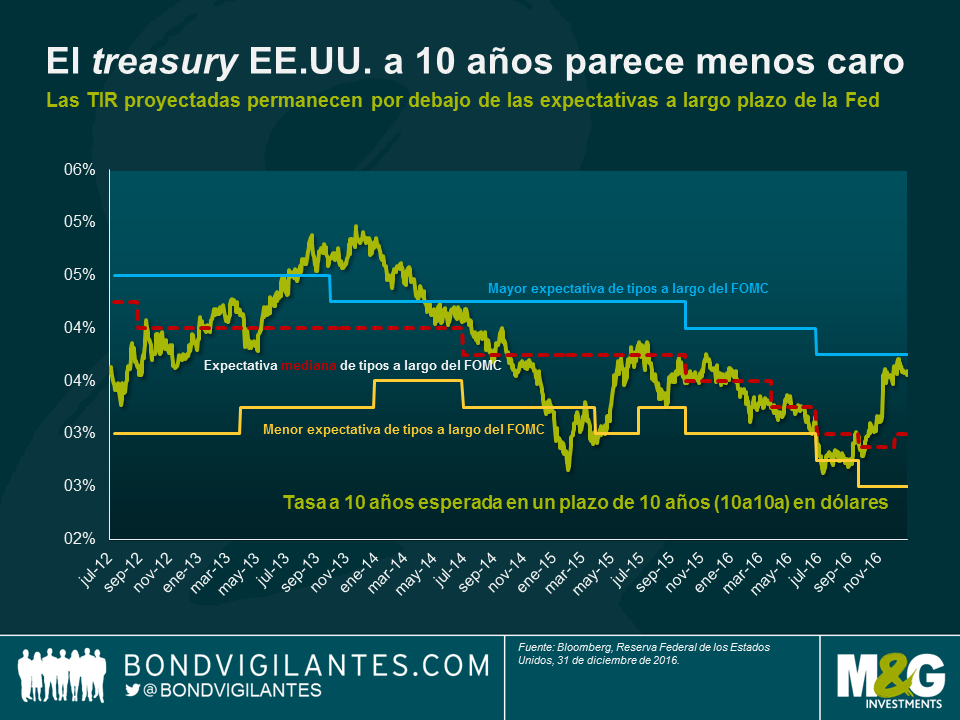

La política y las medidas económicas en Estados Unidos, unidas a elecciones clave en Europa, serán los principales acontecimientos previsibles que deberán digerir los inversores en 2017. La Reserva Federal continúa normalizando su política monetaria, y las TIR de la deuda soberana estadounidense –pese a no ser altas en términos históricos– al menos se han acercado algo a su nivel razonable a corto plazo y deberían representar un menor obstáculo para las rentabilidades de inversión en 2017. Esto también es relevante para el crédito, cuyas rentabilidades de inversión también deberían ser mucho más bajas que en 2016.

Mi expectativa es que la asignación de activos entre emisiones en divisa fuerte y en moneda local jugará un papel pequeño para la rentabilidad en 2017. La selección de valores de tipo bottom-up en ambos mercados seguirá teniendo cierta importancia, pero con una dispersión de rentabilidades muy inferior a la de 2016. En mi opinión, el posicionamiento basado en beta y en el riesgo general será más importante, a la luz de los niveles de valoración con los que comienza el año.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes