Resumen sobre el comportamiento de los bonos y el mercado de divisas en 2016

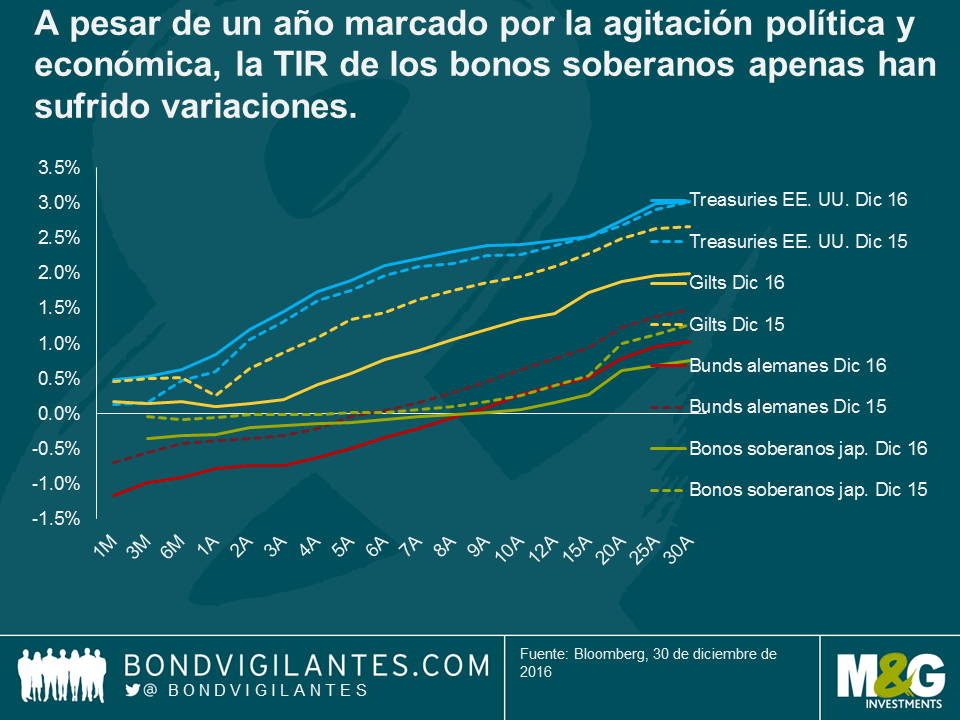

Si echamos la vista atrás a la primera semana de 2016, los temores por la desaceleración china y el inicio de la normalización de los tipos de interés por parte de la Reserva Federal tuvieron un severo efecto sobre las bolsas. Para el 14 de febrero la TIR de los bonos había caído hasta lo que en aquel momento supuso un mínimo histórico. Pero aún no habíamos visto los efectos que podría traer consigo. Posteriormente presenciaríamos la expansión cuantitativa aplicada por el BCE y el Reino Unido, el brexit y la novedosa política monetaria japonesa, además de la victoria electoral de Trump y la reducción gradual de la compra de activos por parte del BCE. En un ejercicio marcado por la agitación política y económica, lo que resulta sorprendente es que las curvas de tipos de los bonos soberanos apenas han sufrido variaciones. El presente documento resume la rentabilidad registrada en 2016 tanto por los mercados de bonos como por los mercados de divisas, en lo que ha supuesto un año marcado por el optimismo para el retorno de los instrumentos de deuda. Para más información sobre el buen resultado obtenido por los bonos de los mercados emergentes, consulte el último blog de Claudia haciendo clic aquí.

Gobiernos

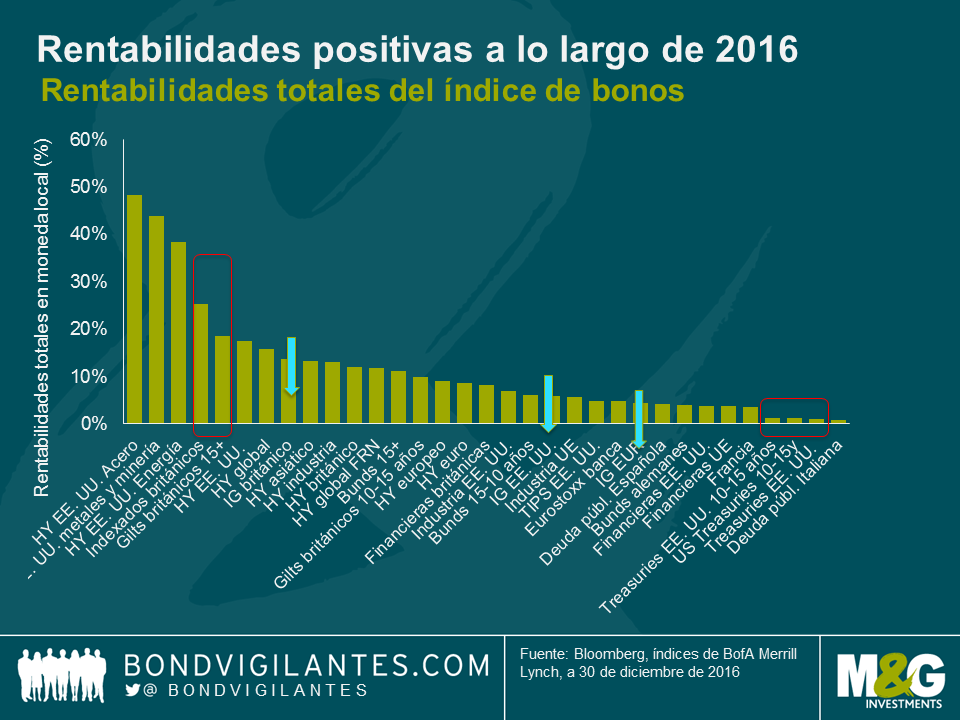

¿Cuáles han sido las clases de activos que se han comportado mejor y peor durante el ejercicio? En el ámbito de los bonos soberanos, el honor de haber obtenido mejores resultados corresponde a los gilts británicos a largo plazo. El referéndum de la UE impulsó el mercado de gilts del Reino Unido hasta situarlo en la parte alta de la tabla, en comparación con el -1,5% registrado en 2015, como demuestra el hecho de que los gilts ligados a la inflación y convencionales ofrecieron una rentabilidad del 20% y del 10% respectivamente en 2016. Por el contrario, los TIPS estadounidenses arrojaron solo un 4,8%, a pesar de la creciente mejora del mercado laboral y el incremento de las expectativas en materia de inflación. A cierre de ejercicio los Treasuries (bonos del Tesoro de EE. UU.) no ofrecieron rentabilidad, a pesar de que el año estuvo marcado por constantes altibajos (en otras palabras, un inversor que mantuviese Treasuries a diez años entre enero y julio habría obtenido una rentabilidad del 8%. Sin embargo, en el caso de que optase por mantenerlos hasta diciembre, el rendimiento habría caído hasta el 1%.)

Grado de inversión

Los bonos con grado de inversión (investment grade) volvieron a escena en 2016, sufriendo una contracción de los diferenciales de crédito a lo largo del año, lo que supuso un esperado cambio de rumbo respecto a la tendencia registrada en 2015; para más información al respecto, consulte el blog de Wolfgang aquí:

Europa lideró inicialmente esta tendencia, con los diferenciales rondando la calificación de BBB similar a los niveles previos a la crisis y reportando una rentabilidad del 5,5%. De hecho, noviembre supuso la primera ocasión desde marzo de 2013 en que el crédito europeo resultó más barato que los BBB estadounidenses en términos relativos. Así, los bonos británicos con calificación BBB cerraron 2016 ofreciendo cierto atractivo con una prima de 184 puntos básicos. Estos lograron proporcionar rentabilidades del 11,4% pero con plazos notablemente mayores que sus homólogos estadounidenses y europeos.

High Yield

El mercado high yield estadounidense se situó como el sector de deuda que registró mejores resultados durante el ejercicio. Si recuerdan, el precio del petróleo cayó a solo 26 dólares en enero de 2016 y las empresas estadounidenses sintieron los efectos en sus propias carnes. Sin embargo, tuvimos que esperar a febrero para que el precio de crudo tocase fondo y, ya en noviembre, el Brent se había recuperado, superando con holgura los 50 dólares por barril, debido en parte al acuerdo alcanzado por la OPEP. Este hito marcó un giro de 180 grados en la evolución del precio del petróleo y la rentabilidad observada en el índice energético high yield estadounidense de Merrill Lynch, que había registrado un -24% en 2015. Para finales del ejercicio, el índice había reportado un porcentaje nada desdeñable del 38%, situándose por delante de la mayoría del resto de categorías de activos (a pesar de que el sector global de los hidrocarburos experimentó 51 incumplimientos), si bien US Steel y US Metals and Mining reportaron un rendimiento total del 48% y el 43% respectivamente.

En contraste, otros sectores tuvieron que enfrentarse a contextos complicados ya que, aunque proporcionaron rentabilidades positivas, estas nunca alcanzaron los dos dígitos. El sector sanitario estadounidense también sufrió los efectos del resultado de las elecciones, con una rentabilidad total del 4,1%, si bien la banca obtuvo solo un 4,3% debido a los problemas ocasionados por las preocupaciones relativas a los préstamos incobrables de los mercados periféricos. No obstante, el índice bancario europeo, más allá de compensar las pérdidas incurridas durante los meses precedentes, revirtió la tendencia en el último trimestre del año y generó una rentabilidad del 4,8%, dado que los datos financieros ofrecieron una respuesta adecuada a las señales que apuntaban a una contracción del BCE al cierre del ejercicio.

Divisas

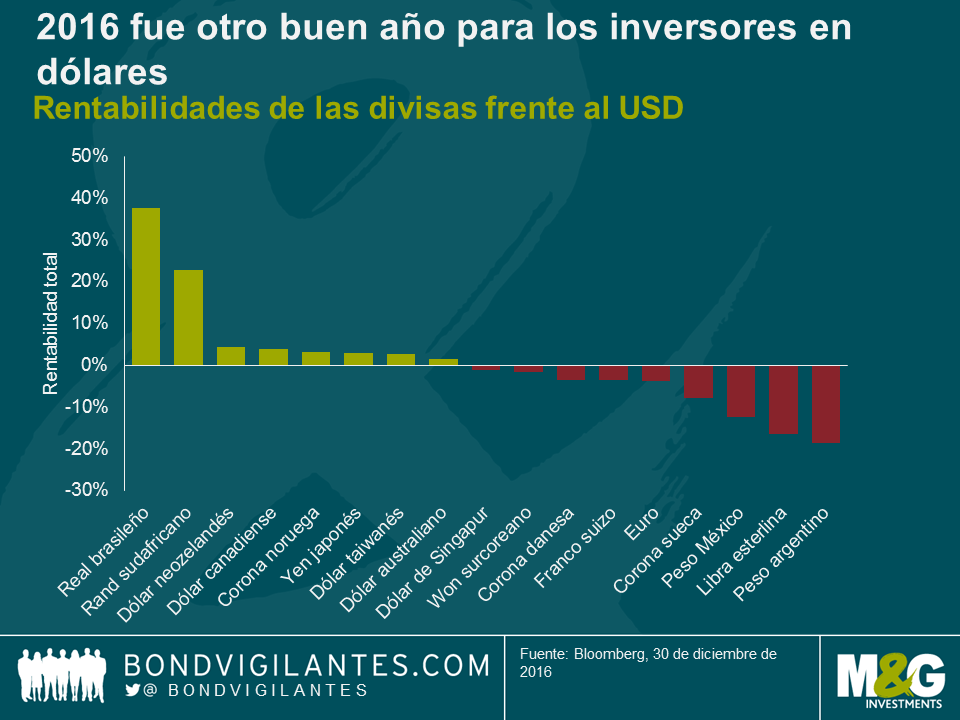

Las noticias sobre divisas coparon los titulares en 2016 y el Reino Unido no fue una excepción, dado el resultado del referéndum. La libra esterlina registró un desplome inmediato del 10% frente al dólar, que subió un 16% al cierre de ejercicio. Asimismo, el euro estuvo sujeto a presiones frente al dólar, dada la creciente divergencia en materia de política monetaria. Tal como muestra el gráfico, 2016 resultó otro sólido año para el dólar estadounidense y tanto la libra esterlina como la corona sueca, el euro o el franco suizo, perdieron valor frente al billete verde. Por su parte, el yen japonés, que siempre ha sido percibido como un refugio seguro, cerró el año plano. Aunque ya ha dejado atrás el estancamiento, la estrategia de defensa del franco suizo frente al euro esgrimida por el Banco Nacional Suizo ha visto cómo la moneda helvética experimentaba un debilitamiento similar al causado por el euro frente al dólar.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes