El renminbi Chino: la pregunta de los 50.000 dólares estadounidenses

La semana pasada, tal y como se esperaba, China anunció la renovación del límite de 50.000 $ de compras de dólares por parte de los particulares. No obstante, lo que ha cambiado es que la comisión de cambios (SAFE) ha impuesto unos controles más estrictos sobre las compras de divisas. Ahora, los solicitantes tienen que detallar el fin de sus transacciones para asegurar que la compra es para «fines adecuados» (como estudios, turismo o negocios en el extranjero, tratamiento médico en el extranjero, compra de servicios de asesoramiento y de seguros que no sean para fines de inversión), añadiendo un nivel de burocracia más para tratar de reducir las compras.

El año pasado estuve en Hong Kong en un viaje de negocios, opinando sobre el régimen y los controles de capitales de China con un analista. Durante nuestra discusión mencioné el blog donde pongo en perspectiva las salidas de capitales calculando el nivel apropiado de reservas internacionales mediante el análisis de una medida común, el ratio Assessing Reserve Adequacy (ARA), que evalúa la adecuación de las reservas con respecto a los niveles de deuda, los agregados monetarios y el comercio. Esta vez, simplifico las cosas contestando una pregunta muy sencilla:

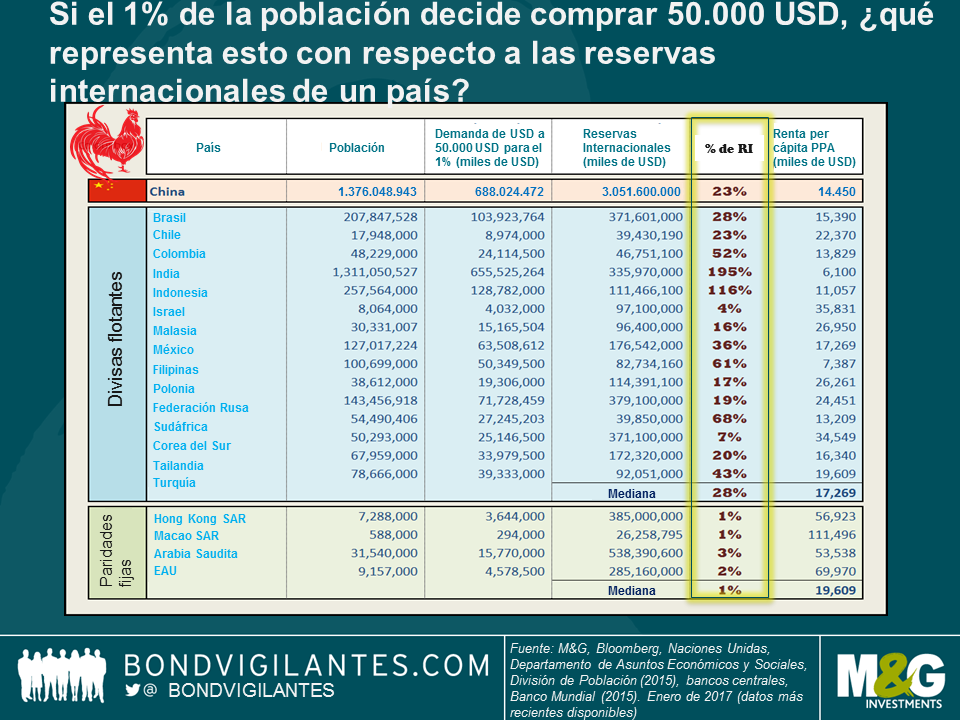

Si el 1% de la población decide comprar 50.000 $, ¿qué representa esto con respecto a las reservas internacionales efectivas de un país?

A primera vista, la demanda minorista potencial de dólares estadounidenses de China, de un 23% de las reservas de divisas, no está demasiado alejada del resultado medio del 28%. No obstante, los países no son homogéneos. Efectivamente, la mayoría de los países con un régimen de cambio flotante tienen una cuenta de capitales abierta. También es importante observar que el análisis incluye a países con grandes superávits por cuenta corriente, como Corea e Israel, que en el pasado han acumulado grandes cantidades de reservas mediante intervenciones anteriores para evitar nuevas apreciaciones de la divisa[i]. Por último, países como la India tienen una gran población pero una baja renta per cápita (véase la columna final en la tabla). Por consiguiente, aunque no tenemos los detalles del sesgo de la renta per cápita más allá de los coeficientes de Gini (así que es difícil estimar la facilidad con la que el 1% de los ciudadanos indios puede acceder a 50.000 $ de ahorros), con toda probabilidad esto sería más difícil que, por ejemplo, para los indonesios.

Los países con un régimen de cambio fijo y una cuenta de capitales abierta necesitan tener un colchón de reservas mucho más alto, que es precisamente lo que indica la tabla, en que esta medida es mucho menor, situándose en 1-3.

China se encuentra aproximadamente en el medio. No tiene un régimen de libre flotación y las restricciones de la cuenta de capitales siguen siendo considerables. Los niveles de endeudamiento de las empresas son muy altos, así que endurecer fuertemente la política monetaria para aumentar el atractivo de los activos en renminbi no es una opción fácil. Con un nivel elevado de ahorros de los hogares (no se dispone de cifras de estos para todos los países, así que he omitido este importante dato en mis cálculos, pero la tasa de China es posiblemente la más alta de todos los países de la lista), la demanda acumulada de dólares estadounidenses permanecerá mientras dure la percepción de un desequilibrio entre las salidas y entradas de dólares. Un aspecto más positivo es que las modificaciones graduales al régimen de cambio de China están avanzando en la buena dirección, hacia un sistema más flexible[ii]. No obstante, si nos basamos en los meros datos de arriba, una divisa de libre flotación con plena movilidad del capital aún es una perspectiva lejana.

El nuevo año chino se acerca y pronto celebraremos el año del gallo; esperamos que los controles de capitales más estrictos calmen las cosas para no tener que pagar el pato.

i Si Donald Trump decide denominar a un país un manipulador de divisas, el Tesoro estadounidense debería de dirigirse a países como Corea, no China. Corea sigue estando en la lista de control del Tesoro de EE. UU. Véanse aquí más detalles sobre los criterios del control.

ii El Banco Popular de China anunció hace poco una nueva ponderación de su índice de cesta de divisas CFETS para incluir 11 monedas adicionales, en concreto el KRW y algunas otras divisas de mercados emergentes, que ayudarán a reducir la apreciación generalizada del CNY en caso de que se mantenga la fortaleza del dólar estadounidense o si, por ejemplo, el Tesoro de EE.UU. denominara a Corea un manipulador de divisas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes