El presidente Trump será beneficioso para el mecanismo de transmisión del espíritu animal

El mundo no tardará en centrar su atención en la inauguración de Donald Trump. Los mercados de inversión mundiales estarán muy atentos a su presidencia durante al menos los próximos cuatro años. Esto siempre ocurre cuando un nuevo presidente toma las riendas del país más poderoso del mundo en el aspecto económico, pero ¿por qué parece más importante esta vez?

En primer lugar, la parálisis política ha llegado a su fin. Por primera vez desde 1928, los Republicanos tienen el control de la Casa Blanca, la Cámara y el Senado; por tanto, es más probable que la política del gobierno se vuelva radical, desde su moderación actual.

En segundo lugar, tener un presidente que carece de antecedentes en el mundo político va a suponer tener un tipo de dirigente distinto del que históricamente ha existido en el sistema político estadounidense, lo que hará más impredecible su presidencia respecto a otros mandatos tradicionales.

Estas dos cuestiones vienen siendo objeto de debate regular y figuran entre las más comunes en los círculos de analistas políticos. El concepto que examino a continuación es una posible tercera dinámica que se deriva de las dos anteriores.

Las características de su liderazgo son poco corrientes. En una democracia el líder es un funcionario nombrado por el electorado, pero al mismo tiempo el presidente, cuando es nombrado, supuestamente empleará el poder ejecutivo que le fue otorgado para gobernar. La combinación de un político sin bagaje en política y la contundente victoria que obtuvo en las elecciones del país implican que el electorado ha elegido al líder que quieren que gobierne y a un sistema político que facilitará la implantación de su programa. Esto contribuye a crear una etapa potencialmente interesante.

No sabemos las medidas concretas que pondrá en marcha la administración Trump, y aunque lo supiéramos no podríamos calcular los efectos exactos que tendrán. Parece inevitable que a corto plazo veamos un giro hacia la derecha en políticas económicas y sociales. De momento, una cosa está clara: el liderazgo ha vuelto.

Las sociedades y los mercados se han visto sumidos en un decenio de baja confianza en el liderazgo económico y político. ¿Por qué los economistas no vieron venir la recesión? ¿Por qué los gobernantes permitieron que se formasen burbujas de activos? ¿Dónde está la recuperación económica entre las clases media y baja? Existe mucho escepticismo respecto a si los políticos, y los bancos centrales, podrán ejercer un liderazgo económico eficaz. La causa y efecto de las decisiones en materia política (como la expansión cuantitativa) suelen verse como algo turbio en el mejor de los casos, e irrelevante para el mundo real, en el peor caso. La conexión entre las decisiones y sus consecuencias se ha vuelto confusa. Sin embargo, con la elección de Donald Trump esta situación está a punto de cambiar.

Donald Trump, en su condición de presidente, hará que los mercados vuelvan a poner el foco en la conexión entre las decisiones políticas y las acciones del mercado. Ya tenemos indicios de cómo este enfoque directo puede influir en los resultados económicos, siendo el ejemplo más obvio la correlación que existe entre su ascenso al poder y el deterioro del peso mexicano. El nuevo presidente emplea un estilo breve y directo, y la política la establecerá un hombre de pocas palabras, en vez de prolijo. Las relaciones informales volverán a ser la nota dominante entre la administración y los mercados. Esto se evidencia de distintas formas, ya sea en su gran variedad de decisiones económicas o en las críticas mordaces que lanza sobre una determinada empresa. A corto y medio plazo estas declaraciones tendrán efectos en las economías y los mercados. Con el tiempo se verá si sus medidas son buenas o malas, y a quién ayudarán o perjudicarán. Lo único que se definirá en los próximos meses es la intención de restablecer en los mercados la psicología del liderazgo político y económico.

En diversos círculos se mencionó ampliamente el espíritu animal que surgió al inicio de la crisis financiera. Este espíritu se marcó como culpable de fomentar el boom del crédito y su posterior derrumbe que originó una recuperación anémica. Ahora probablemente veamos un regreso de la confianza en el gobierno estadounidense, no necesariamente porque sus decisiones sean correctas, sino porque las acciones políticas producirán un resultado identificable. El escepticismo en las medidas políticas desaparecerá al volver a cobrar interés el vínculo entre las decisiones políticas y los resultados económicos/bursátiles, algo que ha estado ausente en la etapa posterior a la crisis financiera.

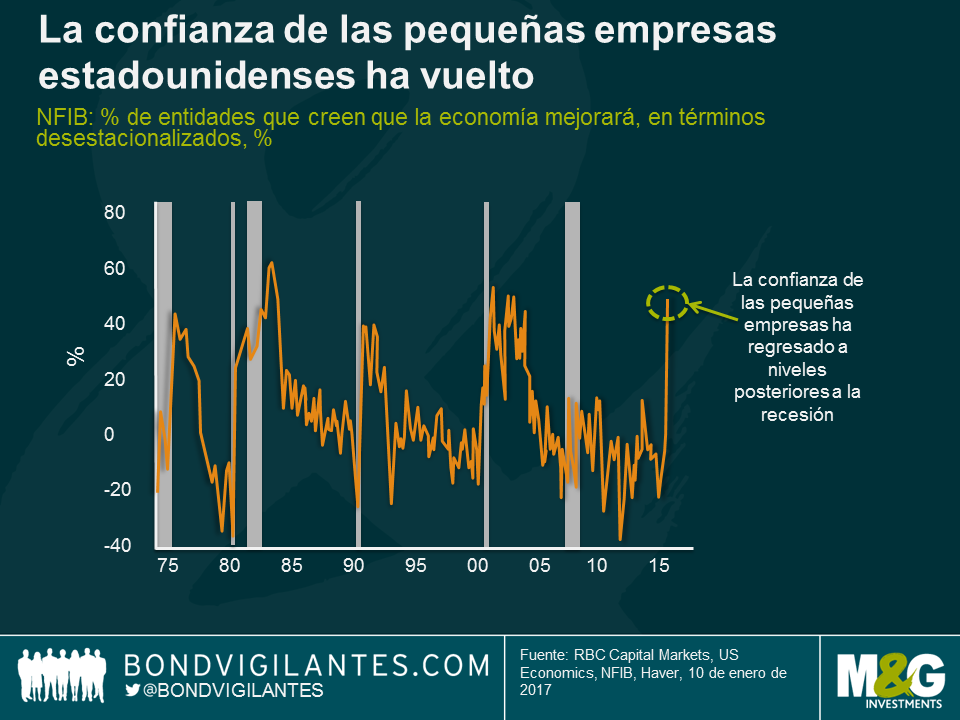

De hecho, la confianza ya está cambiando de orientación dentro de la economía estadounidense. El gráfico adjunto muestra la escalada de la confianza en las pequeñas empresas, un sector que constituye un sólido catalizador de la inversión, el empleo y el crecimiento en Estados Unidos. Esta nueva orientación de la confianza es el cambio más fuerte del que se tiene constancia. Las anteriores escaladas de la confianza de las pequeñas empresas marcaron el final de recesiones previas y apuntaron a un periodo futuro de crecimiento económico en EE.UU.

No es la primera vez que ocurre un cambio en las expectativas de liderazgo. Por ejemplo, en su discurso de inauguración, Franklin. D. Roosevelt pronunció su famosa cita: «a lo único que hay que temer es al propio miedo». La administración FDR pasó a embarcarse en un programa directo en el cual se vinculaban las medidas del gobierno con los resultados económicos.

A diferencia de esos días oscuros, actualmente la economía de EE.UU por fortuna se aproxima al pleno empleo. El redescubrimiento de la fe en el liderazgo impregnará en el resto del nuevo gobierno y se reflejará en el comportamiento de los responsables de empresas del sector privado, lo cual debería alentar el espíritu animal, la confianza de los consumidores y la economía. En los mercados de activos esto supondrá que la necesidad de mantener la política monetaria laxa será menor, mientras que la inversión empresarial en empresas ya creadas o constituidas a través de fusiones y adquisiciones tenderá a aumentar. El liderazgo ha vuelto y se tomarán decisiones; ojalá que sean acertadas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes