Viaje de análisis: México y Trump, una apuesta clave en los mercados emergentes

La retórica antimexicana del presidente Trump ha convertido a los activos mexicanos en una de las apuestas clave en el segmento de la deuda de mercados emergentes. Acabo de regresar de un viaje de análisis por México, donde me reuní con economistas, analistas y emisores de deuda corporativa locales. A continuación comparto con ustedes algunas observaciones realizadas a raíz de mi visita.

Donald Trump ganó las elecciones presidenciales mediante una retórica bastante proteccionista, haciendo especial hincapié en México. Por consiguiente, es probable que la presión para que cumpla sus promesas electorales (a diferencia de políticos más avezados) conlleve la aplicación de algunas de las medidas que propuso durante la campaña. Aunque sus intenciones están claras, las medidas que introducirá para contentar al electorado son más inciertas. Pese a su naturaleza simbólica, construir un muro en la frontera meridional de los Estados Unidos tendría un impacto limitado en la economía mexicana. No obstante, otras políticas propugnadas por Trump sí podrían tener consecuencias importantes en la economía y en los precios de los activos.

(i) Ajuste en las fronteras: Trump ha prometido una reforma fiscal por la que el impuesto de sociedades estadounidense bajaría del 35% a un nivel de entre el 15% y el 20%. El nuevo impuesto de sociedades podría basarse en el lugar de consumo, lo cual significaría que las importaciones se gravarían entre un 15% y un 20%, mientras que las exportaciones estarían total o parcialmente exentas de impuestos. Parece ser que Trump prefiere los aranceles puros entre socios comerciales a permitir que se den estas discrepancias sobre la aplicación del nuevo tipo impositivo para las sociedades.

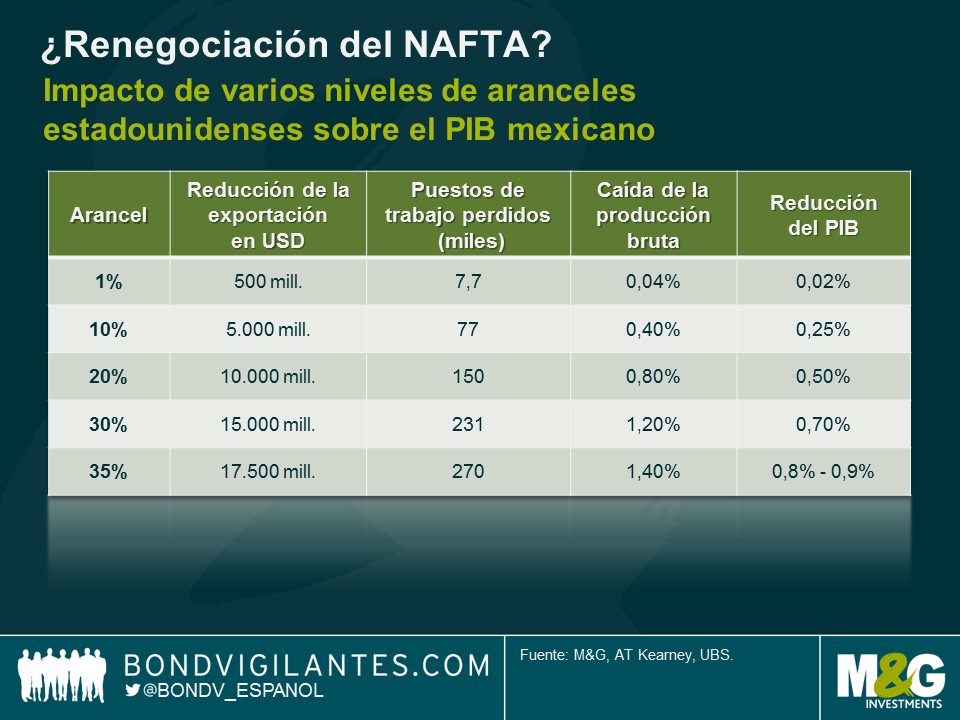

(ii) Aranceles: las exportaciones de México a los Estados Unidos constituyen un 80% de la exportación total del país centroamericano. Los bienes y servicios que se comercian en el marco del Acuerdo Norteamericano de Libre Comercio (NAFTA, por sus siglas inglesas) representan alrededor de un 25% de su PIB. En virtud del NAFTA, la exportación de ciertos bienes elegibles a Estados Unidos no está sujeta a arancel alguno. Instaurar cualquier tipo de arancel supondría de manera automática un duro golpe para la industria manufacturera mexicana, y en especial para el sector de componentes de automoción. Como puede observarse en la tabla inferior, un arancel del 35% supondría una reducción aproximada del PIB mexicano de entre un 0,8% y un 0,9%, cifra que solamente contempla el efecto primario de tal medida (es decir, sin tener en cuenta daños secundarios sobre el consumo, la inversión, etc.). Dada la expectativa de que México crecerá de un 1% a un 2% este año, un arancel del 35% podría sumir al país en una recesión. No obstante, este nivel de aranceles implicaría una violación del NAFTA y la salida de los Estados Unidos de la Organización Mundial del Comercio.

(iii) Imposición de las remesas: el dinero que envían los emigrantes mexicanos legales e ilegales desde Estados Unidos a su país de origen representa un 2% del PIB. Trump ha amenazado con gravar y bloquear las transferencias de dinero. La gran mayoría de las personas con las que me reuní en México calificaron esta medida de poco realista: además de plantear muchos problemas constitucionales para Estados Unidos, los inmigrantes siempre encontrarán la manera de enviar dinero (por ejemplo a través de amigos).

(iv) Otras medidas, como las barreras comerciales sanitarias y de seguridad: estas medidas no arancelarias, que no requieren la aprobación del Congreso, afectarían sobre todo a sectores como el de los productos agrícolas mexicanos.

Por desgracia para el ejecutivo mexicano, su posición de negociación es débil. Al parecer, las autoridades mexicanas llevan negociando semanas, sino meses, con el gabinete Trump. El gobierno mexicano ha venido realizando cambios y nombramientos en altos cargos para conseguir cerrar el mejor trato posible con su vecino: Luis Videgaray –que invitó a Trump a México en septiembre– ha dejado la cartera de finanzas para tomar las riendas del ministerio de asuntos exteriores mexicano (debido sobre todo a su buena relación con el nuevo presidente de los Estados Unidos).

El problema es que México tiene pocas bazas que jugar en la mesa de negociaciones. Por ejemplo, amenazar con abrir la frontera meridional con Guatemala y dejar que todos los inmigrantes vayan a Estados Unidos parece insostenible porque, obviamente, al propio México no le haría ningún bien una inmigración masiva de otros países de Centroamérica. Al mismo tiempo, todo apunta a que la economía de Texas, que realiza grandes exportaciones a México y tiene más de un millón de puestos de trabajo relacionados con ellas, se resentiría en una guerra comercial; este argumento podría jugar en favor de México, dado el gran número de republicanos en Texas.

En mi opinión, el argumento de más peso es la dependencia económica mutua entre Canadá, Estados Unidos y México, creada por el NAFTA. Sin ir más lejos, la industria automovilística –la más vulnerable si se revisa el NAFTA– está muy integrada. El día posterior a los atentados del 11-S en Nueva York, las autoridades estadounidenses cerraron la frontera con Canadá, por cuestiones de seguridad evidentes. El 12 de septiembre de 2001 no se fabricó ni un solo coche en Detroit. Esto se debe a que la cadena de suministros está muy integrada, y los fabricantes de equipo original (OEM, por sus siglas inglesas) de Detroit dependen del suministro de piezas y componentes desde Canadá. Además, tras hablar con fabricantes de componentes de automoción durante mi visita a México, he sabido que muchos tienen plataformas de fabricación con una esperanza de vida media de siete a ocho años. En comparación, un mandato presidencial dura cuatro años (u ocho, como máximo). Es poco probable que empresas estadounidenses como General Motors o Ford vayan a interrumpir de improviso los contratos que ya tienen firmados y que afectan a inversiones que ya han realizado. De igual modo, una subida arancelaria importante llevaría a las empresas mexicanas a repercutir los costes a los OEM estadounidenses. Por consiguiente, es muy poco probable que la administración Trump aplique un arancel del 35%, porque los consumidores estadounidenses tardarían muy poco en notar las consecuencias a la hora de comprar un coche nuevo. Lo que sí es probable que hagan los OEM y otras empresas estadounidenses es suspender o cancelar planes de inversión futuros. A principios de enero, Ford desestimó una inversión de 1.600 millones de dólares en una nueva planta en México y anunció que, en vez de ello, invertiría 700 millones de dólares en el complejo que ya tiene en Michigan.

Desde un punto de vista general, no cabe duda de que este va a ser un año de mucho ruido para México. El ruido (¡y los tweets!) traerá consigo incertidumbre, la cual perjudicará casi seguro a la actividad inversora. La inversión extranjera directa (IED) ascendió a un total de 25.000 millones de dólares el año pasado, y ahora se prevé una caída considerable en 2017 como resultado de la incertidumbre en torno a la retórica proteccionista estadounidense y el NAFTA. Entre 2008 y 2015, el déficit mexicano por cuenta corriente se vio cubierto por la IED. Aunque no se anticipa un aumento de dicho déficit, una IED más baja plantea el problema de cómo va a financiar México este déficit en adelante. Los efectos secundarios de una menor inversión sobre el paro y el consumo doméstico también podrían agravar el deterioro del perfil crediticio del país. Si a lo anterior le añadimos las salidas potenciales de capital de la deuda soberana en divisa local (un 70% de la cual se halla en manos extranjeras), el panorama parece cada vez más sombrío.

Con este telón de fondo, ¿qué descuentan actualmente los mercados de inversión? La respuesta es que casi nada en el mercado de deuda corporativa denominada en dólares. Como puede observarse en el siguiente gráfico, los diferenciales de los bonos emitidos por compañías mexicanas cotizan en torno a los 300 puntos básicos (pb), 10 pb menos que antes de las elecciones estadounidenses. Es evidente que algunos sectores, como el turístico, se beneficiarán de un peso más débil; pero por otro lado, hay muchas compañías (como las de telecomunicaciones) que acusan la depreciación de su divisa. Por su parte, los sectores manufacturero y de consumo dependen en gran medida del NAFTA, y la remuneración que ofrecen los diferenciales del crédito en estas áreas no refleja el riesgo de la imposición de aranceles. En todo caso, los diferenciales de la deuda ya están descontando la perspectiva de que un mayor crecimiento potencial de la economía estadounidense impulse un aumento del comercio con México. Yo, personalmente, no comparto este optimismo.

Es probable que haya más valor en el peso mexicano, que ya ha respondido a bastantes malas noticias. ¿Descuenta el peso un arancel del 35%? En absoluto. Pero esta divisa se ha depreciado más de un 15% respecto al dólar desde las elecciones de noviembre, y al aumentar la competitividad de la economía mexicana en términos de exportación, parece incorporar cierto grado de revisión del NAFTA, lo cual es un escenario razonable.

Desde la perspectiva de los mercados globales, el modo en que la administración estadounidense reforme su relación con México en el futuro próximo podría determinar el cariz de cuestiones más importantes, sobre todo la relación entre Estados Unidos y China. Esto convierte a los desarrollos relativos a Trump y México en una apuesta clave para la mayoría de los inversores mundiales.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes