Nuestra valoración del «IFS Green Budget»

El «Green Budget» (presupuesto verde) del Institute for Fiscal Studies (IFS) acaparó los titulares la semana pasada al pronosticar que la presión fiscal del Reino Unido va a incrementarse durante esta legislatura hasta su nivel más alto en 30 años. El IFS ha calculado que para 2020, el porcentaje de los ingresos del país procedentes de los impuestos se incrementará al 37%.

Asistí a la presentación y lo más preocupante para mí fue el panorama tan sombrío que ofreció el IFS sobre el crecimiento del PIB del Reino Unido en los próximos dos años. La economía británica creció un 2% el año pasado y el IFS cree que se ralentizará hasta el 1,6% este año y al 1,3% en 2018. Andrew Goodwin, de Oxford Economics, explicó a un auditorio Guildhall abarrotado, los componentes del PIB y señaló las áreas en las que aprecian debilidad en el futuro.

Gasto del consumidor

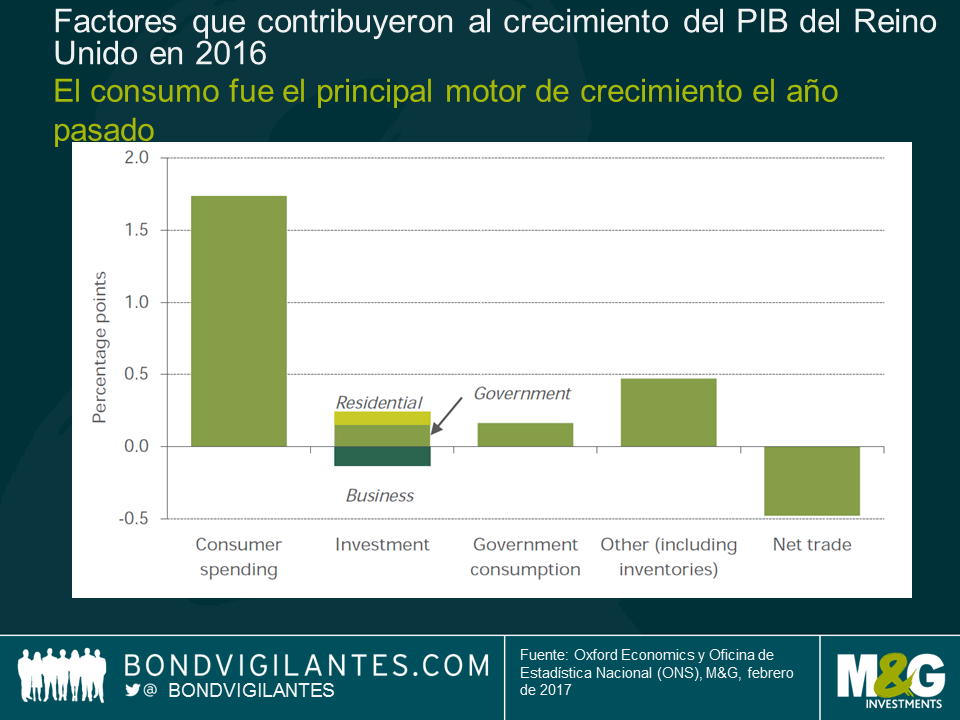

En el gráfico que figura abajo –factores que contribuyeron al crecimiento del PIB en 2016– se muestra claramente que el año pasado la parte del león del crecimiento correspondió al gasto del consumo.

El IFS sostiene la improbabilidad de que el crecimiento basado en el consumo persista, ya que los consumidores verán como su renta real se reduce de forma importante –al mantenerse los salarios y subir la inflación– y no podrán o no estarán dispuestos a endeudarse para seguir gastando.

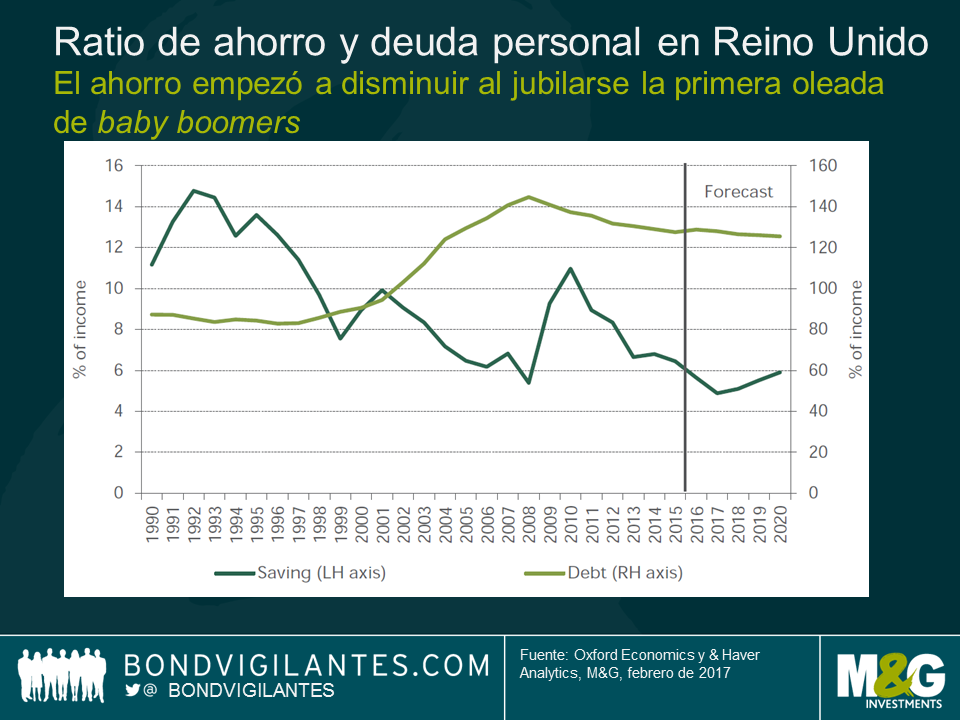

Creo que este argumento es bastante acertado, especialmente para aquellos en edad de trabajar que ya soportan niveles históricamente elevados de deuda personal. Sin embargo, como el propio IFS señaló en una presentación posterior (sobre la presión a la que probablemente se verá sometida el servicio nacional de salud, NHS), el impacto de los cambios demográficos será fundamental. Preveo que estos cambios demográficos van a contribuir de forma importante al crecimiento del consumo en el Reino Unido en los próximos años. No es casualidad que el ratio de ahorro comenzara su reciente descenso casi al mismo tiempo que el primer grupo de baby boomers llegaba a la edad de la jubilación.

El censo de 2011 mostraba que solo ese año el número de personas que cumplía 65 años incrementó un 30%. Esta tendencia de que la generación posterior a la II Guerra Mundial termine su vida laboral (ahorrando para la jubilación) y empiece a retirar sus pensiones (gastando ese ahorro) tiene mucho recorrido. Me parece bastante lógico que la «libra gris» vaya a contribuir a que el gasto del consumidor se mantenga sólido en el Reino Unido durante algún tiempo.

Creo que vale la pena recordar también que el 52% de los electores cree que vivirá mejor fuera de la UE. Tanto si llevan razón como si no, ¿por qué habría que esperar que redujesen su consumo a corto plazo? Es probable que solo reduzcan el consumo cuando las consecuencias económicas del brexit comiencen a afectarles directamente, si es que esto sucede.

Inversión

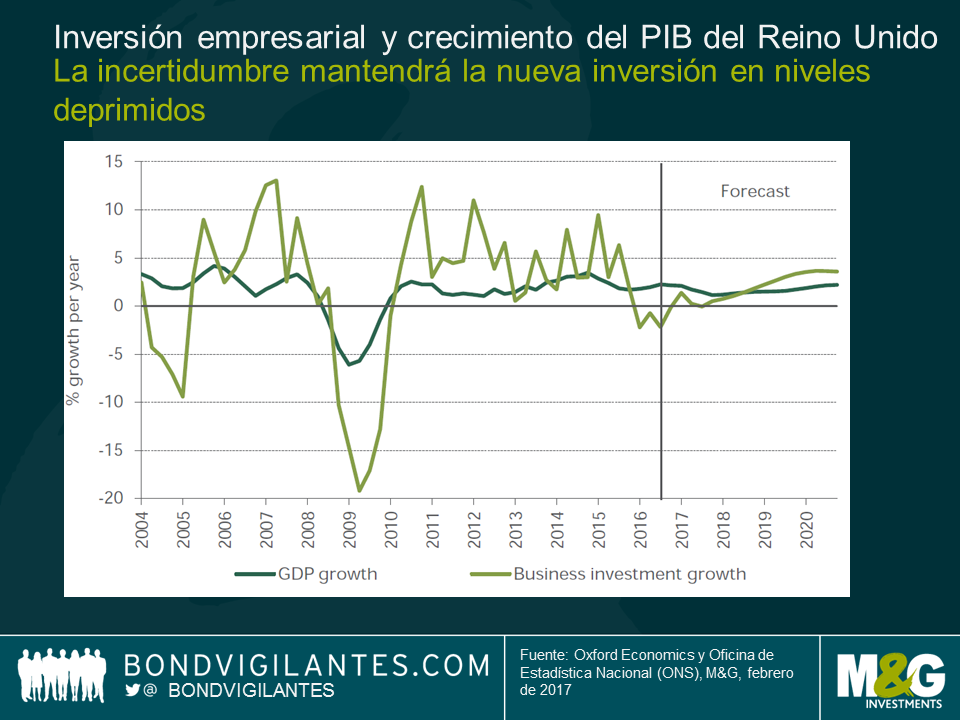

El IFS espera que la inversión empresarial siga débil debido a los «riesgos del brexit». No tengo nada que objetar con respecto a este punto de vista. La incertidumbre inherente de un periodo en el que el Reino Unido va a renegociar sus acuerdos comerciales globales probablemente frene la inversión hasta que se aclare algo más la situación.

Gasto público

En resumen, la austeridad ha venido para quedarse. Por ello, no cabe esperar que un aumento del gasto público contribuya significativamente al PIB por el momento.

Comercio neto

La presentación puso de manifiesto que, a pesar de una devaluación de la libra esterlina de aproximadamente el 20%, las exportaciones no petroleras se redujeron con respecto al año anterior. Esto sugiere que, hasta la fecha, las compañías exportadoras británicas han mantenido igual los precios que cobran a otros países. Las compañías británicas han preferido aumentar sus márgenes de beneficios en lugar de incrementar su cuota de mercado bajando precios.

Permítanme que discrepe sobre este pronóstico. Suponiendo que la libra esterlina no sigue cayendo –algo que admito que no es seguro–, un aumento de los beneficios inducido por el efecto de conversión de la divisa es algo excepcional. Las compañías que deseen mantener este crecimiento de los beneficios probablemente empezarán a reducir los precios para tratar de conseguir una mayor cuota de mercado. Si la estrategia funciona, es probable que en los próximos años empecemos a ver una mayor competitividad de las compañías exportadoras británicas por el aumento de los volúmenes de las exportaciones y no solo por un incremento de los márgenes de beneficios.

Incluso con un dato de crecimiento más positivo, la presión fiscal del Reino Unido podría seguir subiendo hasta niveles récord, pues el Gobierno tratará de eliminar el déficit. Pero, entonces, será en un contexto de mayor crecimiento, gracias a una fortaleza del consumo y unos datos de las exportaciones superiores a los que prevé actualmente el IFS.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes