La senda de los tipos cada vez más divergente de Canadá

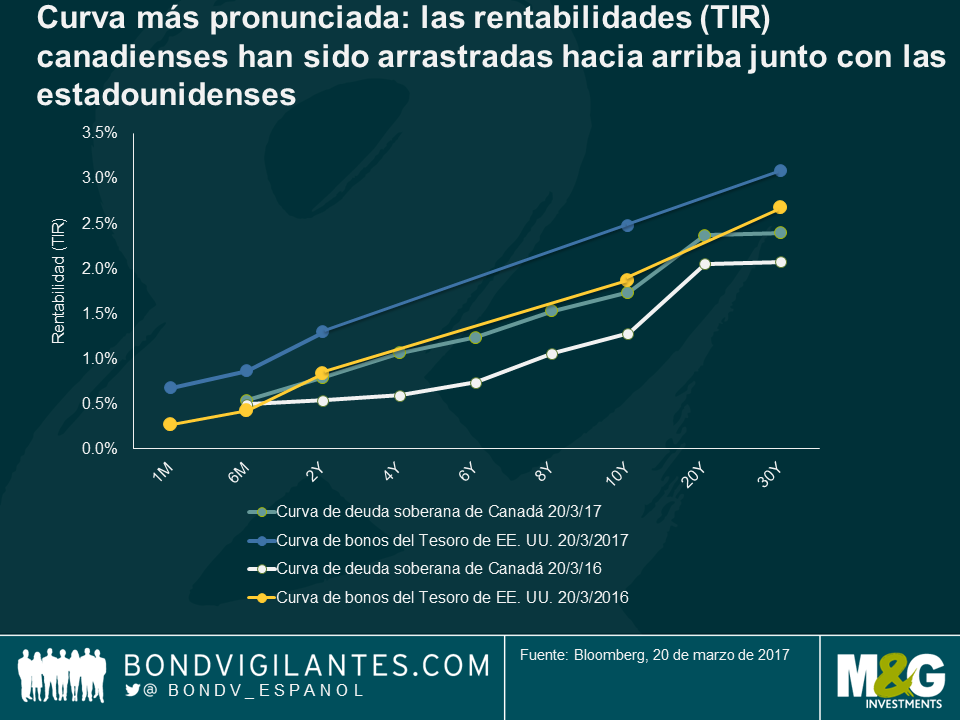

Las rentabilidades (TIR) de los bonos soberanos canadienses han sido arrastradas al alza en los últimos meses y la rentabilidad (TIR) del bono a diez años ha alcanzado recientemente máximos de dos años. Esta venta masiva parece reflejar más el discurso deflacionario estadounidense que los fundamentales económicos de la economía canadiense.

En estos momentos el mercado piensa que el Banco de Canadá se mantendrá a la espera a lo largo de 2017 y descuenta solo una subida de tipos —un movimiento de 20 puntos básicos— en 2018. La postura del Banco de Canadá —al igual que el Banco Central Europeo, el Banco de Inglaterra y el Banco de Japón— parece distanciarse cada vez más de la visión de la política monetaria estadounidense.

Sin embargo, a diferencia de EE. UU., el índice de desempleo del 6,9% sigue siendo elevado en comparación con los años previos a la crisis y el Banco de Canadá sigue subrayando el nivel de debilidad del mercado laboral. A pesar de que la inflación general ha repuntado en los últimos meses, el Banco de Canadá restó importancia a este hecho en su última reunión, dado el lento crecimiento salarial y la debilidad del total de horas trabajadas.

A pesar de que el mercado tiende a descontar una subida de los tipos, existen ciertos riesgos a la baja en relación con ello.

En primer lugar, el petróleo. La caída del precio del petróleo fue en detrimento del crecimiento del PIB canadiense de 2015 y 2016, y el reciente tramo a la baja podría suponer un obstáculo. Resulta alentador el análisis de RBC, que indica que actualmente el petróleo ya no supone tanto problema, en tanto que su precio debería caer por debajo de los 25 dólares para que las compañías empezaran a detener sus operaciones. Sin embargo, sería necesario un precio superior a los 70 dólares para la inversión brownfield (reindustrialización de plantas existentes mediante fusiones y adquisiciones) y superior a los 100 dólares para cualquier inversión greenfield (en nuevas plantas) significativa, lo que implica un obstáculo importante.

En segundo lugar, la fuerza de la economía interna supone un problema obvio para los legisladores. Cabe vigilar la debilidad mencionada del mercado laboral, junto con las decepcionantes exportaciones de carácter no energético y el frágil crecimiento de la inversión (a pesar de los 11.000 millones de libras anteriores destinados a infraestructuras dentro de la expansión fiscal, el gasto se ha estancado, ya que la obtención de fondos para nuevos proyectos ha resultado insuficiente). Otros factores importantes son un mercado inmobiliario en el que los precios no paran de subir a nivel nacional (especialmente en Toronto) y el aumento del endeudamiento de los consumidores (tal y como ha indicado RBC, en el cuarto trimestre el ratio entre la deuda no hipotecaria del mercado crediticio y la renta personal disponible alcanzó un nuevo máximo del 167,3%).

Como último elemento y quizá más importante, la política económica estadounidense va a ejercer un importante impacto en la economía canadiense. Si las tensiones comerciales se intensifican o EE. UU. aplica o intenta poner en marcha gravámenes fronterizos para financiar las rebajas de los impuestos al consumo, el deterioro de las condiciones comerciales podría perjudicar las perspectivas de Canadá. Por otro lado, los planes fiscales de la Administración estadounidense aún no están claros y cualquier inyección fiscal a la economía de EE. UU. podría repercutir indirectamente de manera positiva en la economía canadiense.

Tal y como están las cosas, es difícil discutir por los tipos implícitos: probablemente la política monetaria canadiense permanecerá paralizada y creará así una brecha mayor entre las políticas de EE. UU. y Canadá. Sin embargo, a largo plazo tampoco se disipa el riesgo de caída de la economía canadiense, por lo que también es posible que el próximo movimiento de los tipos sea un recorte. En consecuencia, puede justificarse una visión alcista para los bonos canadienses y bajista para la moneda.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes