La reflación se agrieta

Cuesta recordar otro período con tantas discrepancias sobre las perspectivas de los mercados de bonos corporativos y los activos de riesgo. Algunos inversores siguen dudando de la consistencia del repunte y están molestos por la rapidez con la que se han esfumado, tras la victoria electoral de Donald Trump, las antiguas preocupaciones sobre el estancamiento. Otros, reacios a mantener liquidez o contrarios a la deuda de Gobierno a corto plazo con rentabilidad negativa, se han lanzado a los mercados de crédito por miedo a dejar escapar posibles rentabilidades alcistas.

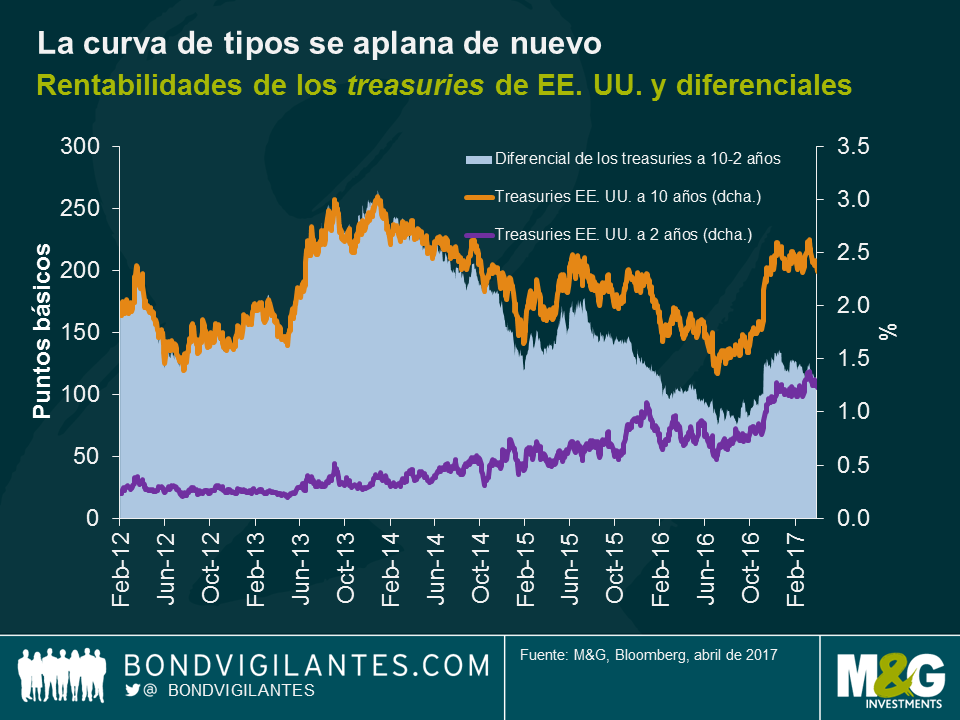

Después de la subida de tipos por parte del Comité Federal del Mercado Abierto (FOMC) el pasado mes de marzo, empiezan a aumentar las dudas acerca de la continuación de la reflación. Estas dudas se reflejan en los mercados y han comenzado a aparecer grietas bajo la superficie. El siguiente gráfico, que ilustra cómo empieza a invertirse la dinámica positiva de los activos de riesgo, muestra los primeros signos de advertencia.

En primer lugar, observamos que la curva de los tipos estadounidenses se ha aplanado en lo que va de año y el diferencial de los treasuries a 10-2 años se sitúa en niveles que no se veían desde los días posteriores a la victoria electoral de Donald Trump. Tras alcanzar los 110 puntos básicos, la curva de tipos lleva casi tres meses de aplanamiento. El aumento de las rentabilidades en la fase final de la curva refleja en gran medida la subida de los tipos de interés aplicada por el Comité Federal del Mercado Abierto (FOMC) y el aumento de la inflación, mientras que el hecho de que la rentabilidad a 10 años no supere el canal 2,30-2,60 % sugiere que las expectativas acerca del crecimiento a largo plazo y la inflación siguen siendo moderadas.

En segundo lugar, cabe destacar que el sell-off del High Yield de EE.UU. no es habitual en esta época del año. Si tenemos en cuenta el promedio de las rentabilidades estacionales a 5, 10 y 20 años, podemos observar que el mercado del High Yield estadounidense obtiene buenos resultados hasta mayo/junio y, a continuación, las rentabilidades tienden a mantener una tendencia transversal hasta finales de año. Si nos fijamos en el patrón estacional a 5 años, el mercado tiende a caer cada dos meses de junio a octubre, para repuntar en los últimos meses. Abordé con anterioridad este asunto aquí.

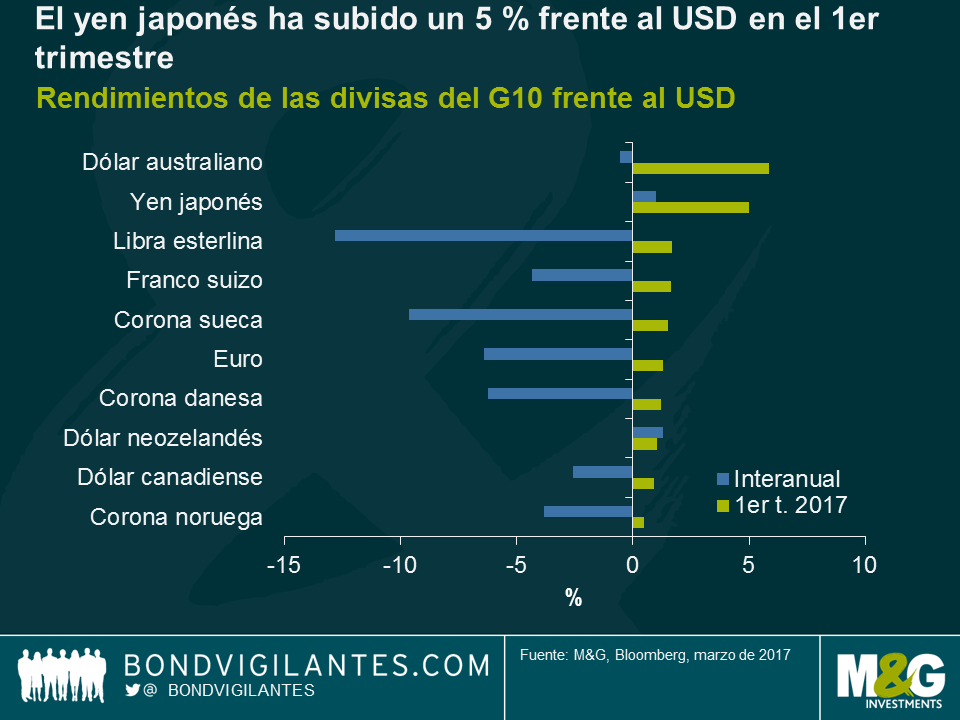

Por último, el yen ha sido la divisa del G10 que ha dado la sorpresa este año, de momento. En el primer trimestre de 2017, el yen ha subido un 5 % frente al USD y un 2,5 % en tipo efectivo real. Concretamente, el desencadenante de la situación actual del par USD/JPY han sido los acontecimientos que han tenido lugar en EE. UU., como el fracaso de la reforma sanitaria, que ha hecho que los mercados de divisas duden de la capacidad de Donald Trump para aplicar su programa de política fiscal, con la consiguiente caída del USD. Cabe destacar también que los inversores japoneses anularon una gran cantidad de compras de bonos extranjeros antes de finales de ejercicio.

Pese a la subida del yen en el primer trimestre, son muchos los analistas que siguen pronosticando una caída de la moneda nipona frente al dólar teniendo en cuenta que se prevé un aumento de los diferenciales del tipo de interés entre Japón y EE. UU. Supuestamente, el Banco de Japón se mantendrá fiel a su política de control de la curva de tipos y la Fed continuará subiendo los tipos. Con todo, existen motivos que nos hacen pensar que estas expectativas acerca de la política monetaria japonesa podrían cambiar. En primer lugar, la economía nipona registra buenos resultados y los últimos datos económicos confirman un aumento de la actividad industrial. En segundo lugar, su mercado laboral es extremadamente rígido, con una tasa de desempleo de tan solo el 2,8 %. Esto hace presagiar un aumento tanto de los salarios como del consumo de cara al futuro, lo que sugiere un mayor gasto en bienes de consumo. En tercer lugar, la política fiscal debería ser moderadamente expansionista en 2017, basada en unas medidas de gasto centradas en la inversión pública y en las transferencias de efectivo a los hogares. Por último, las industrias exportadoras japonesas seguirán ofreciendo buenos resultados teniendo en cuenta el repunte del ciclo de crecimiento global y la continua y sólida demanda por parte de China y los Estados Unidos. Muy probablemente, la reacción del Banco de Japón ante la mejora de las perspectivas económicas consistirá en un aumento de las rentabilidades de los bonos a largo plazo del 0 % al 0,1-0,2 % conforme avance el año. Si el auge global sigue sin cambios y la inflación se recupera gracias a la subida de los salarios, entonces el Banco de Japón podría ser el banco central que diera la sorpresa en 2017.

De cara al futuro, los riesgos que entrañan las políticas internacionales seguirán siendo motivo de preocupación para los mercados de bonos. Probablemente las elecciones en Francia y la capacidad de Donald Trump para poner en práctica su ambicioso programa político provocarán movimientos a corto plazo en las rentabilidades de los bonos. A pesar de todo, las sólidas perspectivas de crecimiento económico global sugieren un panorama pesimista para los mercados de bonos del Estado en el 2º trimestre en EE. UU. y Europa. En los Estados Unidos, el mercado está infravalorando la posibilidad de una Fed más dura y un aumento de la inflación nacional. En Europa, teniendo en cuenta la mejora del entorno macroeconómico y la subida de la inflación, el Banco Central Europeo podría intentar cambiar su discurso sobre las acciones futuras y empezar un tapering de activos más agresivo, lo que se traduciría en un aumento de los tipos a largo plazo y en un mayor pronunciamiento de la curva de los tipos. Si a todo ello le sumamos la capacidad para sorprender del Banco de Japón, de pronto vemos cómo tres de los bancos centrales más importantes están retirando las medidas de estímulo a un ritmo superior al que se había previsto. Si este panorama llegara a materializarse, no habría motivo para que los activos de riesgo, como el High Yield, siguieran generando las rentabilidades de las que han estado disfrutando los inversores desde el resultado de las elecciones estadounidenses.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes