Cae el techo checo: Reflexiones sobre la eliminación del techo de la corona

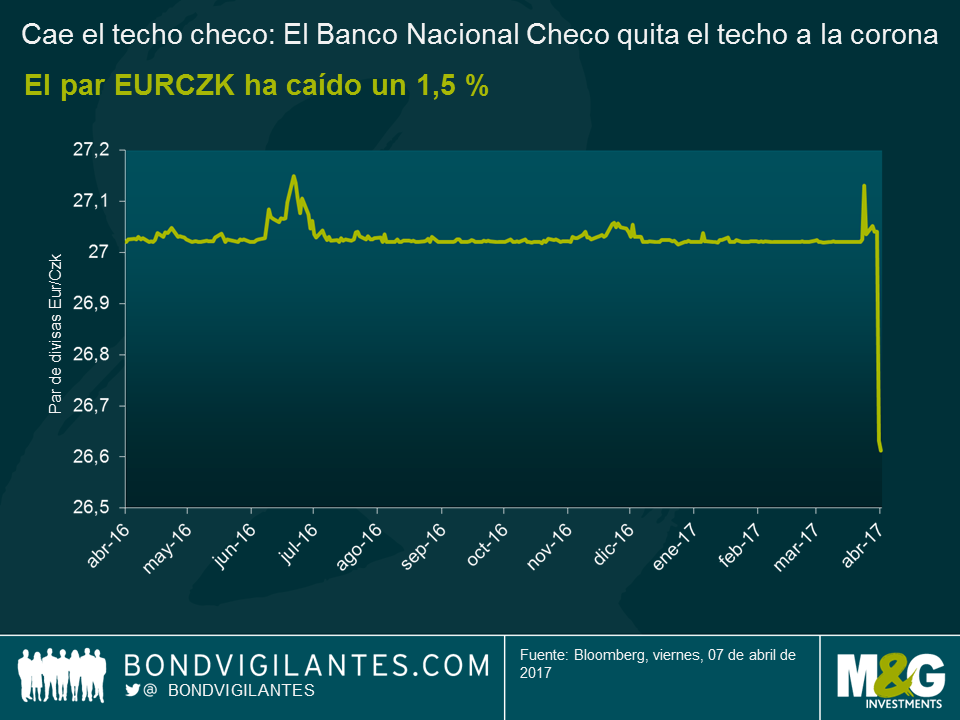

El Banco Nacional Checo (BNC) ha decidido poner fin al techo que tenía fijado para la corona respecto al euro, asunto que ya abordé con anterioridad este año. Aunque todo parecía presagiar que la eliminación del techo iba a tener lugar en breve (la inflación general estaba dentro del margen deseado desde el pasado mes de octubre y el Banco Nacional Checo había endurecido sus señales), el hecho de que el cambio se produjera ayer mismo en la reunión extraordinaria del banco central fue toda una sorpresa. La apreciación de la divisa tras el evento ha sido mínima, con una subida de la corona del 1,5 % frente al euro durante la jornada.

Es probable que el BNC respire aliviado teniendo en cuenta que la economía de la República Checa se sustenta en las exportaciones y, por lo tanto, una apreciación excesiva podría representar un obstáculo en cierto modo. Pero, ¿qué pasará a partir de ahora? Como ya mencioné en una publicación anterior, en los años en los que el límite ha estado en vigor, el BNC ha intervenido en el mercado para evitar que la apreciación superara el nivel deseado, aproximadamente 25,7 EURCZK (el mercado cerró a a 26,6 EURCZK), y quizá esta era una expectativa razonable en referencia al techo de apreciación.

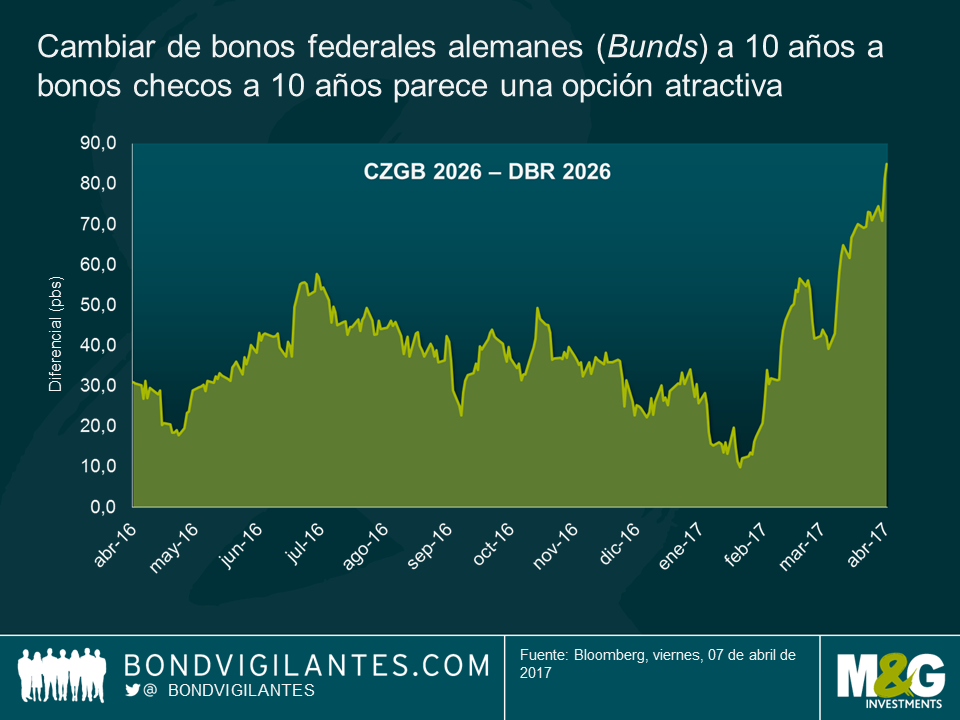

Otro aspecto interesante es el espacio de tipos. La eliminación del techo es un endurecimiento de la política monetaria tal como se desprende de la afirmación del gobernador del BNC cuando destacó en la sala de prensa que «eliminar el techo era el primer paso hacia un endurecimiento gradual de la política». Es posible que ahora la ola de ventas de la curva de bonos soberanos checos (junto con la apreciación de la divisa), con unos precios de mercado a la espera de este cambio, esté siendo más contundente de lo que el BNC hubiera deseado.

Si el endurecimiento de la política monetaria del BNC debe ser una respuesta progresiva y comedida, en lugar del pronunciamiento bajista que puede estar asumiendo el mercado, la situación cobra especial interés tanto desde una perspectiva de valor relativo (véase el siguiente gráfico) como desde un punto de vista de cobertura de divisa.

El último elemento que se debe tener en cuenta es que los bonos checos figurarán en los principales índices de referencia de bonos a partir de finales de mes. Los bonos locales CZGB se incluirán en el índice GBI para bonos de mercados emergentes el 28 de abril al 3,3 %. En consecuencia, aquellos que utilicen este índice como referencia pasiva o activa crearán demanda de bonos, aumentando ligeramente la apreciación de la divisa. Con todo, no se descarta que se produzcan movimientos en la dirección contraria y que la divisa se deprecie a partir de ahora si se disipan los grandes flujos de inversores especulativos (se calcula que unos 65.000 millones de USD) que anticiparon la eliminación del techo, situación que restaría peso a la carga del BNC en cierto modo.

Mientras el límite de la divisa estaba vigente, el BNC logró acumular 47.800 millones de euros en calidad de reserva que, según su página web, seguirá invirtiendo en «instrumentos seguros de alta calidad» y «cuyas rentabilidades no tiene previsto vender en un futuro cercano». Vendrán tiempos interesantes para el BNC que, de un modo u otro, sigue estando listo para mitigar las fluctuaciones excesivas del tipo de cambio si fuera necesario.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes