El shekel israelí pasa desapercibido

Aunque el informe publicado recientemente por el Tesoro de los Estados Unidos no nombró específicamente a ningún país como manipulador de divisa (lea más al respecto en la entrada de blog de Mario), la lista de monitorización se centra en economías de gran tamaño que satisfacen los siguientes criterios:

- El país en cuestión tiene un superávit considerable en su balanza comercial bilateral con Estados Unidos, definido como superior a los 20.000 millones de dólares.

- El país tiene un superávit por cuenta corriente de como mínimo un 3% del PIB, con lo que será objeto de un análisis a fondo por parte del Tesoro estadounidense.

- Una intervención monetaria unilateral y persistente que exceda el 2% del PIB de un país durante un periodo superior a 12 meses podría ser una señal de que dicho país está manipulando su divisa.

Israel no figura en la lista de monitorización al ser una economía mucho más pequeña (con un tamaño estimado de 318.000 millones de dólares a fin de 2016) y no ser un gran socio comercial con Estados Unidos (el superávit comercial bilateral es muy inferior al umbral de 20.000 millones de dólares). Pero de haberse analizado los demás factores que forman parte de los criterios de monitorización, es probable que el país sí hubiera figurado en la lista.

El Banco de Israel implementa su política monetaria mediante una combinación de ajuste de los tipos de interés e intervenciones en el mercado de divisas. Tras un periodo deflacionario de dos años, la inflación y las expectativas de inflación se están acercando al extremo inferior del objetivo del 1-3% y la economía crece a un ritmo sólido. Existe margen para que la política monetaria siga siendo acomodaticia, pero ahora que la inflación va encaminada en la dirección correcta, estimo poco probable que los tipos de interés pasen a territorio negativo desde la tasa base actual del 0,1%.

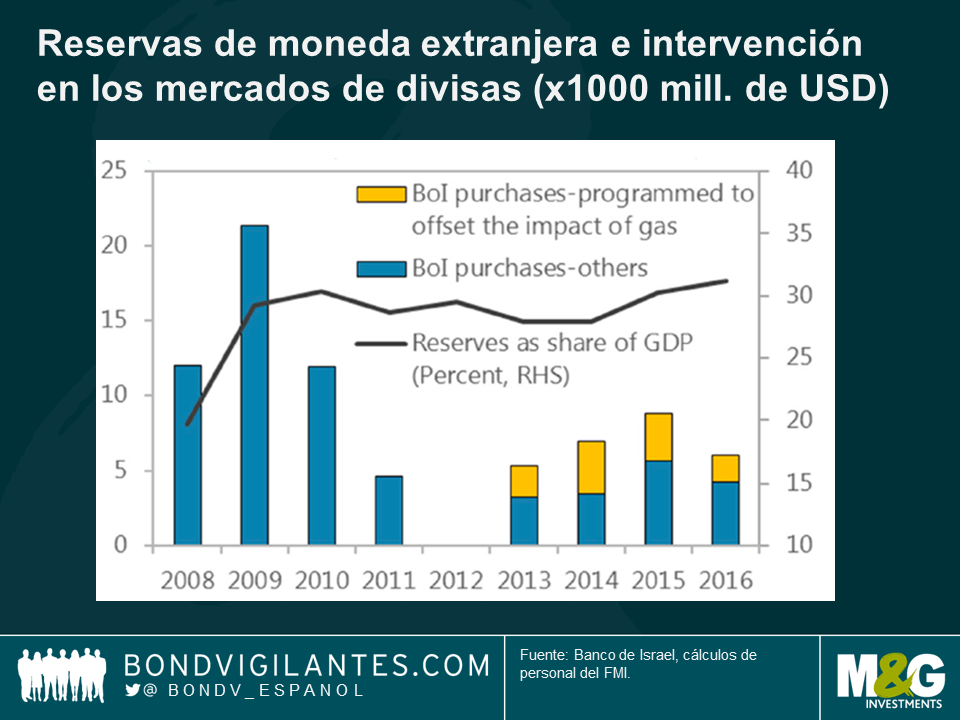

El Banco de Israel considera que el shekel está moderadamente sobrevalorado, y ha venido interviniendo en los mercados de divisas para suavizar su apreciación. En los últimos años, también lo ha hecho para neutralizar los flujos procedentes de la exportación de gas, y en otros para mitigar el riesgo del síndrome holandés. El Fondo Monetario Internacional (FMI), en cambio, cree que la divisa cotiza básicamente en línea con los fundamentales. Dicho esto, existen resultados contradictorios en función de la metodología utilizada, como suele ocurrir al intentar modelizar divisas: algunos modelos sugieren una infravaloración del 15%, mientras que otros indican una sobrevaloración moderada del 4%. Vea la página 50 aquí para más detalles al respecto.

El shekel podría ser una oportunidad interesante para los inversores en divisas (no preocupados por nuevas señales de fortaleza del dólar estadounidense) que opinen que las tendencias favorables en la balanza de pagos permanecen intactas, que el Banco de Israel no intensificará el ritmo de intervención cambiaria y que no existe margen para medidas adicionales de relajación monetaria.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes