Un problema con el salario medio por hora estadounidense y por qué puede estar subestimando la verdadera situación

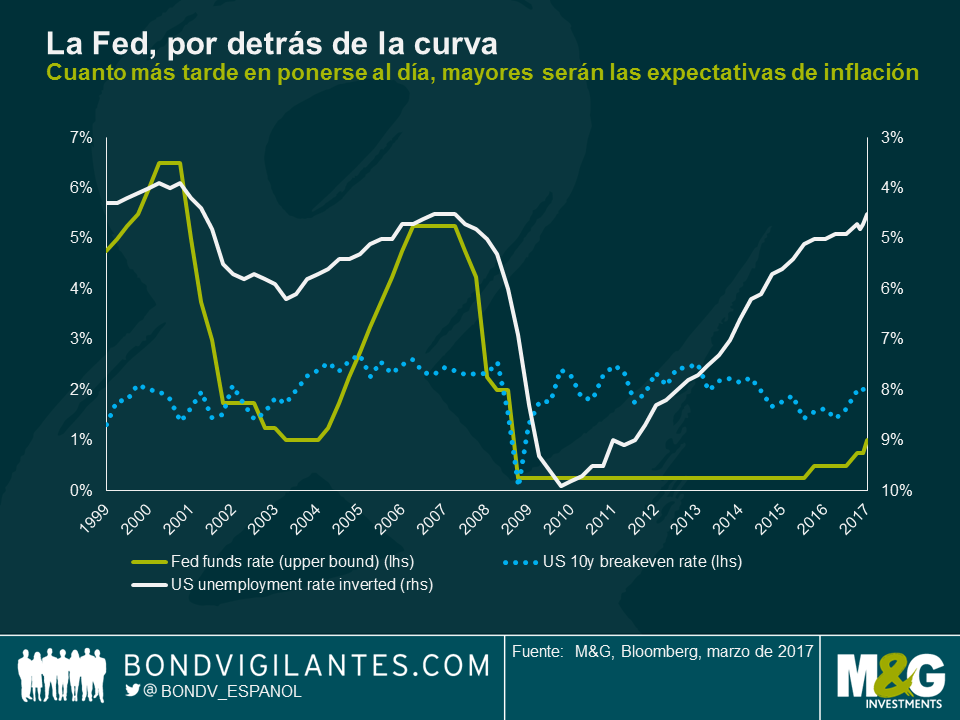

La última vez que EE. UU. registró una tasa de desempleo inferior al 5% y unas expectativas de inflación de en torno al 2%, el tipo de los fondos de la Fed estaba por encima del 5% y había subido de forma contundente durante el periodo anterior. La Fed de Yellen se ha contentado con mantener bajos los tipos en un mercado laboral cada vez con más vacantes que candidatos, porque el crecimiento salarial ha sido menor del que cabría esperar en un mercado laboral tan sólido como este. Por tanto, el lento crecimiento de los salarios apunta que se está subestimando la infrautilización laboral.

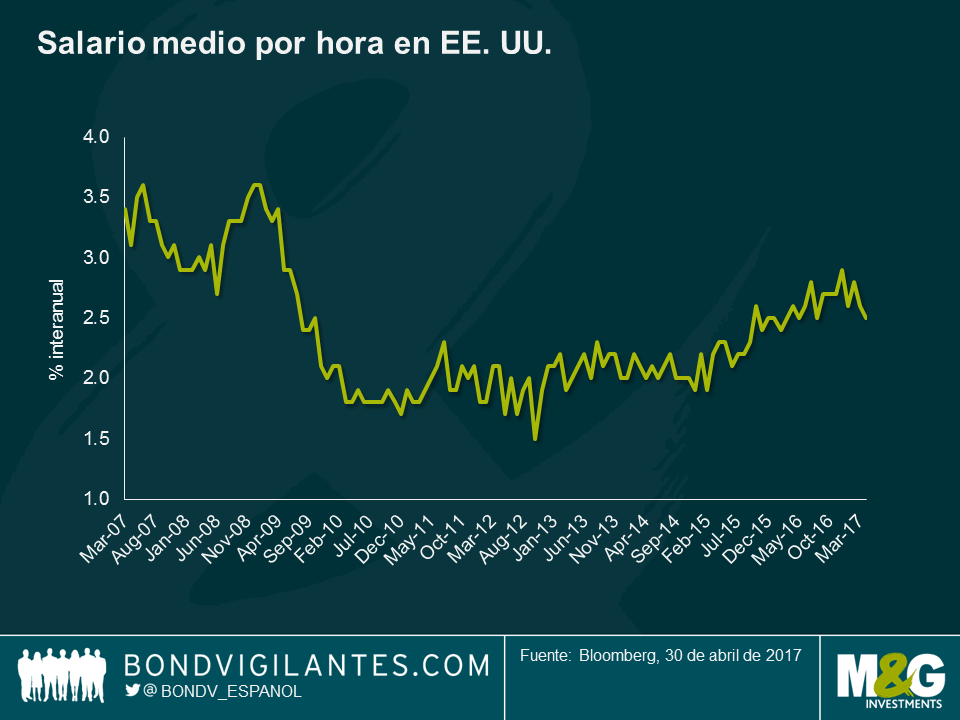

El principal indicador mensual de los salarios en EE. UU. es el salario medio por hora (AHE, siglas en inglés de average hourly earnings). Este recoge el crecimiento salarial total de la fuerza laboral estadounidense y, como muestra el gráfico siguiente, resulta llamativo y preocupante (para los responsables del banco central) que este se ha estancado en los años desde que comenzó la Gran Crisis Financiera. Sin embargo, este dato tiene un defecto que puede reducir su importancia como indicador de la solidez del exceso de vacantes del mercado laboral: puesto que se trata de la media de los salarios totales de EE. UU., sobrepondera a la minoría de la población mejor pagada. Además, a medida que más jóvenes se incorporan al mercado laboral y más personas mayores se jubilan, el salario medio por hora presentaría un sesgo a la baja.

Dado el sesgo del salario medio por hora, últimamente nos hemos fijado en el indicador salarial de la Fed de Atlanta como una posible mejor medida del crecimiento salarial. Esta medida se basa en una pequeña muestra comparativa de trabajadores, cuyo crecimiento salarial solo se mide si estaban registrados ese mismo mes hace un año. De este modo, se evitan muchos de los defectos de composición del salario medio por hora. Además, se trata de la mediana estadística y no de la media, medida que asegura que no se sobrepondera a los mejor pagados tanto como el salario medio por hora. Por otra parte, el indicador salarial de la Fed de Atlanta excluye al grupo con mayores ingresos. Esto es fundamental actualmente, ya que los empleados mejor pagados no han recibido aumentos salariales en la misma medida que los empleados con menores ingresos. Los empleados de Walmart, Home Depot y MacDonald’s, así como los ciudadanos que cobran el salario mínimo, registran las mayores subidas salariales. El indicador salarial de Atlanta se sitúa en el 3,4%, un dato mucho mejor actualmente, tras comenzar 2016 en el 2,2%, y muestra claros indicios de evolución al alza. Para quienes cambian de empleo, los salarios están subiendo un 4,1%. Para los empleados en edad productiva los salarios suben un 3,8% y para aquellos con titulación universitario el aumento es del 3,7%.

¿Qué tasa de crecimiento del salario medio por hora haría que la Fed confiase en que el mercado laboral es suficientemente sólido y que las perspectivas el consumo son lo bastante fuertes para proceder con la siguiente serie de subidas de los tipos? Por la experiencia, ahora sabemos que un porcentaje de aproximadamente el 2,5% no es suficiente. ¿Pero acaso no lo es una tasa de crecimiento salarial superior al 3%? Con un 3,5%, esperaría que la Fed tuviera la seguridad para anunciar una aceleración de las subidas de tipos. El caso es que un indicador del crecimiento salarial ya está a ese nivel y el otro indicador, imperfecto aunque más general, probablemente lo estará en solo unos meses. Si a estos tímidos indicios positivos de la evolución de los salarios le añadimos el hecho de que buena parte de la deuda de los hogares es fija y que la inmensa mayoría de la misma es fija durante más de 23 años (véase esta entrada del blog de hace unos meses), podemos ver por qué la Fed se contenta con mantener su ciclo de subidas de tipos.

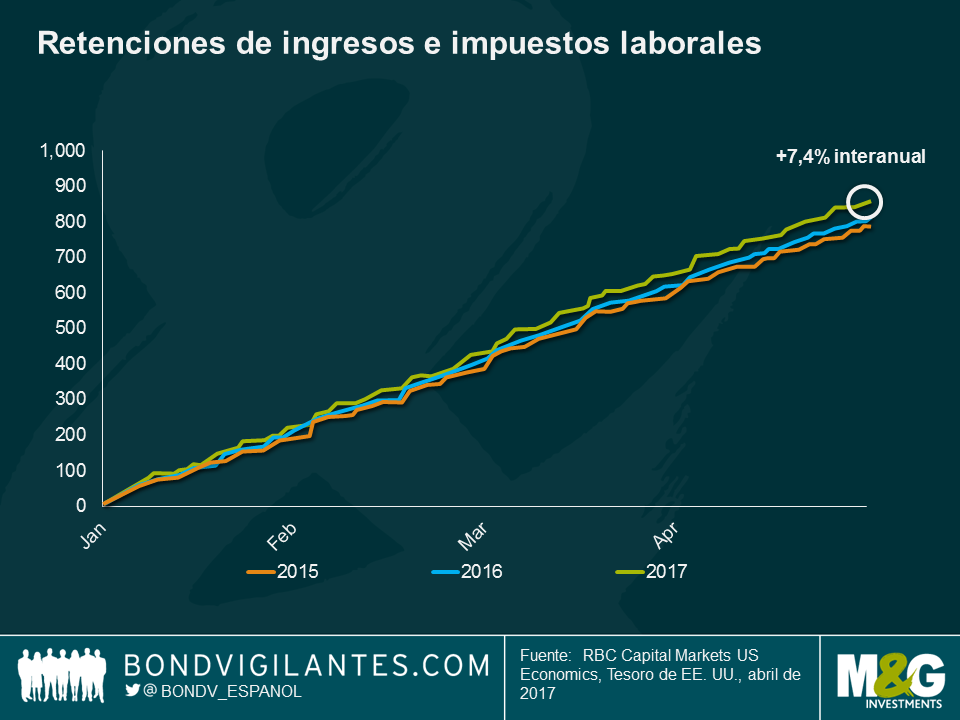

Hemos de reconocer que ambos indicadores salariales presentan defectos y sesgos. Un dato al que los economistas de Deutsche Bank y Royal Bank of Canada prestan mucha atención son las retenciones de ingresos y los impuestos laborales. Se trata de cantidades de impuestos aplicados en origen cuando los empleadores pagan salarios una vez deducidos los impuestos a los empleados y remiten los importes fiscales a la administración tributaria. Es algo que sucede cada día, por lo que debe suavizarse en cierta medida. Pero Joe La Vorgna, de Deutsche Bank, lleva mucho tiempo prestando atención a este dato y no ha sido revisado y, claramente, es muy puntual. Hemos tomado prestado este último gráfico de Tom Porcelli, de RBC, que vino a nuestra oficina la semana pasada para ofrecernos sus perspectivas. Actualmente, la recaudación de retenciones fiscales es un 7,4% superior a la de justo hace un año. O hay más gente trabajando o la gente está cobrando más. O ambas cosas.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes