Bonos corporativos de propiedad estatal: la garantía implícita no existe

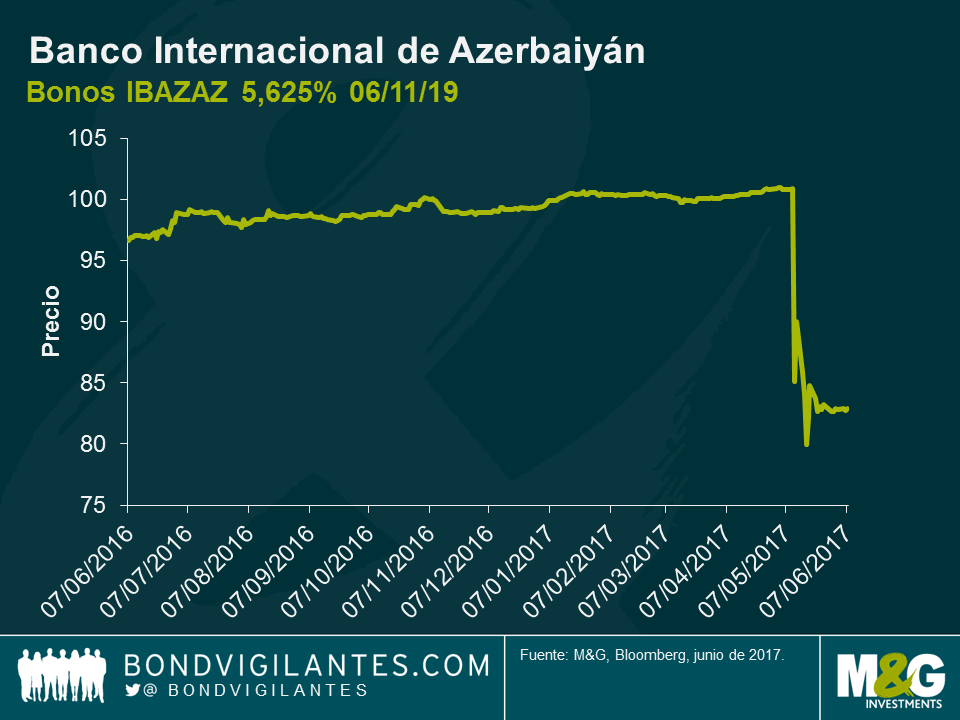

Hace quince días, el Banco Internacional de Azerbaiyán (IBA), de propiedad estatal, sorprendió a sus titulares de bonos con el anuncio de una reestructuración inesperada. El ratio de capital del banco pasó a ser deficitario a finales del año 2016 debido a las enormes pérdidas monetarias derivadas de la depreciación del Manat (AZN), la moneda local. Los bonos del Banco Internacional de Azerbaiyán (IBAZAZ) 5,625% 2019 cotizaban por encima del par y, ante la noticia, cayeron entre 15 y 20 puntos.

Pude ver la sesión de preguntas y respuestas para inversores celebrada por la empresa, el asesor encargado de la reestructuración y el propio ministro de Finanzas de Azerbaiyán. A algunos titulares de bonos les sorprendió el hecho de que el Gobierno de Azerbaiyán respaldara la reestructuración de una entidad de propiedad estatal, pero no aportase ayudas adicionales. Se debe tener en cuenta que, durante los dos últimos años, el Gobierno brindó un gran apoyo mediante una inyección considerable de fondos en la entidad y la creación de un «banco malo» para subsanar gran parte de los préstamos problemáticos. Por lo visto, no bastó para corregir los problemas de balance del banco más importante del país y ahora la entidad propone cambiar los actuales bonos por deuda soberana nueva o por bonos del IBA de nueva emisión, con un recorte estimado del 20%.

Por desgracia, no es la primera vez que los inversores se quedan contemplando los bonos de propiedad estatal (también llamados bonos cuasi-soberanos) esperando que llegue la ayuda incondicional del gobierno (mal llamada «garantía implícita»), al margen de lo que digan los fundamentales corporativos independientes y a pesar de que no exista ninguna garantía legal al respecto por parte del gobierno. En 2009, el conglomerado público Dubai World se vio inmerso en dificultades financieras y el gobierno del país fue muy claro en ese momento al manifestar que no tenía ninguna obligación legal de prestar ayuda económica a la entidad, añadiendo que: «Los prestamistas deben asumir parte de la responsabilidad». Lo que se consideraba una inversión segura y casi-soberana terminó siendo una larga y dolorosa reestructuración de la deuda para los titulares de bonos.

Como inversores en renta fija, tenemos la obligación de examinar con atención la documentación de los bonos para saber si estamos invirtiendo en un bono garantizado («explícitamente») a nivel soberano; es decir, de forma «incondicional e irrevocable» en caso de impagos. El problema es que la comunidad de inversores suele confundir garantía con probabilidad de ayuda gubernamental. La primera es un imperativo legal. La segunda no tiene nada que ver con la garantía, sino más bien con la capacidad y voluntad de un gobierno de prestar ayuda y con los diferenciales de los bonos que los inversores puedan permitirse perder al comprar este tipo de deuda. Una de dos: o bien un bono tiene garantía soberana, o bien no la tiene. La garantía implícita no existe, solo la probabilidad de ayuda gubernamental.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes