La actual evolución del euro y el dólar no obedece a los tipos de interés. ¿Cuáles son sus motores?

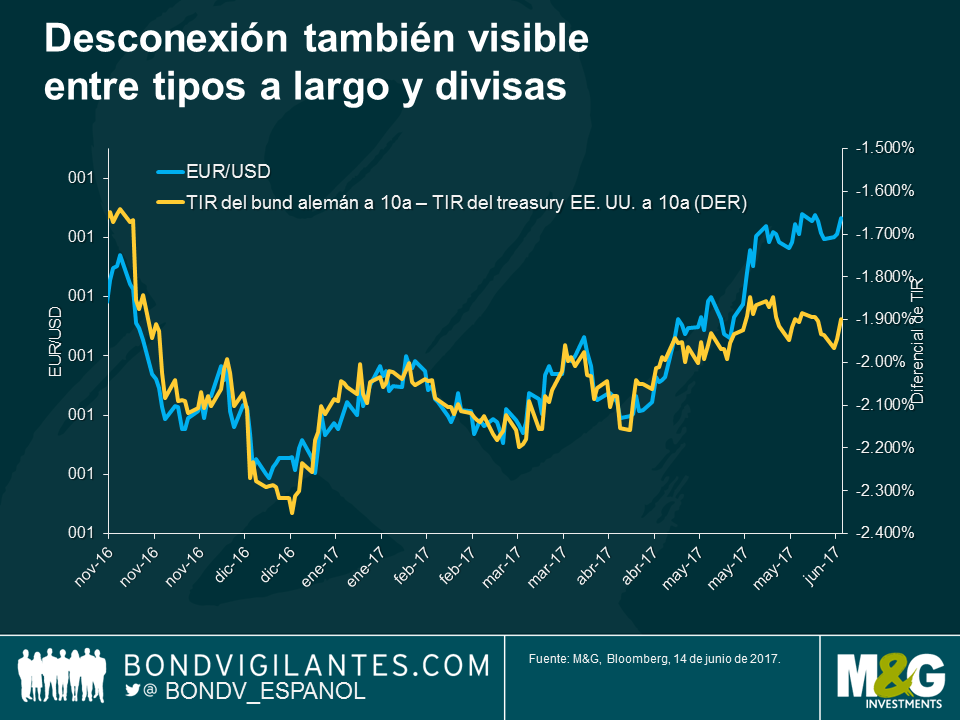

A pesar de las subidas de los tipos de interés estadounidenses en diciembre, marzo y junio, el dólar se ha depreciado hasta niveles pre-electorales. La prima propiciada por el “Trumpflation” se ha evaporado. Mientras ésta demanda de dólares ha ido perdiendo impulso, el euro ha ido ganando terreno. El optimismo en torno al repunte del crecimiento en la eurozona aumentó durante el periodo previo a la reunión del BCE de comienzos de mes, y el euro alcanzó su mayor nivel en 8 meses frente al billete verde (1,13). Esta apreciación se produjo pese al hecho de que Draghi hiciera una declaración decididamente expansiva, que ha llevado a muchos a cuestionar sus previsiones de normalización de la política monetaria a través de un descenso gradual del QE y eventuales subidas de los tipos de interés.

Lo interesante de estos movimientos recientes de los tipos de cambio es que el buen comportamiento del euro no ha obedecido a mayores expectativas de tipos para el bloque euro respecto al precio del dinero en Estados Unidos. De hecho, ha sucedido precisamente lo contrario. Los dos gráficos siguientes muestran que la tendencia reciente ha sido de estabilidad o aumento de las expectativas de tipos estadounidenses comparado con sus principales socios comerciales, pero el dólar ha quedado marcadamente rezagado pese a esta divergencia de tipos.

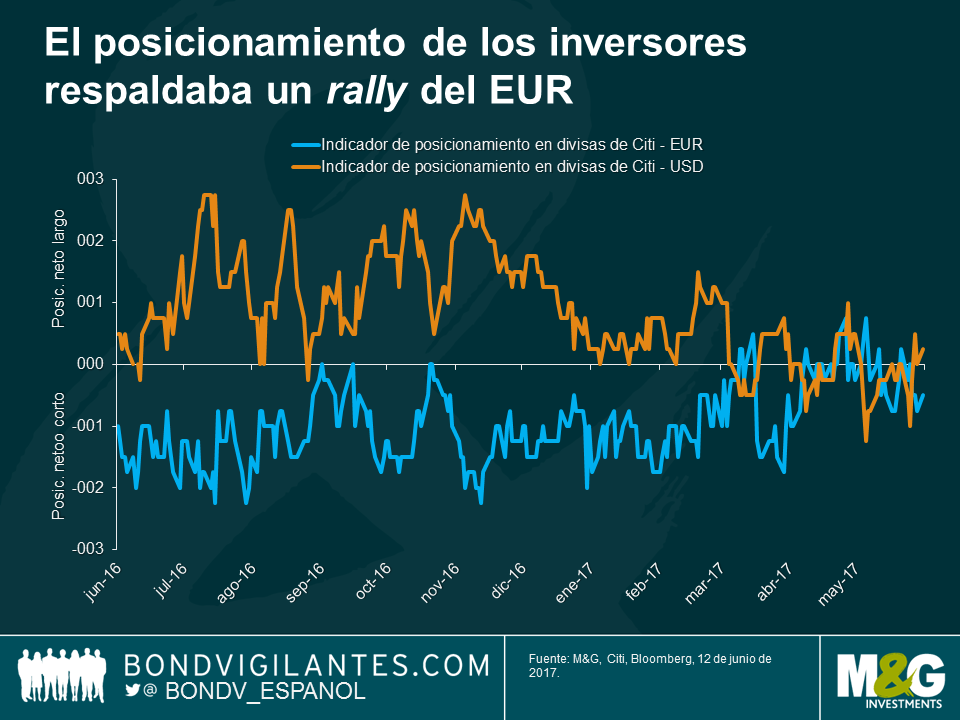

Así que, sí los diferenciales de tipos de interés no están determinando la evolución del dólar y del euro, ¿cuáles son los motores de esta última? Primeramente, la encuesta de posicionamiento en divisas de Citi sugiere que mientras los inversores sobreponderaban considerablemente el dólar e infraponderaban el euro en 2016, ahora han dado marcha atrás a este posicionamiento. Una postura decididamente corta por parte de inversores y especuladores puede provocar correcciones significativas al alza en base a cambios relativamente pequeños en el panorama fundamental, al comprarse los activos en cuestión para cubrir dichas posiciones cortas.

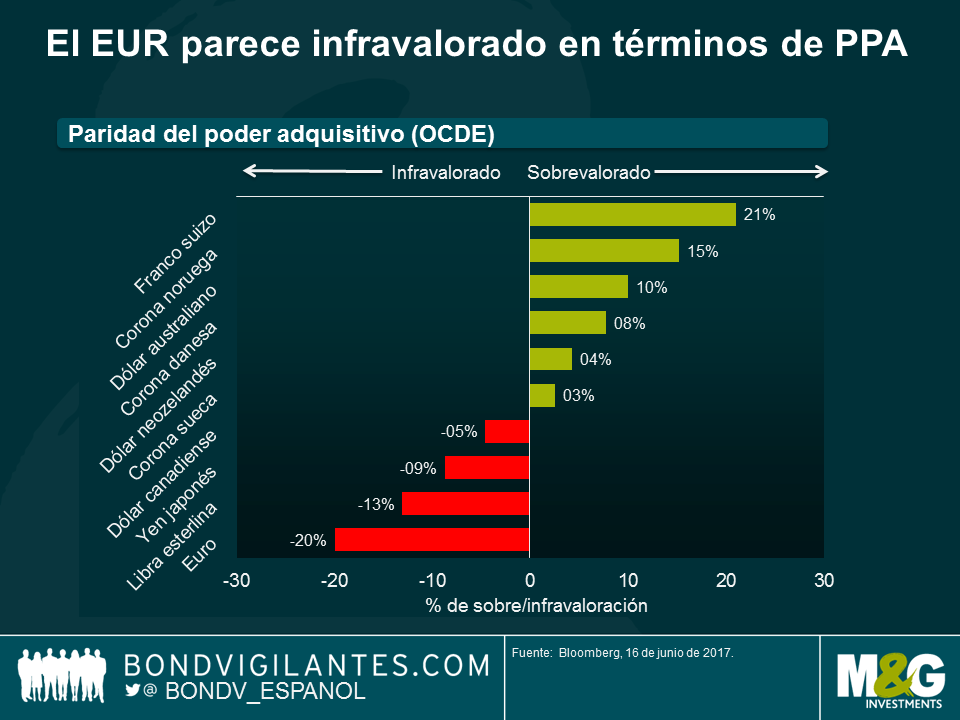

Pero el aspecto más importante quizá sea el hecho de que la valoración fundamental del euro también ha apuntalado su repunte. Según la paridad del poder adquisitivo (PPA), la moneda única parece cotizar casi un 20% por debajo de su valor fundamental frente al dólar. Ahora que los datos económicos han comenzado a mejorar, esta gran infravaloración se ha percibido de repente ante las mejores expectativas para la eurozona y al disminuir sustancialmente la incertidumbre política en torno a las elecciones en Francia, los Países Bajos y otros países.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes