¿Los mercados de deuda y las agencias de calificación están dando demasiado crédito a las fusiones y adquisiciones (F+A)?

Colaborador invitado: Simon Duff (Analista de deuda privada, equipo de Análisis de deuda privada M&G)

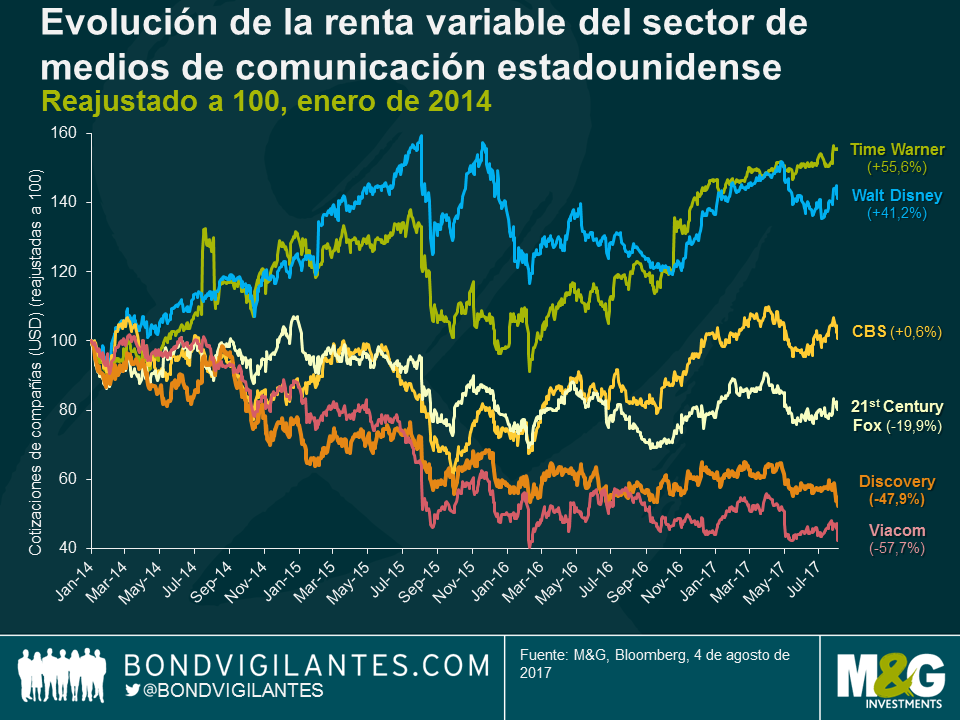

La semana pasada, el operador del canal internacional de TV Discovery Communications anunció la adquisición de Scripps Networks por 15.000 millones de dólares. Scripps es propietaria de canales de televisión especializados en alimentación, hogar y viajes, por lo que encaja con el enfoque objetivo o “sin guiones” adoptado por los principales canales de Discovery (Discovery, TLC, Animal Planet). También ofrece a Discovery la oportunidad de seguir diversificándose más allá de su público central orientado a hombres, además de impulsar las iniciativas de Scripps centradas en EE.UU para expandirse hacia mercados internacionales aprovechando el alcance global de Discovery. Entonces, ¿qué no debería gustarnos de la operación? Aparentemente mucho, si usted es accionista de Discovery, dada la depreciación del 9% que sufrió el título con la noticia de la operación. Esto supone un varapalo para un título que ya había perdido más del 40% de su valor desde enero de 2014.

El repliegue de la cotización del título vino inducido por las dudas suscitadas en torno al acierto de una operación que apuesta por el modelo de negocio de TV de pago agrupado. Esto responde a la creciente presión estructural derivada del cambio en los hábitos de visualización de los clientes, que ahora buscan paquetes reducidos («skinny bundles”) más baratos que excluyen los canales menos populares, la visualización a la carta “desmesurada” y la visualización mediante dispositivos móviles en “formato corto” a través de plataformas como Snapchat o Facebook. Para ilustrar esto, el mismo día en que se anunció la operación Discovery reveló que el ritmo de descenso del número de abonados en su base central estadounidense se había acelerado hasta el 4% en el 2T17 frente al 3% registrado en el trimestre anterior y el 2% el año anterior. Scripps informó de continuos descensos del número de abonados y revisó a la baja su previsión de ingresos y beneficios para 2017 ante los peores ratings. La inquietud de los accionistas se vio agravada al saber que no pueden bloquear realmente la operación debido a la posición dominante que ostentan conjuntamente los accionistas mayoritarios John Malone y la familia Advance-Newhouse.

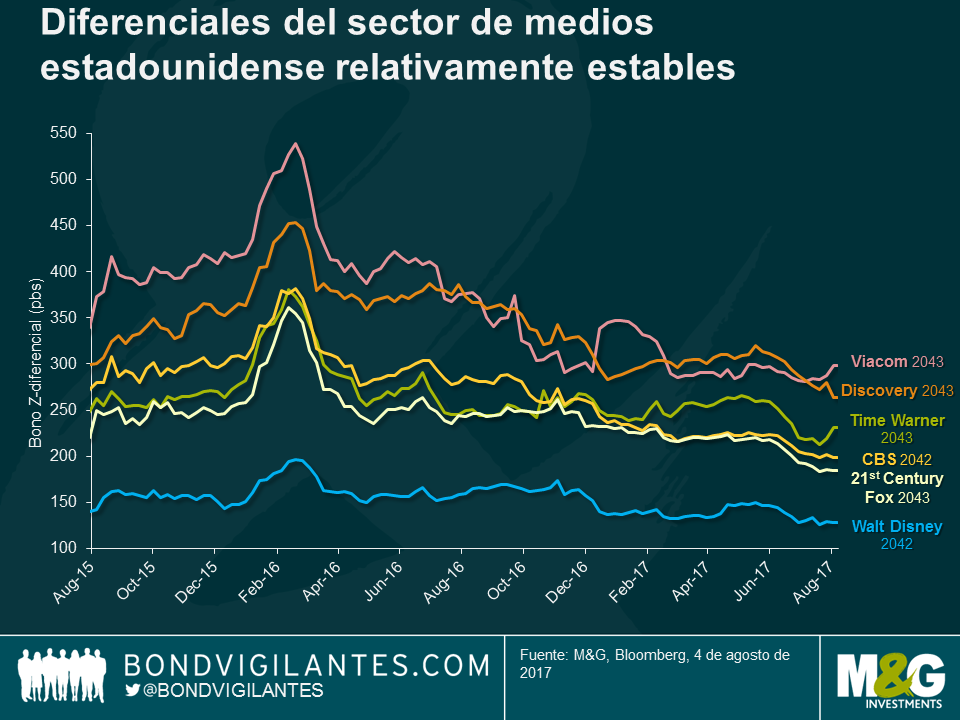

Lo que más me sorprendió fue la reacción de los mercados de deuda privada. La transacción está estructurada de una manera favorable al capital, dado que las acciones de Scripps se adquieren con un 70% de efectivo (financiado a través de deuda marginal de Discovery) y solo un 30% mediante la emisión de acciones de Discovery. Esto, combinado con una deuda de unos 3.000 millones de dólares de Scripps que Discovery también asumirá, producirá un aumento del apalancamiento pro-forma de Discovery, que pasará de 3,3x a 4,8x. Esto duplicará con creces el volumen de deuda de Discovery previo a la operación, al reflejar una deuda marginal de casi 11.000 millones de dólares en el balance. Naturalmente, Discovery cuenta con unas sinergias de costes de 350 millones US$ y la suspensión del programa de recompra de acciones para sustentar la reducción de deuda posterior a la operación, rumbo al nuevo objetivo de 3,0-3,5x. Esto no nos consuela mucho en un mercado que padece las presiones estructurales antedichas con un emisor que se siente atraído por las F+A. Y, ¿qué no le debe preocupar como acreedor? Aparentemente no mucho si es usted una agencia de calificación, al reafirmar tanto S&P como Moody’s los flojos ratings asignados a los bonos de categoría de inversión de Discovery (-BBB). Y otro tanto ocurre con los bonistas que vieron cómo los diferenciales de riesgo apenas se movían con la noticia.

Entonces, ¿qué reacción refleja mejor la noticia de la adquisición de Scripps por parte de Discovery? En nuestra opinión, el acierto que muestra la cautela de los mercados bursátiles contrasta frontalmente con la indiferencia del mercado de deuda privada y las agencias de calificación. Para las grandes sociedades, la lección es clara: adquiera activos y crecimiento aprovechando el bajo coste del crédito en un entorno sediento de rentabilidad sustentado por la manga ancha de las agencias de calificación respecto a las operaciones apalancadas. Para los inversores de deuda privada, el mensaje es igualmente claro: ojo con las operaciones de F+A que impulsan el apalancamiento ofreciendo una escasa recompensa en diferencial marginal de la nueva emisión con el propósito de reflejar un perfil de riesgo en aumento y posiblemente un falso consuelo ante la falta de ampliación de los diferenciales respecto a los bonos existentes en su cartera.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes