Título de deuda pública

Miedo y codicia — Oferta y demanda

Por Andrew Chorlton

30 enero 2025

Para que luego digan que las elecciones alemanas son aburridas… A medida que llegan los resultados preliminares, les ofrecemos nuestras tres conclusiones más importantes.

(1) Merkel va a por la cuarta

Primero lo primero. Como era de esperar, Angela Merkel ha ganado las elecciones. La CDU, en combinación con su partido hermano bávaro, la CSU, va a seguir siendo la mayor facción en el parlamento (con un 33% de los votos combinados), y todo apunta a un cuarto mandato de Merkel en la cancillería. Esto no debe sorprendernos, sobre todo teniendo en cuenta la fortaleza de la economía alemana. La tasa de desempleo se ha reducido a la mitad desde que Merkel tomara posesión del cargo por primera vez en noviembre de 2005, y el crecimiento del PIB supera el 2%.

Pero esto no es lo más importante. El CDU/CSU ha caído un 8,5% en comparación con las elecciones de 2013. Este varapalo es especialmente significativo teniendo en cuenta la solidez del actual trasfondo económico, que debería haber sido un viento favorable para Merkel como canciller. Dos factores podrían haber jugado un papel importante a este respecto: el «cansancio de Merkel» (tras doce años en el cargo, quizá los votantes han pensado que es hora de un cambio de liderazgo) y su gestión de la crisis de los refugiados/inmigrantes (que ha distanciado a los votantes al extremo conservador del espectro político).

(2) Juego de coaliciones

El actual socio de coalición de Merkel también pasó una mala noche electoral. El SPD solo ha obtenido un 20,5% de los votos, un nuevo mínimo histórico. El partido se ha apresurado a descartar una continuación de la llamada «gran coalición» con la CDU/CSU de Merkel, lo cual tiene cierta lógica, por supuesto. Ambos integrantes del bloque oficialista –CDU/CSU y SPD– han sufrido un duro revés, lo cual no les brinda un mandato precisamente sólido para seguir actuando como hasta ahora. Por otra parte, es posible que posicionarse como líder fuerte de la oposición ayude al SPD a consolidarse como una alternativa creíble a la CDU/CSU en los siguientes comicios. El tiempo dirá si de verdad pretenden renunciar al poder y salir de la coalición, o si solo están jugando duro para mejorar su posición de negociación con vista a las negociaciones de coalición.

Aparte de una gran coalición, la única otra opción factible sería una «coalición jamaicana» entre la CDU/CSU, el FDP y Los Verdes, llamada así porque los colores combinados de las banderas de esos partidos son los de la bandera de Jamaica. Esta coalición se ha dado antes en los parlamentos de los estados federados alemanes –como actualmente en el de Schleswig-Holstein–, pero es indudable que hay grandes obstáculos para implementarla a nivel federal. El Partido Verde tiene diferencias ideológicas con el FDP liberal (en cuestiones de política económica, de reformas fiscales, etc.) y con el ala conservadora del CDU/CSU (política de inmigración, asuntos sociales, etc.). Esto podría hacer que la coalición jamaicana fuera bastante inestable y proclive a luchas internas.

En cualquiera de estos dos escenarios de coalición, las negociaciones van a ser duras y van a llevar su tiempo. Claramente, esto debilita la posición de Merkel tanto dentro de Alemania como en el extranjero. Puede que el presidente francés Emmanuel Macron le intente arrebatar el liderato oficioso de la UE. Si este es capaz de aprovechar la oportunidad, ello acercaría la perspectiva de colectivización de la deuda de la eurozona y de la creación de un ministro de economía europeo, al menos a medio plazo. A día de hoy, el presunto plan de Merkel de nombrar a Jens Weidmann –actual presidente del Bundesbank– como nuevo presidente del Banco Central Europeo cuando termine el mandato de Draghi (en 2019) parece menos realista. Esto aumenta las posibilidades de que el BCE continúe con su postura de política expansiva.

(3) El populismo vuelve para vengarse

Sin duda, uno de los resultados más impactantes de los comicios han sido los buenos resultados del nacionalismo de derechas de la AfD (un 12,6%). Este partido no solo entra en el Bundestag por primera vez, sino que se convierte en la tercera facción más importante del parlamento. Si la gran coalición se mantiene –lo cual no se puede descartar por completo en este momento– la AfD se convertirá de facto en el líder de la oposición. Pero aunque este es un desarrollo cuanto menos notable, es probable que las implicaciones políticas directas sean mínimas. Ningún otro partido va a formar una coalición con ellos, y todo apunta a que los miembros de la AfD serán tratados como parias políticos, como ya se ha visto muchas veces en los parlamentos de los estados federados alemanes.

No obstante, yo anticipo dos importantes consecuencias indirectas del éxito electoral de la AfD. La primera es que va a aumentar la presión sobre Merkel en Alemania, empezando por su propio partido, en relación a los cambios de política. Por razones obvias, impedir el auge del movimiento nacionalista de ultraderecha ha sido un dogma central de la política alemana. Eso se ha ido al traste tras el abultado resultado electoral de la AfD, y sin que Merkel pudiera hacer nada para evitarlo. En el pasado, la canciller se ha mostrado dispuesta a revisar posturas arraigadas (sobre la energía nuclear, el salario mínimo, el matrimonio entre personas del mismo sexo, etc.) cuando notaba que ese sentimiento estaba cambiando entre sus votantes. Es posible que, para recuperar votos de la AfD, cambie otra vez de punto de vista y se vuelva más conservadora, con una postura más estricta sobre la inmigración, la centralización de la UE y demás cuestiones.

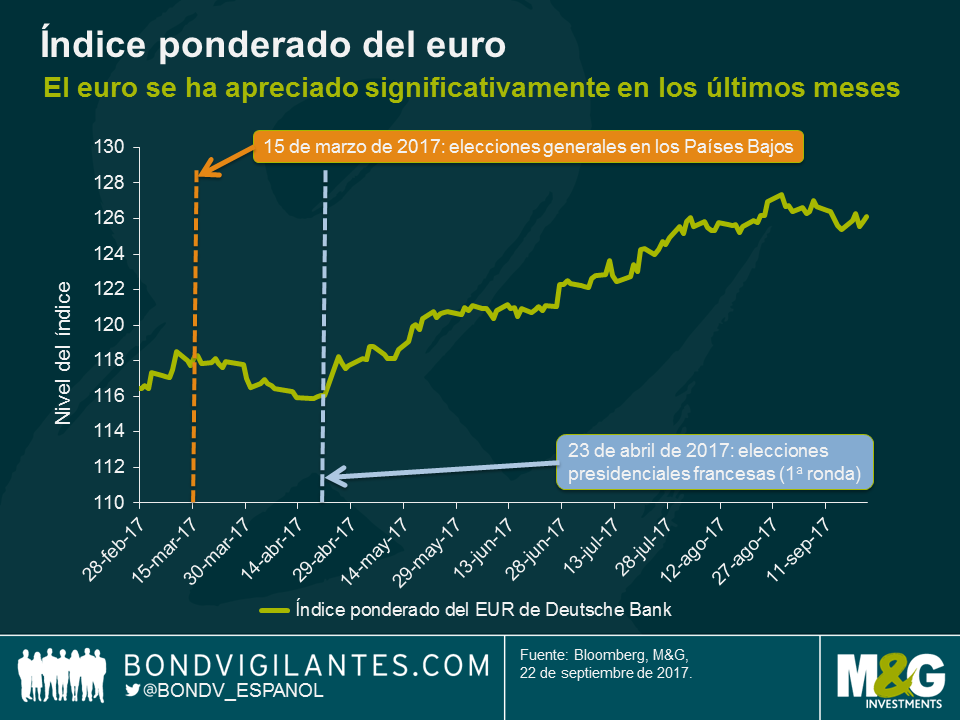

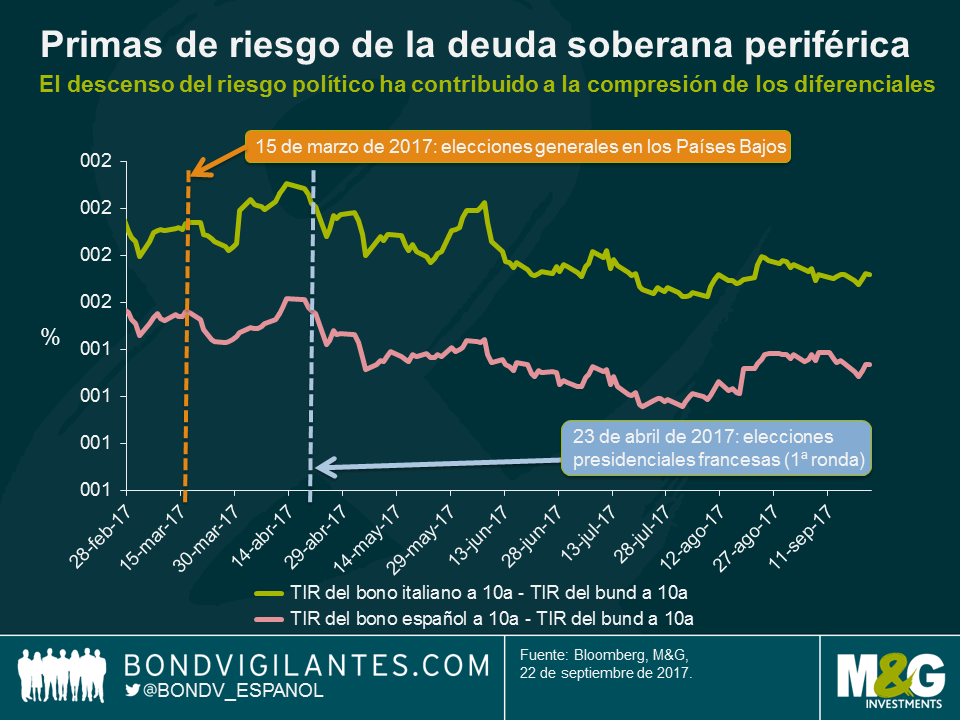

En segundo lugar, el éxito de la AfD en las urnas podría poner en entredicho la narrativa predominante, especialmente después de las elecciones holandesas y francesas, de que el populismo antieuropeo está en declive. Esto podría tener implicaciones para los mercados, que posiblemente están pecando de cierta complacencia a este respecto. El euro, en una senda de apreciación en los últimos meses, podría verse presionado. Tras una fase de compresión, las primas de riesgo de la deuda soberana y corporativa de la periferia europea podrían volver a ensancharse, teniendo en cuenta que hay más acontecimientos políticos en el horizonte, sobre todo el referéndum por la independencia de Cataluña y las elecciones en Austria e Italia.

Acabo de volver de un fascinante viaje de investigación a Ciudad de México durante el cual me he reunido con legisladores, banqueros, políticos, analistas, administradores de fondos de pensiones y reguladores. La economía mexicana, como ocurre con muchas economías de mercados emergentes, ha sufrido durante los dos últimos años la bajada de precios de las materias primas y la caída de la demanda global de bienes. Lógicamente, México se enfrenta a su desafío particular después de la victoria electoral de Donald Trump y ante las repercusiones que esto pueda tener en el comercio y en los envíos de dinero de los emigrantes mexicanos que residen en los EE. UU.

En este primer manual básico sobre economía mexicana, he abordado las cinco áreas que revisten mayor interés a mi parecer. Concretamente, podrían avecinarse cambios importantes en el panorama político de México.

Quisiera mostrar mi agradecimiento a HSBC por haber organizado varias reuniones sumamente interesantes.

Igual que ha sucedido en el Reino Unido, EE. UU. y Europa en los dos últimos años, el electorado también ha mostrado su apoyo a partidos y políticas populistas en México. Morena es un partido político fundado hace solo tres años, pero que, gracias a su candidato presidencial, Andrés Manuel López Obrador («AMLO»), experimentado político antisistema de izquierdas, podría dar la campanada en las elecciones de 2018. AMLO ya se ha presentado antes como candidato en elecciones presidenciales con el consolidado partido PRD y es muy conocido por el electorado. La campaña de AMLO se centra en la corrupción y, más concretamente, en la afirmación de que el PRI, partido gobernante durante más de 80 años en el país, está corrompido. En las encuestas de agosto, AMLO tenía el porcentaje de intención de voto más alto entre todos los posibles candidatos presidenciales y ahora parece que el viento sopla a su favor.

Pese a que nadie espera que AMLO gane en el Congreso y además se haga con la Presidencia, podría quedar igualmente bien situado para retrasar las reformas previstas en los sectores de energía y educación, detener algunas privatizaciones (como la ampliación del aeropuerto de Ciudad de México) y endurecer la postura de la negociación de la NAFTA de México con EE. UU. AMLO también podría volver a introducir las subvenciones a la gasolina que se acaban de retirar. Con todo, las comparaciones con Chaves son injustas, si tenemos en cuenta que AMLO fue alcalde de la enorme Ciudad de México y cumplió su deber con responsabilidad. Sin embargo, las comparaciones llegarán y los inversores podrían empezar a ponerse nerviosos a medida que se acerquen las elecciones. Un analista al que conocí estaba preocupado por las posibles consecuencias de una derrota, considerando la creencia por parte de AMLO de que las elecciones se amañarán en su contra: «No habrá ninguna revolución, pero…».

En 2012, el FMI recomendó que las estadísticas sobre la inflación y los ingresos nacionales de México se adaptaran a los estándares internacionales. Hasta el momento, se recopilaban datos de las ciudades más grandes, pero las localidades de menor tamaño y los pueblos no se incluían en los estudios. Teniendo en cuenta que dichas regiones suelen ser las zonas más pobres, los patrones de gasto nacional que se utilizaban para ponderar la inflación estaban sesgados y favorecían a los patrones de gasto de los mexicanos relativamente más ricos. Esto significa que los servicios han tenido un peso relativamente alto en el IPC.

A partir de julio del año que viene, las ponderaciones de los datos de la inflación incluirán muchas más comunidades rurales. Como resultado, el peso de los bienes en la cesta de la inflación aumentará del 34% al 41% y, dentro de este cálculo, la comida pasará del 15% al 21%. Las repercusiones que esta situación tendrá para la política monetaria, y para los titulares de bonos vinculados a la inflación, es que la inflación será todavía más volátil porque los precios de los alimentos son erráticos (últimamente en México los precios de la cebolla y el tomate se han disparado) y porque los precios de los bienes son muy sensibles al nivel del peso mexicano. Parece políticamente imposible para el Banco de México abordar solo las tasas de la inflación subyacente, puesto que la cifra final lo es todo.

La inflación en México ha aumentado más del doble este año, hasta alcanzar la diabólica cifra del 6,66%. Parte de este movimiento se explica por un resultado desfasado del aumento de los precios de importación tras la depreciación del peso a MXN 22, por ejemplo, por los tomates (rojos y verdes) y las cebollas que ya hemos mencionado pero además por la liberalización de los precios de la gasolina que tuvo lugar en enero (añadiendo por sí misma un 1,3% a la inflación). El objetivo del Banco de México es el 3%. Mientras que la descomposición de las tasas de inflación derivadas de conectores no sugiere que el Banco vaya a alcanzar el objetivo propuesto a medio plazo, en 2018 sí que se producirá una caída significativa de la inflación, que simplemente reflejará los efectos básicos de la desaparición de la subida de precios de 2017 y del fortalecimiento del peso. Otra cuestión es que esta situación vaya a permitir al banco central recortar los tipos.

Los bancos centrales de los mercados emergentes tienen un enfoque distinto respecto a la gestión de la política monetaria al de sus homólogos de los mercados desarrollados. En ambos casos definen los tipos de interés para gestionar las expectativas de inflación de consumidores, empresas y mercados, pero mientras que la Fed, por ejemplo, sube los tipos para influir en la demanda, el banco central mexicano sabe que la penetración de los préstamos de interés variable es sumamente baja, sobre todo entre los consumidores, y que una subida (o un recorte) de los tipos afectará muy poco a la actividad económica.

El mecanismo de transmisión de los bancos centrales de los mercados emergentes funciona de manera desproporcionada a través de los tipos de cambio. Los recortes de los tipos debilitan el tipo de cambio, lo cual se traduce en el aumento de los precios de los bienes importados (y en significativos efectos de segunda vuelta, por ejemplo, los taxistas de México suben sus tarifas en pesos para que el valor en dólares de las tarifas sea constante, más allá de la subida directa derivada de los costes del petróleo importado). Por lo tanto, recortar los tipos podría lastrar el crecimiento económico en lugar de estimularlo. Al contrario que la Fed, el Banco de México solo tiene un objetivo político: la inflación (no la inflación y el empleo ni tampoco la inflación subyacente, como ya hemos mencionado, sino la general). Si el Banco ya sabe a ciencia cierta que la inflación caerá drásticamente en 2018, ¿debería empezar ya a bajar los tipos? Y, teniendo en cuenta que las rentabilidades del MBONO a 10 años están al 6,75% en estos momentos, ¿abaratará esta situación el mercado de bonos? En teoría, sí, pero a los legisladores les preocupan dos situaciones que podrían afectar negativamente al peso: en primer lugar, la volatilidad mencionada derivada de las elecciones presidenciales, y, en segundo lugar, un posible fracaso de las negociaciones de la NAFTA. El 70% del mercado de MBONO pertenece a extranjeros, un porcentaje enorme, y la mayoría no dispone de cobertura del riesgo de tipo de cambio. Una caída del peso debida a estos factores y una bajada de los tipos podría provocar que la divisa mexicana volviera a los mínimos desencadenados por el miedo a Trump o incluso que los superara y vender podría poner en peligro la estabilidad financiera. Así, pues, el Banco de México todavía tiene que bajar los tipos y es posible que sea más cauto de lo que podría hacer pensar el pronóstico de la inflación pura. Quizás prestan más atención de la que yo creía al nivel de participación extranjera en sus mercados de activos.

Además, el Banco está desconcertado por los mismos asuntos que los legisladores del mercado: ¿por qué no hay presión salarial a pesar de la reducción de la tasa de desempleo? Y ¿sería el tipo de interés real neutro (r*) de México demasiado elevado, digamos del 2,5% si el r* de EE. UU. es en realidad de cero en lugar de ser del 1%?

Tras la retirada de EE. UU. del Acuerdo Comercial Transpacífico (TPP) por parte de Donald Trump inmediatamente después de su victoria electoral, ahora la atención se centra en su compromiso de renegociar el acuerdo NAFTA entre EE. UU., Canadá y México. Principalmente, Trump centra su debate en tres temas: En primer lugar, la necesidad de reducir el déficit comercial de EE. UU. con México. En segundo lugar, que México debe subir los salarios de los trabajadores para equipararlos a los de EE. UU. Por último, que las «Reglas de origen» se deben endurecer de tal manera que la mayoría del contenido regional de bienes manufacturados proceda del interior de la zona NAFTA (preferiblemente de los EE. UU.)

Los tres objetivos son polémicos y difíciles de aplicar sin dañar la economía mexicana (y probablemente la estadounidense). La tercera, de las siete, rondas de negociaciones de la NAFTA empezará en octubre. Pudimos hablar con un experto en comercio que nos sugirió que la 4º y la 5º ronda podrían ser las más precarias y que Trump podría verse obligado a retirarse de la NAFTA en ese momento.

La buena noticia es que la mayoría de los expertos coincide en afirmar que el «Plan B » de México evitaría muchos de los daños derivados de la supresión del acuerdo. Seguiría recibiendo trato de nación más favorecida de la OMC en sus relaciones comerciales con EE. UU., con tarifas moderadas por lo general; es posible que dichas tarifas de la OMC no impidiesen el comercio si una potencial depreciación del peso abaratara abaratase los bienes mexicanos para los compradores en dólares estadounidenses y, además, el país está negociando otros tratados comerciales internacionales para abrir nuevos mercados (UE y Brasil).

Con todo, cuesta imaginar que un tuit de Trump en noviembre en el que anuncie el fin del acuerdo NAFTA no provoque una caída de los activos mexicanos, al menos a corto plazo.

Históricamente han sido muchos los gobiernos de mercados emergentes que han subvencionado el precio de la gasolina a sus ciudadanos, sobre todo aquellos con grandes reservas de crudo. Es una medida popular entre los votantes y favorece el aislamiento de una economía de bajos ingresos ante la volatilidad de los mercados energéticos mundiales. Sin embargo, a México la jugada le salió cara hace unos años cuando el precio del crudo era de 100 $ el barril mientras su «gallina de los huevos de oro», el yacimiento petrolero de Cantarell (que tiene el nombre del pescador que lo descubrió), asistía a la caída en picado de la producción (de 2,1 millones a 400.000 barriles al día) y a la posterior reducción de las importaciones de gasolina.

A raíz de este hecho, durante los últimos años la política del gobierno se ha centrado en liberalizar los precios de la gasolina y permitir que subieran hasta alcanzar los niveles del mercado. Como hemos visto, esta situación ha tenido una enorme influencia en la subida de la inflación mexicana, sobre todo en enero de 2017.

Por otra parte, el gobierno está intentando limitar la influencia que tiene en el suministro energético del país el gigante petrolero estatal Pemex. A lo largo de los años, Pemex ha generado ingresos para financiar buena parte de las necesidades fiscales de México, pero lo ha hecho priorizando la producción de petróleo a toda costa y descuidando la inversión en mantenimiento (lo cual se ha traducido en cierres imprevistos con una frecuencia 10 veces mayor que el estándar del sector) y en capacidad de refinado (lo que ha llevado a México a tener que importar gasolina de los EE. UU. y a dejar sin gasolineras al 40% de sus ciudades). En EE. UU., hay una gasolinera por cada 2500 habitantes, en Brasil, la proporción es de 1 cada 5000 y en México, 1 cada 10.000.

Así, que, además de terminar con las subvenciones a la gasolina, ahora México ha abierto la competencia en toda la cadena de suministro. Las empresas pueden presentarse a licitaciones para los bloques de exploración en el Golfo de México, para construir nuevos gasoductos, para importar petróleo en camiones desde EE. UU. y para construir y administrar gasolineras. Una mayor competencia se traduciría en una bajada de precios para los consumidores, más eficiencia en la cadena de suministro del petróleo y el fin del freno a la tasa de crecimiento de México provocado por el sector energético durante los últimos años.

Me comí uno. Me gustaría decir que sabía a pollo, pero la verdad es que sabía a gusano.

Artículos relacionados

Claudia escribió sobre Trump y las remesas latinoamericanas aquí: https://bondvigilantes.com/espanol/2021/12/06/la-crisis-de-las-remesas-a-centroamerica/

Charles escribió sobre la NAFTA aquí: https://bondvigilantes.com/espanol/2021/12/06/viaje-de-analisis-mexico-y-trump-una-apuesta-clave-en-los-mercados-emergentes/

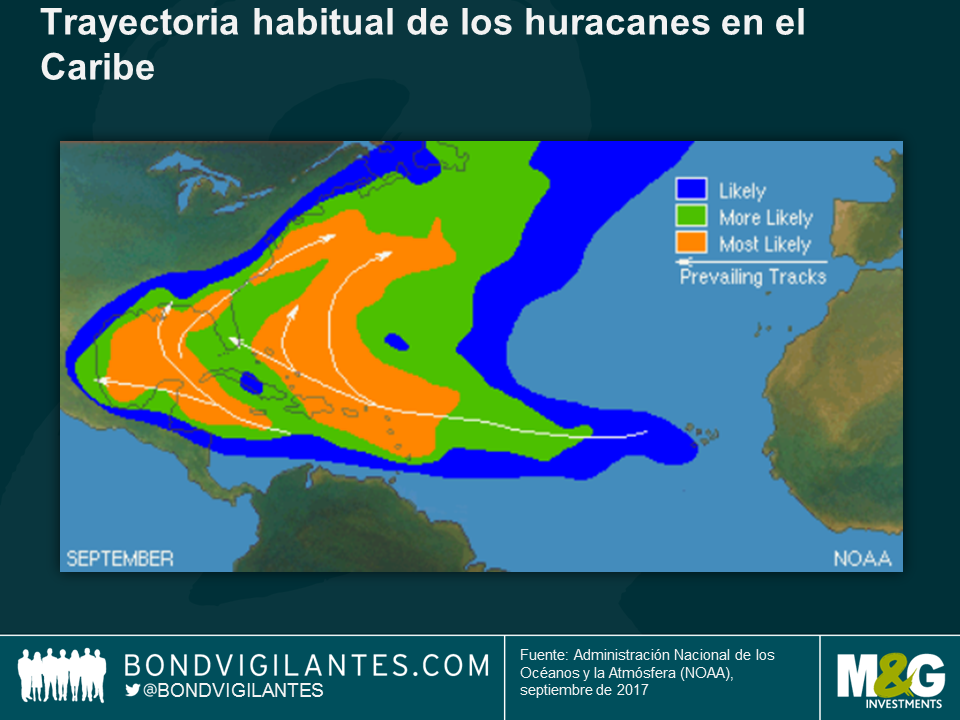

Ante todo, vayan nuestros pensamientos con aquellas personas que se han visto afectadas por el huracán Irma y por otros desastres meteorológicos ocurridos recientemente.

Más allá de la tragedia humana y de los costes económicos, este tipo de acontecimientos, muy poco probables pero potencialmente dañinos, a la larga pueden afectar a la capacidad de los emisores para atender sus obligaciones de deuda. Como inversores en renta fija, tenemos por objeto evaluar los distintos factores de riesgo relacionados con las empresas en las que invertimos y decidir, en última instancia, si asumir dichos riesgos compensa lo suficiente.

El gráfico anterior muestra varios bonos denominados en USD, de 100 millones de USD, como mínimo emitidos por distintos países caribeños, entre los que destaca, por su interés, el caso de Granada. Granada, una economía pequeña y que depende en gran medida del turismo, fue azotada por el huracán Iván en 2004, tan solo dos años después de su salida al mercado internacional de bonos con una emisión soberana que vencía en 2012. Los daños, estimados en casi el 150% del PIB, fueron generalizados y afectaron a la infraestructura física, al parque inmobiliario (eran muy pocas las viviendas que disponían de seguro), a la agricultura y al turismo. El país terminó incurriendo en impago y reestructurando la deuda con un recorte del 40% aproximadamente.

Si profundizamos en el folleto de Granada del bono en cuestión, vemos que efectivamente indicaba que «Granada está situada al sur de la ruta habitual de los huracanes, pero cuando se producen tormentas, como en 1955, 1979 y 1980, suelen causar daños importantes. Si se produjera un huracán de gran magnitud o un acontecimiento climático o geológico de otro tipo en Granada, podría conllevar graves repercusiones materiales y afectar a la situación financiera del Gobierno y a su capacidad de servir la deuda y demás obligaciones, incluidas las referentes a los bonos.>> Si tenemos en cuenta que el folleto consta de 94 páginas e incluye una minuciosa evaluación de la situación económica, geográfica y medioambiental de Granada, cabe preguntarse por qué la palabra «huracán» solo aparece dos veces y el término más genérico «desastre» se menciona únicamente en 15 ocasiones.

El FMI ha publicado recientemente un estudio exhaustivo sobre los costes derivados de los efectos de los huracanes en la región del Caribe. Por raro que parezca, afirma que los daños económicos podrían haberse subestimado por las cifras materiales y que el promedio de daños por isla podría alcanzar el 82% del PIB.

Este mapa también muestra cómo pueden afectar los huracanes a la mayoría de países caribeños, siendo muy pocos (por ejemplo, Aruba o Belice) los que están situados fuera de la zona principal de huracanes. Teniendo esto en cuenta, diría que los precios de las rentabilidades de los bonos soberanos predominantes de la mayoría de estas economías no contemplan el peor escenario posible si se produjera un desastre climatológico de gran escala. Como es el caso con cualquier acontecimiento de cola ancha,les diría caveat emptor: ¡ojo, comprador!

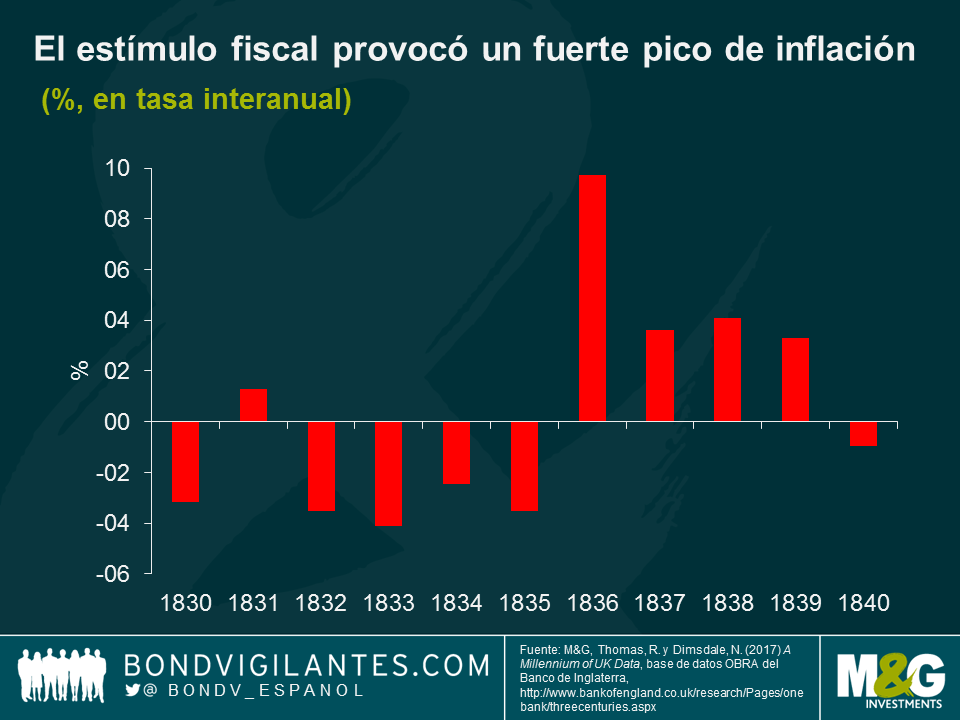

La Ley de Abolición de la Esclavitud de 1833 liberó formalmente a 800.000 africanos que eran propiedad de los esclavistas del Imperio británico. Lo que no es tan sabido es que esa misma ley contenía una disposición para indemnizar financieramente a los dueños de esos esclavos por la pérdida de su «propiedad», a costa del contribuyente. El gobierno británico creó un órgano estatal para evaluar las solicitudes de indemnización de los dueños de esclavos y administrar el reparto de los 20 millones de libras esterlinas reservados para pagarles. Dicha suma representó el 40% del gasto estatal total en 1834, y equivale a unos 23.000 millones de libras actuales.

El reparto de este dinero se confió a la Comisión de Indemnización de Esclavos, que empezó a reunirse en octubre de 1833 e incluía a representantes de la Oficina Colonial y del registro de esclavos. La entidad trabajó a partir de los datos recopilados por juntas coloniales de indemnización, nombradas por el gobernador de cada colonia, y permitió indemnizar en concepto de los esclavos que aparecían en los libros del registro a 1 de julio de 1835. La Oficina de Deuda Nacional empezó a pagar indemnizaciones ese mismo año. La comisión se disolvió a finales de 1842, pero se nombró árbitro a uno de los comisionados para decidir sobre las solicitudes pendientes de pago. A finales de 1845, se devolvió todo el dinero sobrante al erario público, y el registro siguió existiendo hasta 1848. Los esclavos africanos no recibieron nada.

En su libro The Price of Emancipation, el Dr. Nicholas Draper, director del Centre for the Study of the Legacies of British Slave-ownership del University College de Londres, sugiere que cerca de la mitad de los 20 millones de libras pagados por los contribuyentes británicos como indemnización a los dueños de esclavos se quedó en Gran Bretaña. Según la BBC, la tenencia de esclavos no se limitaba a las clases altas: se consideraba que una persona esclavizada era una inversión sólida. En 1833, todo tipo de miembros de la clase media –incluidos el clero, el personal naval y quienes habían vuelto de las colonias– eran dueños de esclavos. Algunos los compraban directamente, mientras que otros los heredaban o adquirían por matrimonio. Su valor dependía de sus habilidades, sexo, edad, salud y la rentabilidad de la plantación donde trabajaban.

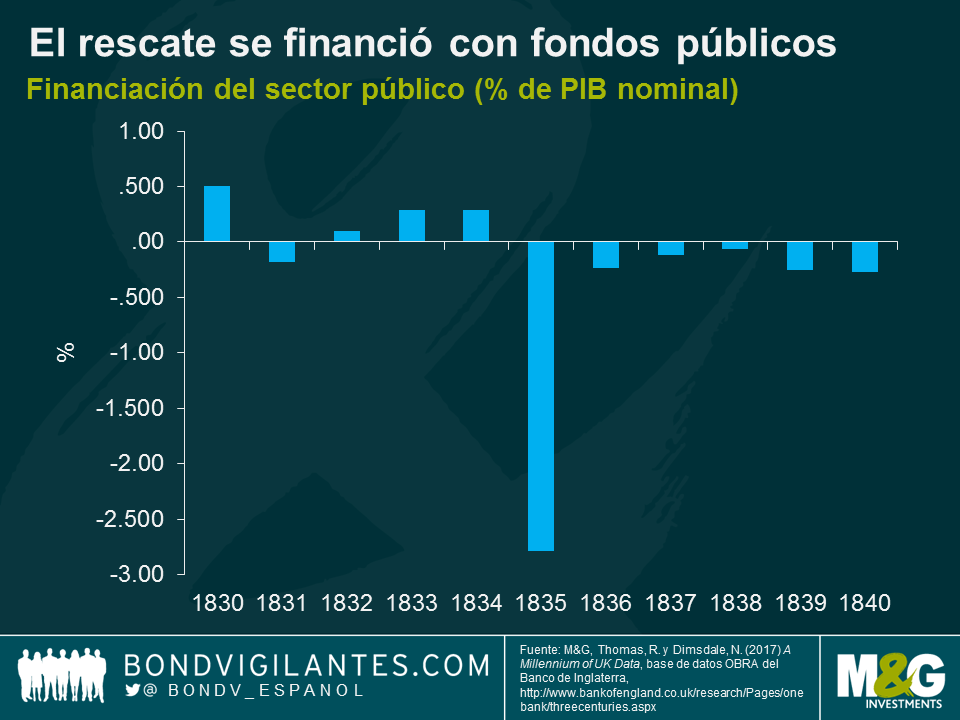

La indemnización pagada a los 46.000 dueños de esclavos de Gran Bretaña supuso el mayor rescate de la historia británica hasta el rescate de los bancos en 2009. A partir de datos procedentes del Banco de Inglaterra, es posible hacerse una idea del impacto que tuvo este enorme estímulo monetario en la economía del país. Los pagos a los dueños de esclavos británicos representaron un suministro de dinero desde el «helicóptero monetario» en una economía bastante cerrada, y su impacto en el crecimiento, la inflación y los precios de los activos debería ser directamente observable.

Según las finanzas gubernamentales, el rescate se financió en su mayor parte con fondos públicos. En 1835, el sector público registró un déficit de 15,2 millones de libras, equivalente a un -2,8% del PIB nominal.

En el modelo IS-LM básico, los mercados de productos y de dinero reconcilian el comportamiento de los agentes económicos: consumidores, compañías y gobierno. El mercado de productos equilibra la demanda de productos de los consumidores, las compañías y el gobierno con la renta nacional. Por su parte, el mercado monetario equilibra la demanda de dinero de consumidores y empresas con la oferta de dinero proporcionada por el gobierno y los bancos. El equilibrio obtenido por el modelo IS-LM es el equilibrio de demanda para la economía.

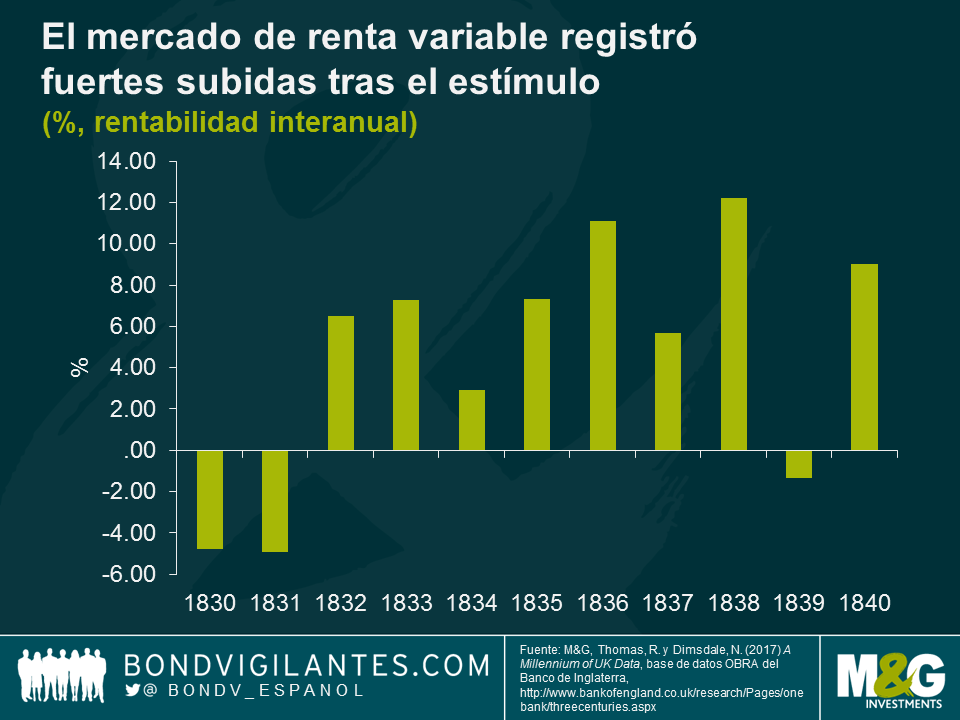

Según dicta la teoría económica, el efecto de un gran estímulo de liquidez fue un incremento pronunciado de la inflación, al conducir a un aumento de la demanda agregada debido a un exceso de demanda de bienes y servicios. Tras un periodo de deflación de cuatro años entre 1832 y 1835, la inflación se disparó casi un 10% en 1836.

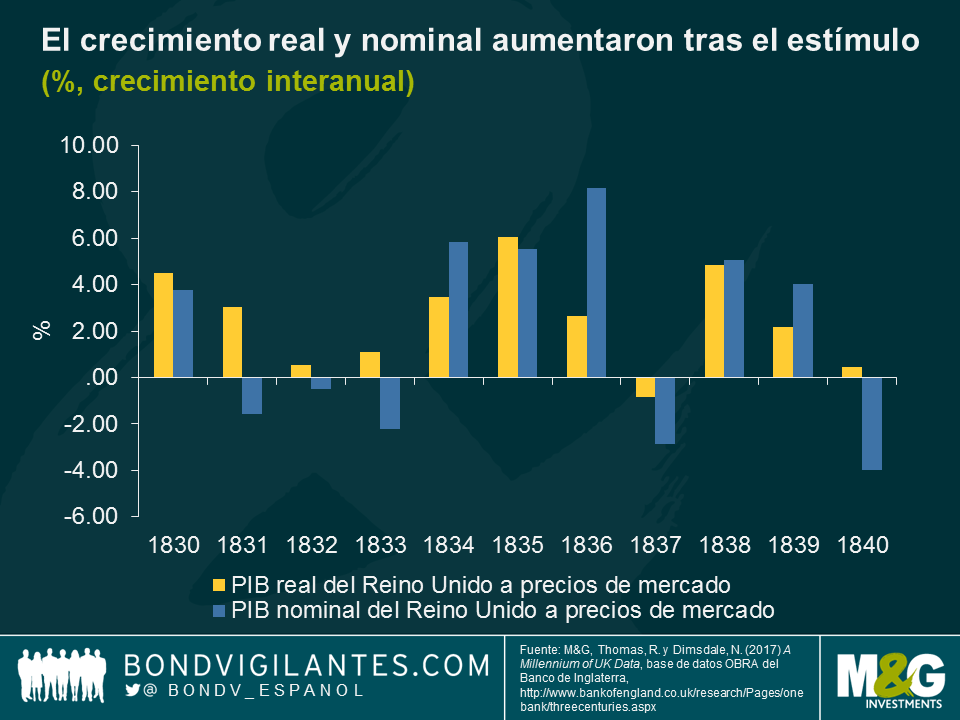

El aumento de la demanda agregada provocó un incremento a corto plazo de la producción. Dado que la producción a largo plazo viene determinada por factores de oferta, una expansión fiscal no puede elevar de forma permanente la producción por encima de su nivel de pleno empleo a largo plazo. El PIB nominal creció más de un 8% en 1836, y el PIB real aumentó un 2,6%. En 1837, la economía se comprimió en términos tanto reales como nominales, para luego volver a crecer en 1838.

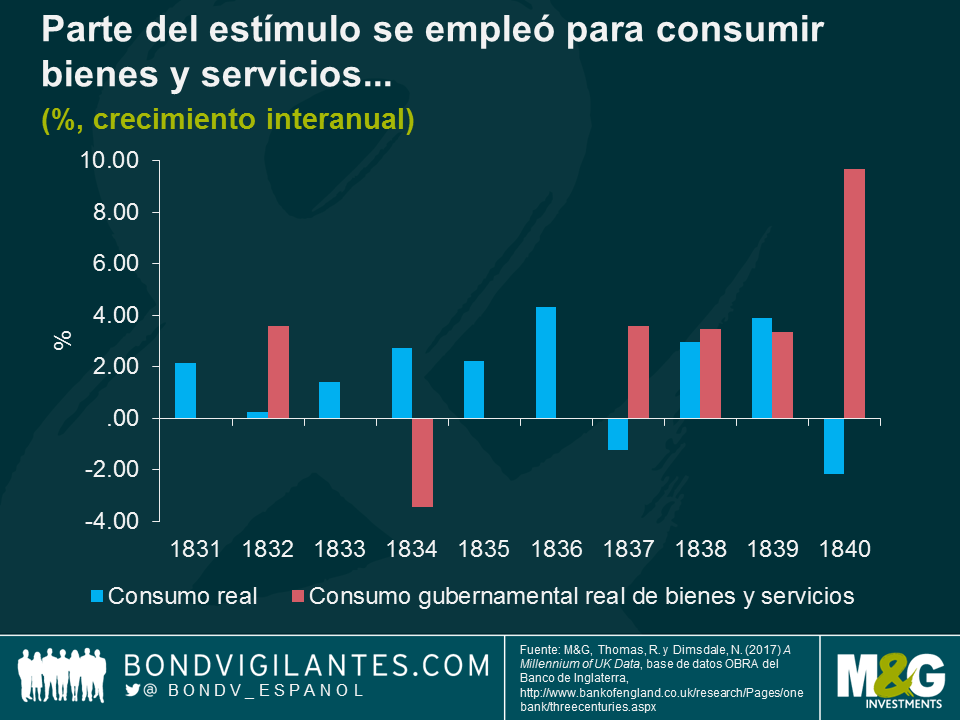

Por lo que respecta a los motores de crecimiento económico durante el periodo posterior a los pagos, el crecimiento del consumo casi se dobló hasta el 4,3% en 1836. El gasto estatal en bienes y servicios se mantuvo inalterado, al igual que en la mayoría de los años previos. Esto no sorprende, dada la ausencia de red social alguna. El gasto gubernamental se dedicó casi en su totalidad a defensa o al servicio de la deuda nacional (el ratio de deuda/PIB nominal del Reino Unido fue del 155,1% en 1835, y un 50% del gasto público se utilizó para atender a los pagos en concepto de dicha deuda).

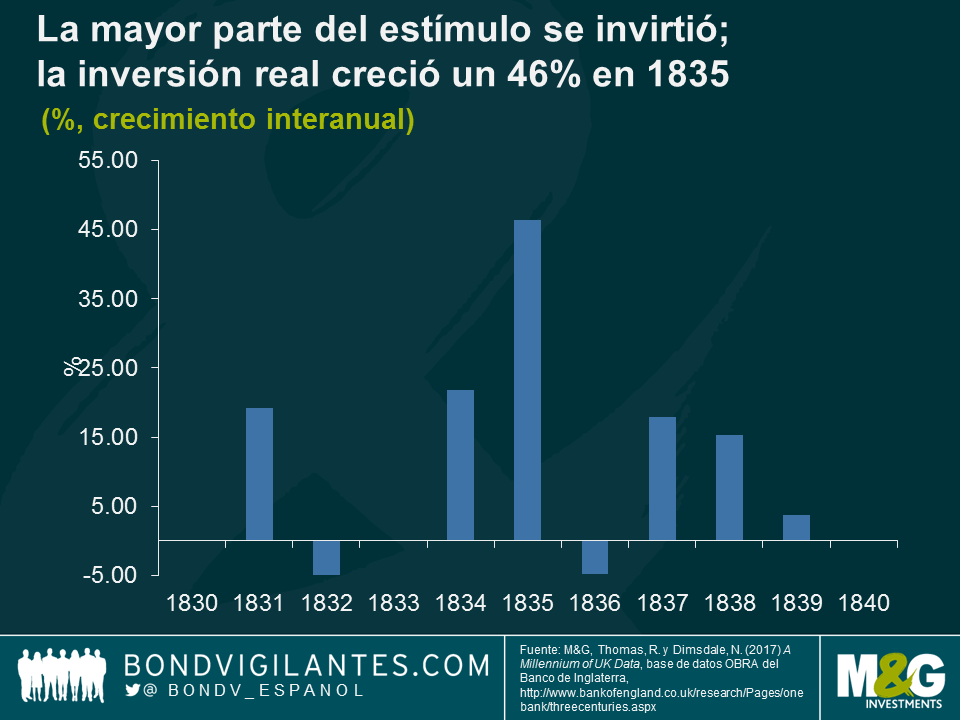

El área más impactada por la inyección de liquidez en la economía británica fue la inversión privada, que creció más de un 46% en 1835. El dinero obtenido del rescate gubernamental se invirtió en varias industrias, como por ejemplo ferrocarril, construcción, banca, seguros y transporte de mercancías.

El mercado de renta variable registró fuertes ganancias durante la mayor parte de la década de 1830, con subidas del 11% en 1836, del 6% en 1837 y del 12% en 1838. Las cotizaciones podrían haber subido como consecuencia del reciclaje de liquidez en acciones por parte de los inversores. El Dr. Draper sostiene que hasta una quinta parte de los británicos victorianos obtuvieron la totalidad o parte de sus fortunas de la economía esclavista, y que hasta un 10% de los ciudadanos del Imperio que murieron en el siglo XVIII se habían beneficiado de ella.

La cantidad de dinero disponible para el fondo de indemnización refleja la gran influencia que tenía la élite victoriana sobre el gobierno británico de la época. La inyección fiscal de liquidez en la economía tuvo consecuencias claras, entre ellas un aumento del PIB, inflación elevada y precios crecientes de los activos. Fue un acontecimiento económico interesante del pasado de Gran Bretaña, si bien generado por los horrores de la esclavitud.

Recién terminado un nuevo mes, es buen momento para hacer balance y analizar lo acontecido recientemente. Y fieles a su nombre, los índices de sorpresas económicas de Bloomberg han proporcionado resultados inesperados en agosto.

Los analistas económicos parecen haber pecado de pesimismo en agosto, lo cual sugiere que el mercado de deuda soberana británico quizá descuente un panorama excesivamente negativo.

Dado el trasfondo del brexit, yo he compartido el pesimismo de muchos economistas en torno a las perspectivas económicas del Reino Unido. De hecho, desde el referéndum británico sobre la UE, ninguna de las firmas de análisis con las que me he reunido se muestra alcista o profesa aunque sea una pizca de optimismo. Los datos económicos del Reino Unido aguantaron el tipo hasta finales de 2016, pero desde entonces se han deteriorado, sobre todo las medidas de consumo. El crecimiento del beneficio permanece apagado, las ventas de comercio minorista tienden a la baja, y la encuesta de confianza del consumidor de YouGov/Cebr reveló recientemente que la percepción de la situación financiera de los hogares se deterioró por quinto mes consecutivo (lo cual representa la mayor tendencia negativa desde que comenzara a medirse esta variable hace 8 años).

Pese a estos desarrollos, lo enraizado de las bajas expectativas significa que los datos económicos del Reino Unido han logrado superarlas. Los índices de sorpresas económicas de Bloomberg monitorizan las expectativas de los analistas e indican si el ciclo de negocio subyacente se queda corto o las supera. Como puede verse a continuación, muchos sectores –sobre todo el mercado laboral– sorprendieron al alza en agosto.

Lo interesante es el efecto que esto ha tenido en el índice general para el Reino Unido, que volvió a territorio positivo en agosto. Esto indica que la economía ha superado las expectativas de los economistas, tras una racha de sorpresas a la baja en los datos desde el pasado mes de abril. Si esta tendencia continúa y las previsiones económicas siguen subestimando la fortaleza de la economía británica, podríamos presenciar ventas generalizadas de deuda soberana, al publicarse datos individuales, ya que los participantes del mercado comenzarían a descontar la sorprendente solidez de los fundamentales.

A diferencia del Reino Unido, Europa ha mostrado una tendencia alcista de sorpresas positivas en los datos durante el mismo periodo (es decir, tras el referéndum sobre el brexit). Últimamente, sus motores han sido el sector minorista y las encuestas a compañías. La consistencia de las sorpresas positivas indica que los economistas quizá hayan sido demasiado cautos al pronosticar la recuperación de la eurozona, en línea con la retórica cuidadosamente expansiva de Mario Draghi. Si esta fuerte racha de cifras lleva a los economistas a adoptar una actitud más alcista en adelante, mi expectativa sería un retroceso de la deuda soberana del núcleo de la región, reflejando la mejora de la economía subyacente y la perspectiva inminente de normalización de la política monetaria del Banco Central Europeo.

Lo que sorprende de los Estados Unidos es que, desde la última subida de tipos de interés implementada por el Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal a mediados de junio, los datos económicos se han quedado consistentemente cortos frente a los pronósticos alcistas de los analistas. Esto contrasta con las dos subidas previas del precio del dinero en diciembre de 2016 y marzo de 2017, tras las cuales los datos continuaron sorprendiendo al alza durante meses. Esto no quiere decir que la economía subyacente se esté ralentizando, sino más bien que los analistas han sido sumamente optimistas en sus previsiones. De hecho, la cifra de crecimiento del PIB correspondiente al segundo trimestre se revisó del 2,6% al 3% a fin de agosto, ante la solidez de la demanda doméstica (impulsada por aumentos del consumo y de la inversión).

Lo que dejan claro estos gráficos es que, recientemente, los economistas han sido demasiado bajistas en el Reino Unido, pero excesivamente alcistas en Estados Unidos. Esto no presagia nada bueno para quienes abogan por una ruta agresiva de subida de los tipos de interés por parte del FOMC. De hecho, los datos poco espectaculares en este último país se han visto reflejados en las expectativas del mercado de endurecimiento monetario por parte de la Fed: de cara a los próximos 3 años, se descuentan 60 puntos básicos menos de subidas en la curva de tipos de la Fed. En cambio, las perspectivas pesimistas en torno a la eurozona deberían facilitar ligeramente la labor al BCE, que podrá seguir su plan lento de normalización monetaria. Los pronosticadores son igualmente reticentes a mostrarse excesivamente alcistas demasiado pronto. En el Reino Unido, esto me ha llevado a sopesar el tipo de interés oficial del Banco de Inglaterra. De continuar esta tendencia, la entidad podría dar marcha atrás al “recorte de tipos de emergencia” de agosto de 2016 al 0,25% (ya hay un par de oficiales partidarios del endurecimiento en su comité de política monetaria), aunque esto no es ni mucho menos lo que anticipan la mayoría de los economistas.

Confirmo que consiento recibir información sobre Bond Vigilantes y los productos y servicios de M&G Securities Limited.

Utilizaremos la dirección de correo electrónico y los datos personales facilitados para enviar esta información. En el caso de ser un cliente actual, el hecho de enviar los datos de contacto y recibir esta información sustituirá cualquier elección anterior que se haya realizado con respecto a la información de marketing.

Puedes darte de baja del servicio de marketing en cualquier momento, a partir del cual no enviaremos más información de marketing, seleccionando el enlace «Darse de baja» en todas las comunicaciones.