El segundo mayor rescate de la historia británica y sus efectos económicos

La Ley de Abolición de la Esclavitud de 1833 liberó formalmente a 800.000 africanos que eran propiedad de los esclavistas del Imperio británico. Lo que no es tan sabido es que esa misma ley contenía una disposición para indemnizar financieramente a los dueños de esos esclavos por la pérdida de su «propiedad», a costa del contribuyente. El gobierno británico creó un órgano estatal para evaluar las solicitudes de indemnización de los dueños de esclavos y administrar el reparto de los 20 millones de libras esterlinas reservados para pagarles. Dicha suma representó el 40% del gasto estatal total en 1834, y equivale a unos 23.000 millones de libras actuales.

El reparto de este dinero se confió a la Comisión de Indemnización de Esclavos, que empezó a reunirse en octubre de 1833 e incluía a representantes de la Oficina Colonial y del registro de esclavos. La entidad trabajó a partir de los datos recopilados por juntas coloniales de indemnización, nombradas por el gobernador de cada colonia, y permitió indemnizar en concepto de los esclavos que aparecían en los libros del registro a 1 de julio de 1835. La Oficina de Deuda Nacional empezó a pagar indemnizaciones ese mismo año. La comisión se disolvió a finales de 1842, pero se nombró árbitro a uno de los comisionados para decidir sobre las solicitudes pendientes de pago. A finales de 1845, se devolvió todo el dinero sobrante al erario público, y el registro siguió existiendo hasta 1848. Los esclavos africanos no recibieron nada.

En su libro The Price of Emancipation, el Dr. Nicholas Draper, director del Centre for the Study of the Legacies of British Slave-ownership del University College de Londres, sugiere que cerca de la mitad de los 20 millones de libras pagados por los contribuyentes británicos como indemnización a los dueños de esclavos se quedó en Gran Bretaña. Según la BBC, la tenencia de esclavos no se limitaba a las clases altas: se consideraba que una persona esclavizada era una inversión sólida. En 1833, todo tipo de miembros de la clase media –incluidos el clero, el personal naval y quienes habían vuelto de las colonias– eran dueños de esclavos. Algunos los compraban directamente, mientras que otros los heredaban o adquirían por matrimonio. Su valor dependía de sus habilidades, sexo, edad, salud y la rentabilidad de la plantación donde trabajaban.

La indemnización pagada a los 46.000 dueños de esclavos de Gran Bretaña supuso el mayor rescate de la historia británica hasta el rescate de los bancos en 2009. A partir de datos procedentes del Banco de Inglaterra, es posible hacerse una idea del impacto que tuvo este enorme estímulo monetario en la economía del país. Los pagos a los dueños de esclavos británicos representaron un suministro de dinero desde el «helicóptero monetario» en una economía bastante cerrada, y su impacto en el crecimiento, la inflación y los precios de los activos debería ser directamente observable.

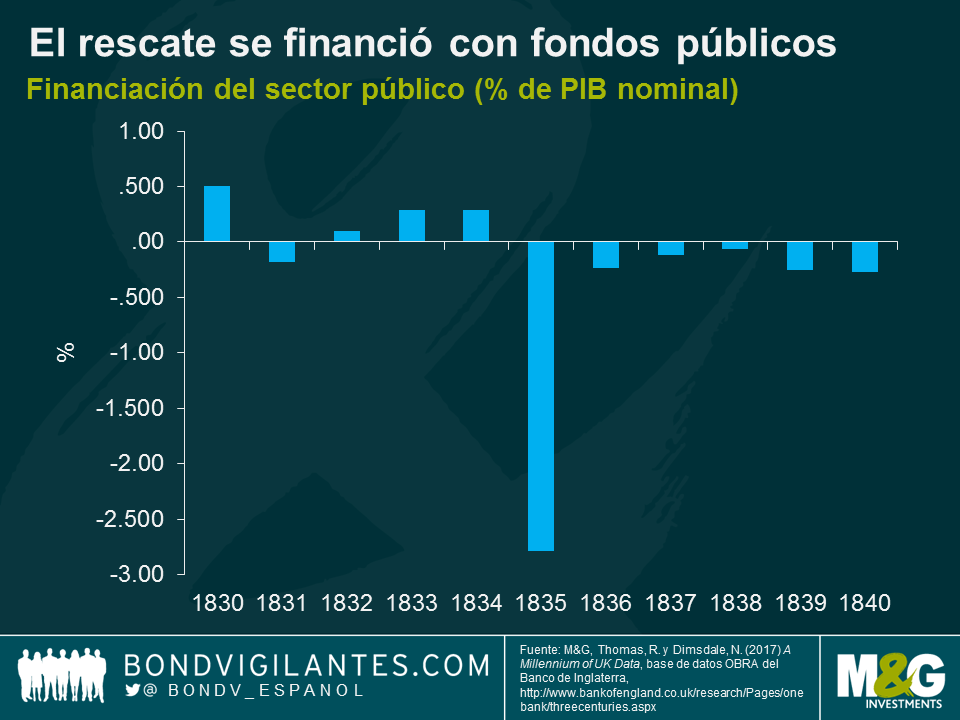

Según las finanzas gubernamentales, el rescate se financió en su mayor parte con fondos públicos. En 1835, el sector público registró un déficit de 15,2 millones de libras, equivalente a un -2,8% del PIB nominal.

En el modelo IS-LM básico, los mercados de productos y de dinero reconcilian el comportamiento de los agentes económicos: consumidores, compañías y gobierno. El mercado de productos equilibra la demanda de productos de los consumidores, las compañías y el gobierno con la renta nacional. Por su parte, el mercado monetario equilibra la demanda de dinero de consumidores y empresas con la oferta de dinero proporcionada por el gobierno y los bancos. El equilibrio obtenido por el modelo IS-LM es el equilibrio de demanda para la economía.

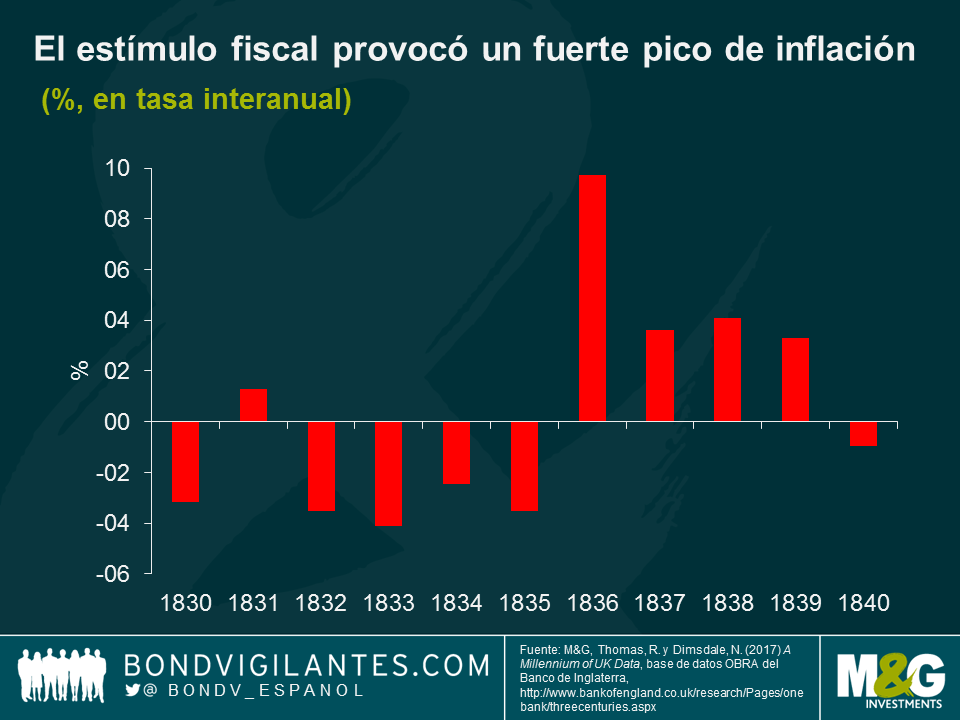

Según dicta la teoría económica, el efecto de un gran estímulo de liquidez fue un incremento pronunciado de la inflación, al conducir a un aumento de la demanda agregada debido a un exceso de demanda de bienes y servicios. Tras un periodo de deflación de cuatro años entre 1832 y 1835, la inflación se disparó casi un 10% en 1836.

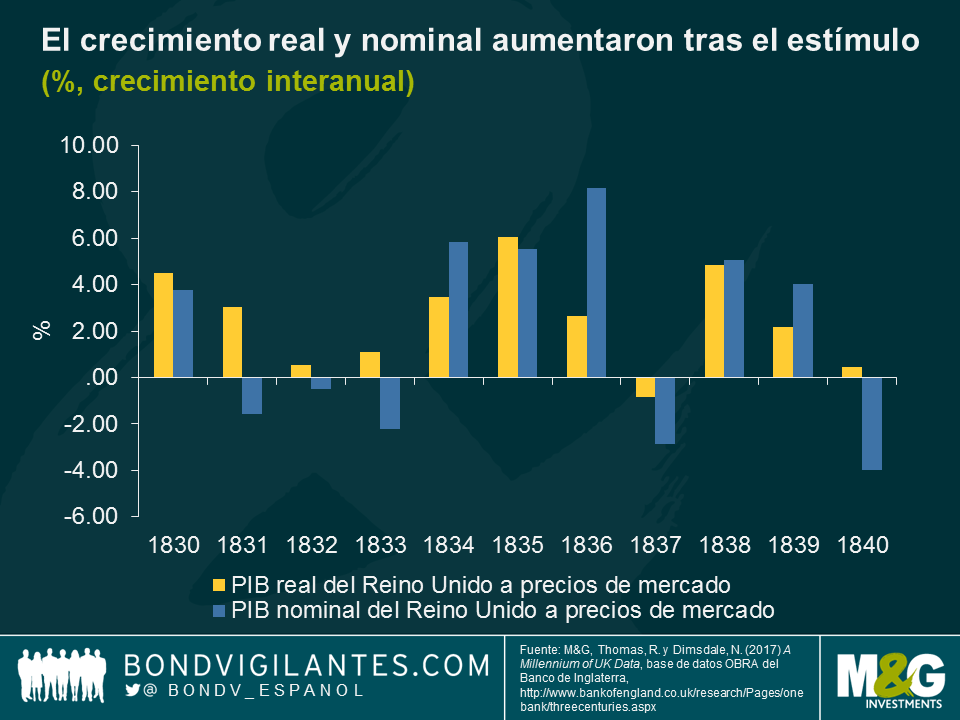

El aumento de la demanda agregada provocó un incremento a corto plazo de la producción. Dado que la producción a largo plazo viene determinada por factores de oferta, una expansión fiscal no puede elevar de forma permanente la producción por encima de su nivel de pleno empleo a largo plazo. El PIB nominal creció más de un 8% en 1836, y el PIB real aumentó un 2,6%. En 1837, la economía se comprimió en términos tanto reales como nominales, para luego volver a crecer en 1838.

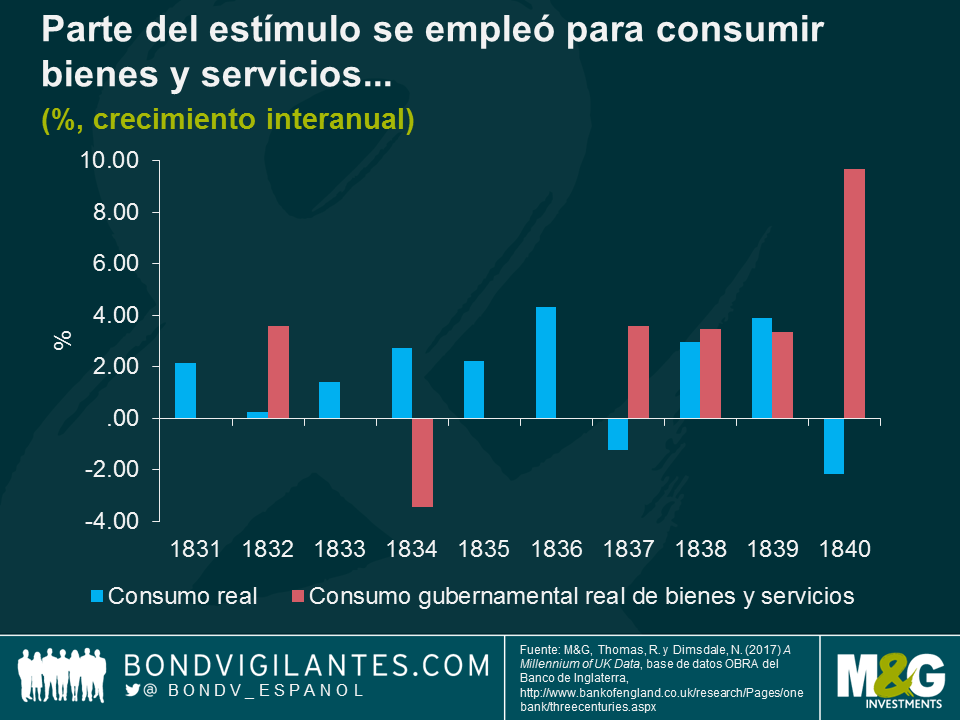

Por lo que respecta a los motores de crecimiento económico durante el periodo posterior a los pagos, el crecimiento del consumo casi se dobló hasta el 4,3% en 1836. El gasto estatal en bienes y servicios se mantuvo inalterado, al igual que en la mayoría de los años previos. Esto no sorprende, dada la ausencia de red social alguna. El gasto gubernamental se dedicó casi en su totalidad a defensa o al servicio de la deuda nacional (el ratio de deuda/PIB nominal del Reino Unido fue del 155,1% en 1835, y un 50% del gasto público se utilizó para atender a los pagos en concepto de dicha deuda).

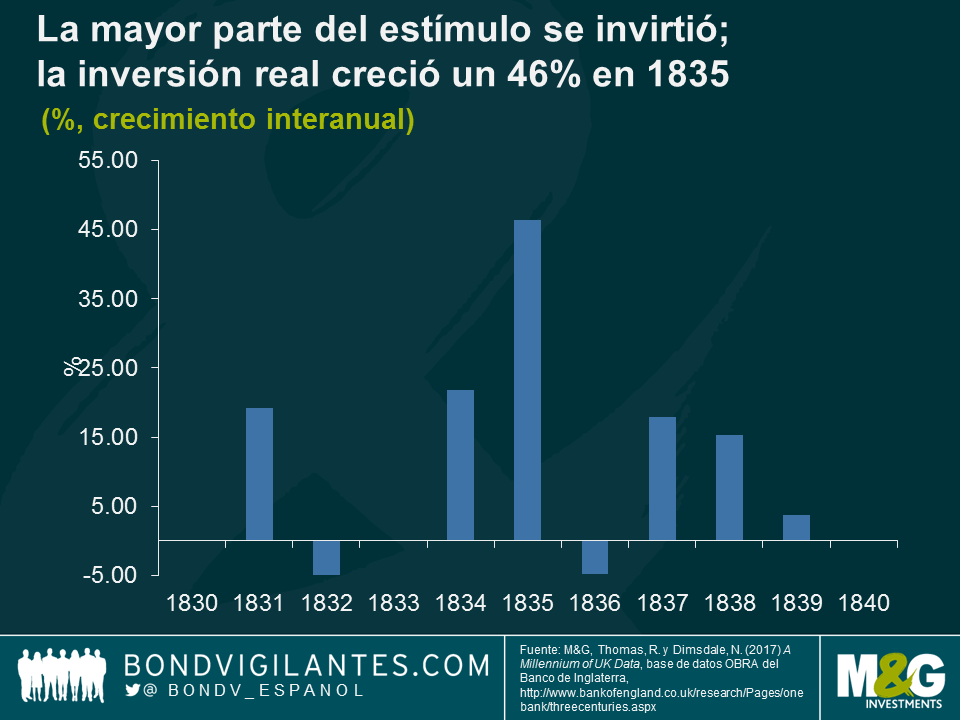

El área más impactada por la inyección de liquidez en la economía británica fue la inversión privada, que creció más de un 46% en 1835. El dinero obtenido del rescate gubernamental se invirtió en varias industrias, como por ejemplo ferrocarril, construcción, banca, seguros y transporte de mercancías.

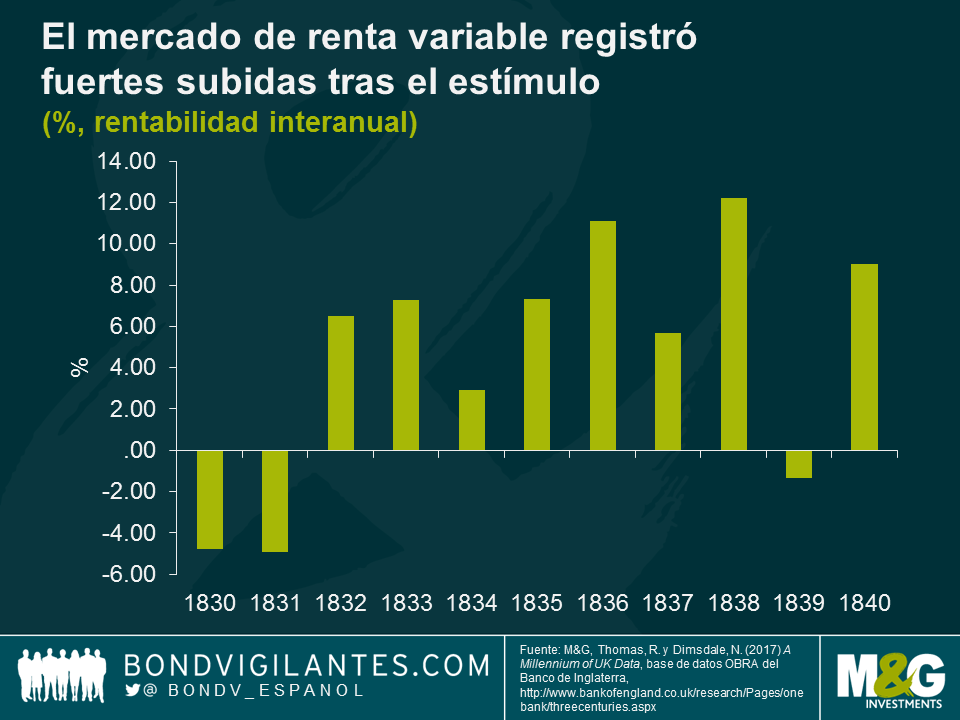

El mercado de renta variable registró fuertes ganancias durante la mayor parte de la década de 1830, con subidas del 11% en 1836, del 6% en 1837 y del 12% en 1838. Las cotizaciones podrían haber subido como consecuencia del reciclaje de liquidez en acciones por parte de los inversores. El Dr. Draper sostiene que hasta una quinta parte de los británicos victorianos obtuvieron la totalidad o parte de sus fortunas de la economía esclavista, y que hasta un 10% de los ciudadanos del Imperio que murieron en el siglo XVIII se habían beneficiado de ella.

La cantidad de dinero disponible para el fondo de indemnización refleja la gran influencia que tenía la élite victoriana sobre el gobierno británico de la época. La inyección fiscal de liquidez en la economía tuvo consecuencias claras, entre ellas un aumento del PIB, inflación elevada y precios crecientes de los activos. Fue un acontecimiento económico interesante del pasado de Gran Bretaña, si bien generado por los horrores de la esclavitud.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes