La victoria pírrica de Angela Merkel

Para que luego digan que las elecciones alemanas son aburridas… A medida que llegan los resultados preliminares, les ofrecemos nuestras tres conclusiones más importantes.

(1) Merkel va a por la cuarta

Primero lo primero. Como era de esperar, Angela Merkel ha ganado las elecciones. La CDU, en combinación con su partido hermano bávaro, la CSU, va a seguir siendo la mayor facción en el parlamento (con un 33% de los votos combinados), y todo apunta a un cuarto mandato de Merkel en la cancillería. Esto no debe sorprendernos, sobre todo teniendo en cuenta la fortaleza de la economía alemana. La tasa de desempleo se ha reducido a la mitad desde que Merkel tomara posesión del cargo por primera vez en noviembre de 2005, y el crecimiento del PIB supera el 2%.

Pero esto no es lo más importante. El CDU/CSU ha caído un 8,5% en comparación con las elecciones de 2013. Este varapalo es especialmente significativo teniendo en cuenta la solidez del actual trasfondo económico, que debería haber sido un viento favorable para Merkel como canciller. Dos factores podrían haber jugado un papel importante a este respecto: el «cansancio de Merkel» (tras doce años en el cargo, quizá los votantes han pensado que es hora de un cambio de liderazgo) y su gestión de la crisis de los refugiados/inmigrantes (que ha distanciado a los votantes al extremo conservador del espectro político).

(2) Juego de coaliciones

El actual socio de coalición de Merkel también pasó una mala noche electoral. El SPD solo ha obtenido un 20,5% de los votos, un nuevo mínimo histórico. El partido se ha apresurado a descartar una continuación de la llamada «gran coalición» con la CDU/CSU de Merkel, lo cual tiene cierta lógica, por supuesto. Ambos integrantes del bloque oficialista –CDU/CSU y SPD– han sufrido un duro revés, lo cual no les brinda un mandato precisamente sólido para seguir actuando como hasta ahora. Por otra parte, es posible que posicionarse como líder fuerte de la oposición ayude al SPD a consolidarse como una alternativa creíble a la CDU/CSU en los siguientes comicios. El tiempo dirá si de verdad pretenden renunciar al poder y salir de la coalición, o si solo están jugando duro para mejorar su posición de negociación con vista a las negociaciones de coalición.

Aparte de una gran coalición, la única otra opción factible sería una «coalición jamaicana» entre la CDU/CSU, el FDP y Los Verdes, llamada así porque los colores combinados de las banderas de esos partidos son los de la bandera de Jamaica. Esta coalición se ha dado antes en los parlamentos de los estados federados alemanes –como actualmente en el de Schleswig-Holstein–, pero es indudable que hay grandes obstáculos para implementarla a nivel federal. El Partido Verde tiene diferencias ideológicas con el FDP liberal (en cuestiones de política económica, de reformas fiscales, etc.) y con el ala conservadora del CDU/CSU (política de inmigración, asuntos sociales, etc.). Esto podría hacer que la coalición jamaicana fuera bastante inestable y proclive a luchas internas.

En cualquiera de estos dos escenarios de coalición, las negociaciones van a ser duras y van a llevar su tiempo. Claramente, esto debilita la posición de Merkel tanto dentro de Alemania como en el extranjero. Puede que el presidente francés Emmanuel Macron le intente arrebatar el liderato oficioso de la UE. Si este es capaz de aprovechar la oportunidad, ello acercaría la perspectiva de colectivización de la deuda de la eurozona y de la creación de un ministro de economía europeo, al menos a medio plazo. A día de hoy, el presunto plan de Merkel de nombrar a Jens Weidmann –actual presidente del Bundesbank– como nuevo presidente del Banco Central Europeo cuando termine el mandato de Draghi (en 2019) parece menos realista. Esto aumenta las posibilidades de que el BCE continúe con su postura de política expansiva.

(3) El populismo vuelve para vengarse

Sin duda, uno de los resultados más impactantes de los comicios han sido los buenos resultados del nacionalismo de derechas de la AfD (un 12,6%). Este partido no solo entra en el Bundestag por primera vez, sino que se convierte en la tercera facción más importante del parlamento. Si la gran coalición se mantiene –lo cual no se puede descartar por completo en este momento– la AfD se convertirá de facto en el líder de la oposición. Pero aunque este es un desarrollo cuanto menos notable, es probable que las implicaciones políticas directas sean mínimas. Ningún otro partido va a formar una coalición con ellos, y todo apunta a que los miembros de la AfD serán tratados como parias políticos, como ya se ha visto muchas veces en los parlamentos de los estados federados alemanes.

No obstante, yo anticipo dos importantes consecuencias indirectas del éxito electoral de la AfD. La primera es que va a aumentar la presión sobre Merkel en Alemania, empezando por su propio partido, en relación a los cambios de política. Por razones obvias, impedir el auge del movimiento nacionalista de ultraderecha ha sido un dogma central de la política alemana. Eso se ha ido al traste tras el abultado resultado electoral de la AfD, y sin que Merkel pudiera hacer nada para evitarlo. En el pasado, la canciller se ha mostrado dispuesta a revisar posturas arraigadas (sobre la energía nuclear, el salario mínimo, el matrimonio entre personas del mismo sexo, etc.) cuando notaba que ese sentimiento estaba cambiando entre sus votantes. Es posible que, para recuperar votos de la AfD, cambie otra vez de punto de vista y se vuelva más conservadora, con una postura más estricta sobre la inmigración, la centralización de la UE y demás cuestiones.

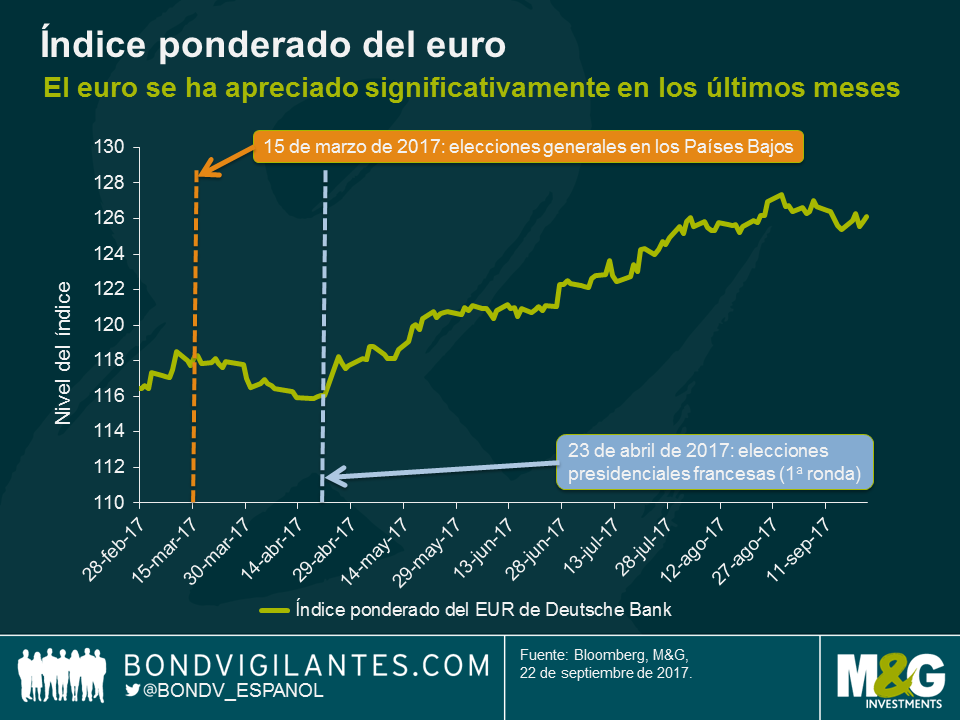

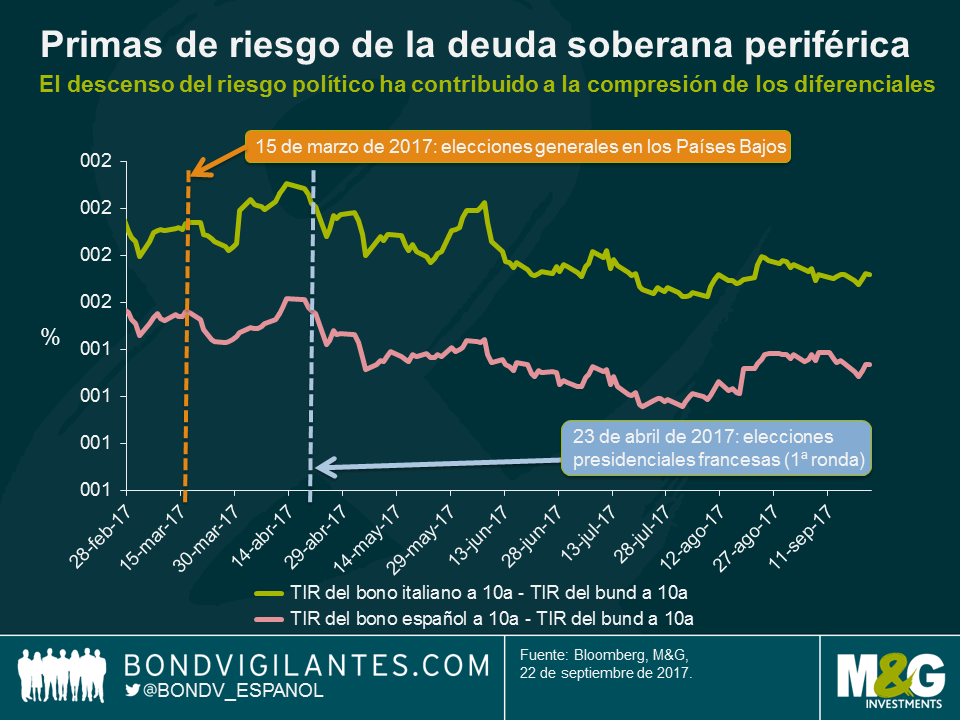

En segundo lugar, el éxito de la AfD en las urnas podría poner en entredicho la narrativa predominante, especialmente después de las elecciones holandesas y francesas, de que el populismo antieuropeo está en declive. Esto podría tener implicaciones para los mercados, que posiblemente están pecando de cierta complacencia a este respecto. El euro, en una senda de apreciación en los últimos meses, podría verse presionado. Tras una fase de compresión, las primas de riesgo de la deuda soberana y corporativa de la periferia europea podrían volver a ensancharse, teniendo en cuenta que hay más acontecimientos políticos en el horizonte, sobre todo el referéndum por la independencia de Cataluña y las elecciones en Austria e Italia.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes