¿Es hora de que el Banco de Inglaterra se concentre en el PIB nominal?

En diciembre de 2012, el entonces gobernador del Banco de Canadá, Mark Carney, pronunció un discurso titulado Guidance (Orientación) ante la CFA Society of Toronto. Menos de dos semanas antes, el Ministro de Hacienda británico, George Osborne, había anunciado que Carney se iba a convertir en el 120º gobernador del Banco de Inglaterra (BdI). Dado que esa aparición pública de Carney era la primera desde el anuncio, los operadores y economistas de mercado aguardaban con trepidación las palabras del nuevo gobernador (aquí encontrará nuestro análisis inicial del discurso).

El discurso será recordado por las medidas radicales que, en opinión de Carney, deberían tomar los bancos centrales cuando los tipos de interés están cerca de cero, como por ejemplo promesas de mantener inalterado el precio del dinero durante largo tiempo y la fijación de objetivos numéricos de paro. Es interesante constatar que algunas de las propuestas mencionadas por Carney en el discurso fueron incorporadas a continuación en el marco de política monetaria del BdI. En agosto de 2013, Carney rompió con la tradición e introdujo la orientación de expectativas sobre los tipos de interés oficiales, dependiente de tres acontecimientos clave basados en las previsiones de inflación, de expectativas de inflación y de estabilidad financiera del BdI. Dicha orientación también dependía de un umbral de desempleo, y el Comité de Política Monetaria (MPC) de la entidad declaró que no subiría tipos hasta que la tasa de paro cayera por debajo del 7%. La incorporación de umbrales numéricos para la inflación y el desempleo en la orientación de expectativas era precisamente lo que Carney mencionó en su discurso en Toronto nueve meses antes.

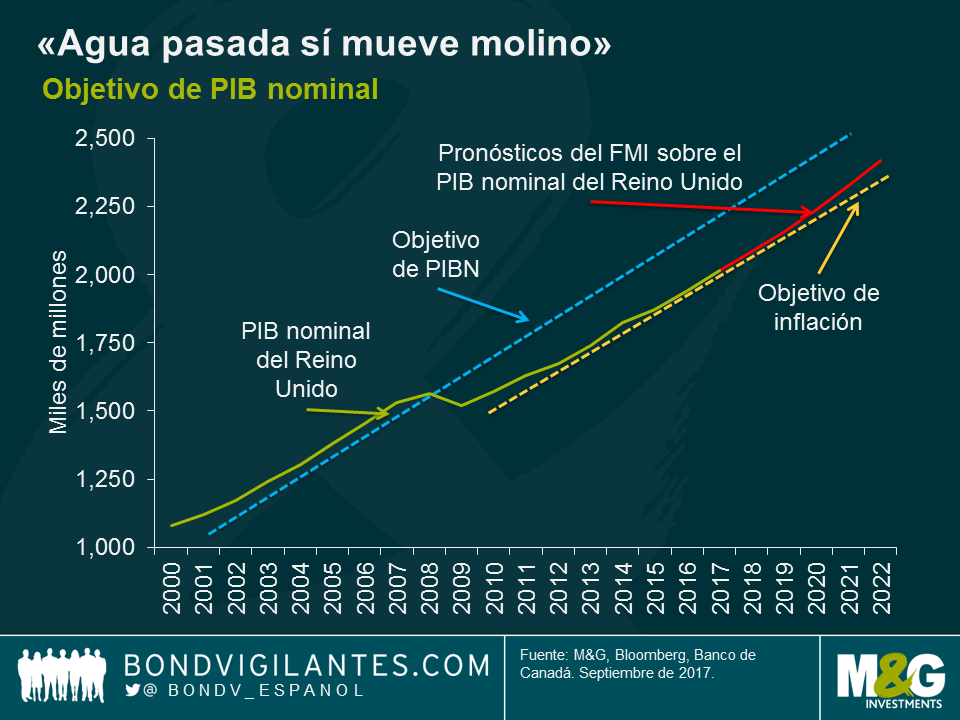

Durante el mismo, Carney incluyó otra opción importante a disposición de los bancos centrales para orientar a los agentes económicos: la adopción potencial de un objetivo de PIB nominal (PIBN). El gobernador del BdI declaró que «…adoptar un objetivo a nivel de PIBN podría ser mucho más potente, en muchos sentidos, que emplear umbrales en el marco de objetivos de inflación flexibles. Esto se debe a que hacerlo añadiría «dependencia histórica» a la política monetaria. Bajo un objetivo de PINB, el agua pasada sí mueve molino, y el banco central se ve obligado a reparar déficits previos en la ruta de PIB nominal.»

Asimismo, afirmó que «…cuando los tipos de interés oficiales están atascados en el límite cero, los argumentos a favor de la adopción de un objetivo de PIBN podrían tener más peso. La naturaleza excepcional de la situación, unida a la magnitud de las brechas que conlleva, podrían hacer que tal política fuera más creíble y fácil de entender.»

Sobre el objetivo de PIBN, Carney dijo que «agua pasada sí mueve molino». El banco central está obligado a compensar déficits previos persiguiendo mayores tasas de crecimiento del PIBN para devolver a la economía a su tendencia previa. En el corto plazo, un objetivo de PIBN permitiría al MPC mantener una política monetaria acomodaticia, incluso si la inflación supera el objetivo del Banco durante largo tiempo.

Aparentemente, muchas de las condiciones mencionadas por Carney en su discurso podrían aplicarse a la economía británica hoy en día:

- El tipo de intervención del Banco de Inglaterra es de tan solo el 0,25%, cerca de lo que los economistas denominan el límite cero de los tipos de interés nominales.

- El Reino Unido está comprometido con su salida de la Unión Europea, una situación excepcional que seguramente tendrá un gran impacto en la economía británica.

- La tasa de inflación, del 2,9%, supera el objetivo del BdI.

- Por último, el nivel de PIBN del país no ha vuelto a su tendencia previa a la crisis, y según pronósticos del FMI, es poco probable que lo haga en el futuro próximo.

Pese a las nubes de brexit que se ciernen sobre la economía, la expectativa del mercado de una subida de tipos en diciembre ha aumentado de cerca del 20% al 72% en la última semana. Teniendo esto en cuenta, ¿ha llegado el momento de que el BdI considere un cambio de rumbo hacia un objetivo de PIBN? Los regímenes monetarios han ido y venido a lo largo de la historia –por ejemplo el patrón oro, los objetivos de oferta monetaria y los de tipo de cambio– y la inflación solamente ha sido una prioridad para el MPC del BdI desde 1998.

La ventaja de un objetivo de PIBN es su robustez. Por ejemplo, si aumenta la productividad y cae la inflación, un banco central concentrado en esta última relajaría probablemente su política, lo cual podría dar pie a burbujas de activos. En cambio, bajo un régimen concentrado en el PIBN se permitiría la caída de los precios. Alternativamente, si los precios suben debido a un acontecimiento externo (como por ejemplo un encarecimiento del petróleo), un objetivo de inflación obligaría al banco central a subir el tipo de interés, reduciendo con ello el crecimiento. Cabe preguntarse si el BCE podría haber evitado subir tipos en julio de 2008 (justo cuando la economía europea entraba en recesión) si hubiese perseguido un objetivo de PIBN y no de estabilidad de precios.

Hoy en día, el MPC se enfrenta a una decisión complicada. Existen indicios de que la economía británica se está ralentizando, y es probable que la inflación toque techo en los próximos meses a medida que la considerable depreciación de la libra y su efecto en los precios de las importaciones desaparezcan de los cálculos anuales. Además, el panorama político es poco prometedor, tanto a nivel doméstico como en el contexto del brexit. El mercado descuenta mayores tipos de interés en vista del tono restrictivo apreciable en el acta de la reunión celebrada por el MPC en septiembre, que refleja la opinión de ciertos miembros de que una subida de tipos podría mitigar los riesgos de un periodo sostenido de presión inflacionaria superior al objetivo del BdI. La cuestión es: ¿Están justificados estos temores inflacionarios, o se dispone el MPC a caer en el mismo el error cometido por el comité de gobierno del BCE en 2008?

La próxima semana, el Banco de Inglaterra celebrará una conferencia con motivo de sus 20 años de independencia, en la que participarán como ponentes Gordon Brown, el vicepresidente de la Fed Stanley Fischer, el presidente del BCE Mario Draghi y la directora general del FMI, Christine Lagarde. Será interesante constatar si Carney retoma algunos de los puntos de su antiguo discurso de 2012 en sus observaciones. En el pasado ha demostrado estar dispuesto a alterar el marco de política de la entidad que dirige, y hacerlo nuevamente incorporando un objetivo de PIBN podría ser su regalo de despedida al BdI y a la comunidad de banqueros centrales antes de su partida, en junio de 2019. Con ello, brindaría al MPC cierto margen de maniobra y ayudaría a sus miembros a tomar la decisión correcta en un momento de gran incertidumbre.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes