Trump debería renovar a Janet Yellen. Además: ajuste de los diferenciales de crédito, Tesla, la servilleta de Laffer y otros asuntos.

- Trump debería tener clara su opción para presidir la Fed. Janet Yellen, sin lugar a dudas. No entiendo por qué debería elegir a John Taylor.

Es probable que a finales de mes el presidente Trump anuncie quién dirigirá la Reserva Federal. Janet Yellen, la actual presidenta, sigue en la carrera, pero durante las últimas semanas ha ido perdiendo posiciones. Hay tres buenas razones por las que Trump, desde su punto de vista, debería reelegir a Yellen para el cargo.

- Si no está roto, no lo arregles (buenos datos de empleo, volatilidad baja, acciones altas).

- Yellen es la candidata más conciliadora, con diferencia. Trump quiere que la economía avance a toda máquina.

- Yellen es destituible. No es amiga de la familia (como Warsh) y es demócrata y miembro del grupo de Washington contra el que Trump hizo campaña. Por lo tanto, está en la posición ideal para echarle la culpa el día en que el mercado de valores se derrumbe.

Sin embargo, el pasado fin de semana «algunas personas familiarizadas con el asunto» sugirieron a Bloomberg que Trump «se abalanzó» sobre John Taylor, economista de la Universidad de Stanford, tras reunirse con él la semana pasada. Cabe suponer que Trump sabe que la famosa regla de Taylor provocaría probablemente una subida de los tipos por parte de la Fed mucho más agresiva que la prevista por el mercado en estos momentos (si presuponemos un tipo neutro del 2%, el tipo actual de los fondos de la Fed podría superar el 3,5%). Son muchos los que consideran que actualmente el tipo neutro es mucho menor, pero incluso en tal caso, una Fed que siga las reglas parece más inflexible de lo que un empresario como Trump podría desear).

Aunque Taylor mejora su posición, todavía no ha superado a Powell, que se presenta como favorito. Sin embargo, Janet Yellen es una forastera. Si yo fuera Trump, ella sería mi elección.

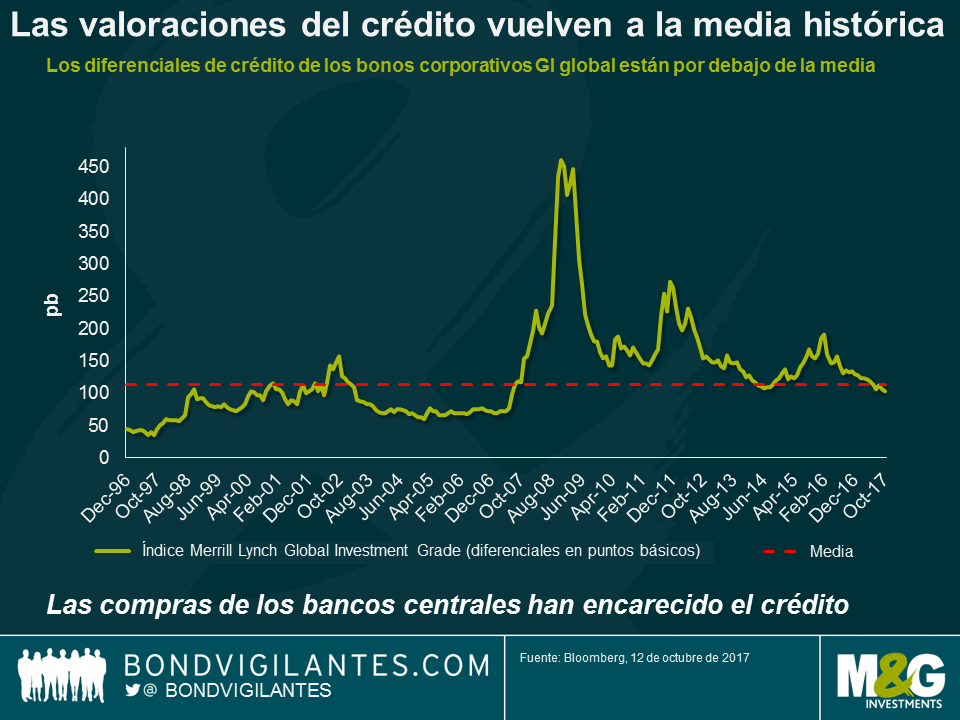

- Los diferenciales de crédito se acercan a los mínimos previos a la gran crisis financiera, a pesar de lo que indican los diferenciales globales.

Si nos limitamos a observar el nivel del diferencial del universo de grado de inversión global, nos podría tranquilizar el hecho de que, a pesar de la caída de los precios de los bonos corporativos durante los últimos dos años (y sobre todo después de la decisión del BCE de comprar crédito a través de su programa de expansión cuantitativa), las valoraciones han vuelto a su media histórica.

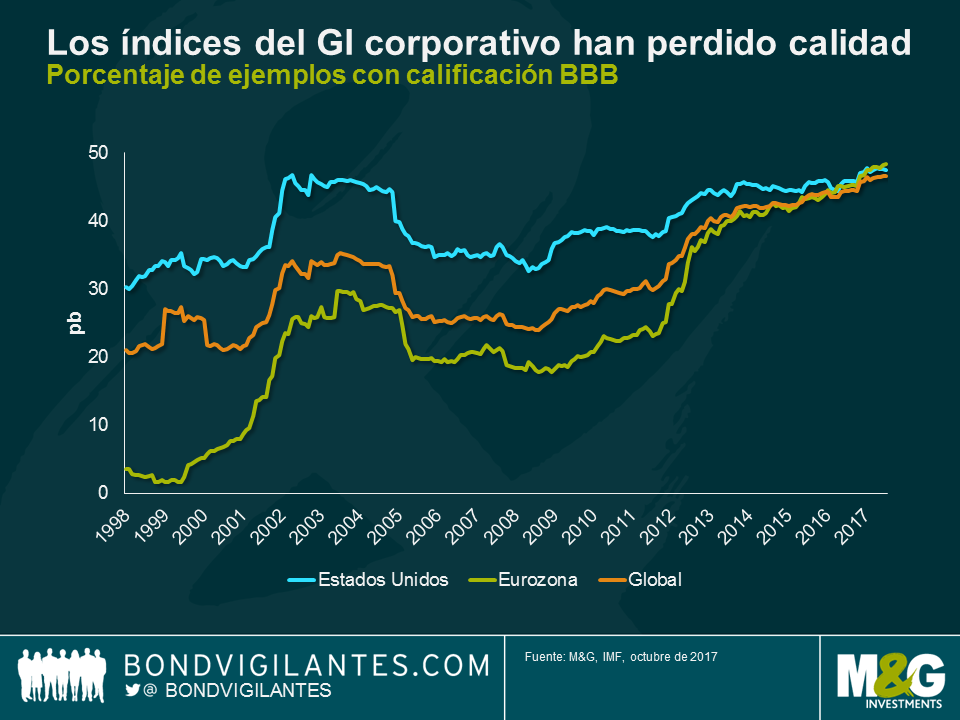

Por desgracia, el universo de bonos de grado de inversión global ha cambiado de forma tan drástica desde la crisis financiera que esa media histórica ha dejado de tener sentido. La calidad del crédito grado de inversión se ha deteriorado considerablemente en los últimos años. Esta situación ha sido, en parte, intencionada, puesto que las empresas consideraban que, al añadir apalancamiento a sus balances, mejorarían las rentabilidades de la renta variable (y además se beneficiarían del llamado «escudo fiscal» de desgravación de intereses); pero también refleja la degradación del crédito a gran escala sufrida por bancos y entidades financieras durante la crisis de crédito y después de la misma. Por ejemplo, la calificación del emisor del Barclays Bank en 2007 fue Aa2 con Moody’s, pero hoy es Baa2. Al observar el mercado en su conjunto, podemos ver que en el año 2000, el recién creado mercado crediticio de la eurozona tenía menos del 10% en títulos con calificación BBB y el mercado de crédito estadounidense un poco más del 30%.

En la actualidad, los mercados crediticios mundiales están expuestos casi en un 45% a emisores con calificación BBB y subiendo. Recordemos también que las calificaciones crediticias no son lineales, sino exponenciales: a medida que se acerca al límite con el high yield, el riesgo de impago aumenta considerablemente. El mercado crediticio global actual tiene un perfil de crédito mucho más arriesgado que el de hace diez años.

Si observamos el diferencial del índice de crédito BBB global, salta a la vista que, teniendo en cuenta que ahora estamos a 134 pb y el diferencial mínimo se situaba en torno a los 120 pb en 2007, año en que la burbuja alcanzó su cota máxima antes de la gran crisis y muy por debajo del diferencial medio de 200 pb que calificaban BBB, los activos se han pagado desde 2002.

Así, pues, el crédito global, más que alcanzar un valor razonable, ha pasado a ser caro. Los motivos son varios, a saber: la compra de crédito por parte del BCE en su programa de expansión cuantitativa, las bajas tasas de impago (para todo el crédito, incluido el high yield, la tasa de impago podría ser del 1,5% en 2017, mientras que en 2016 superaba el 2%) y la continua y enorme demanda por parte de los inversores estadounidenses en concreto de activos generadores de ingresos (véanse los flujos ETF de los fondos GI en USD). Sin embargo, lo cierto es que se trata de un mercado en el que la calidad del crédito se ha deteriorado y las rentabilidades que se obtienen por el riesgo asumido son muchos más bajas de las que eran.

- El Banco de Japón es optimista sobre el crecimiento, pero se trata de la mentalidad de deflación de los precios.

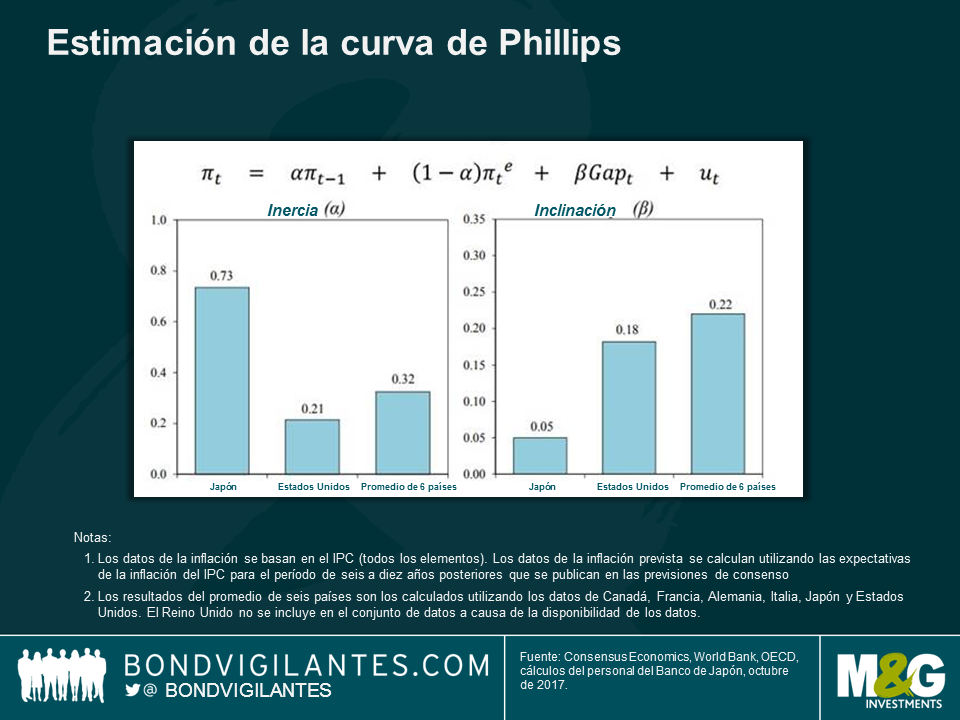

El vicegobernador del Banco de Japón, Hiroshi Nakaso, estuvo en Londres hace un par de semanas, y ofreció una optimista evaluación del potencial de crecimiento de la economía japonesa. Puede ver las diapositivas correspondientes aquí. De las «Tres flechas de Abe» (política fiscal, política monetaria y reforma estructural), el discurso pareció sugerir que solo esta última tendría algún impacto real en las perspectivas de crecimiento de Japón. En concreto, Nakaso se mostró optimista acerca de la perspectiva de crecimiento de la mano de obra de los trabajadores de edad avanzada y extranjeros (la tasa de participación femenina en Japón ahora mismo supera a la del Reino Unido y los EE. UU.). Con todo, la siguiente diapositiva me pareció interesante por lo que respecta a la política monetaria. Muestra un desglose del Banco de Japón de la curva de Phillips de Japón en comparación con otros países. En primer lugar, debemos tener en cuenta que la curva de Phillips de Japón es MUCHO más plana que las de EE. UU. y otros países (gráfico de la derecha). Su tasa de desempleo ha caído al 2,9% desde el 5,5%, prácticamente sin crecimiento salarial. Sin embargo, lo que debería preocuparnos es el gráfico de la izquierda. La «inercia» muestra que la baja inflación en Japón se debe principalmente al hecho de que también fue baja en los períodos anteriores. En otras palabras, el elemento de las expectativas de la curva de Phillips es mucho más importante en Japón que en EE. UU. o en otros lugares y demuestra la importancia que reviste a) que Japón rompa la mentalidad psicológica de los precios estancados (¿a través de políticas salariales? ¿Mediante subidas de tipos para demostrar que la economía ha mejorado?) y b) que los bancos centrales occidentales no permiten el desarrollo de mentalidades deflacionarias.

- ¿El primer ciberataque? En el mercado de bonos del gobierno francés (en 1834).

A decir verdad, disfruté mucho con este artículo de Tom Standage en la revista 1843 de The Economist. Los hermanos Blanc, banqueros de Burdeos, sobornaron a los operadores de un sistema de torres telegráficas mecánicas para que introdujeran errores de forma deliberada en los mensajes enviados a través de la red que indicaban los movimientos del mercado de bonos del día anterior. Esto les permitió negociar los bonos antes de que las noticias llegaran por otros medios, quizás días después. La estafa funcionó durante un par de años antes de que los hermanos fueran descubiertos. Fueron procesados, pero no condenados puesto que «no había ninguna ley contra el mal uso de las redes de datos». Vale la pena leerlo.

- Tesla y los «bienes dañados».

Siguiendo en el tema tecnológico, el fabricante de automóviles preferido de todo el mundo (cuyas acciones han subido un 66% en lo que va de año) fue noticia durante el huracán Irma gracias a «una lección inesperada acerca de electrónica de consumo moderna sobre la marcha» (artículo de The Guardian aquí). Los usuarios de los modelos más económicos de Tesla vieron cómo la autonomía de sus vehículos aumentaba unos 60 kilómetros gracias a una actualización de software remota que pretendía facilitar su salida de las zonas afectadas por el huracán Irma. Estos vehículos tiene exactamente la misma batería que los modelos más caros, pero el software limita su alcance al 80%.

«Bienes dañados» es una publicación del MIT de 1996 que explica que las empresas de tecnología pueden «dañar intencionadamente una parte de sus bienes para fijar precios discriminatorios». En algunos casos, las empresas pueden agregar tecnología adicional, por ejemplo, a una impresora para reducir la velocidad en relación con sus ofertas más caras, lo que significa que cuesta más producir la versión barata que la cara. Obviamente, el gesto de Tesla les honra, pero también volvió a hacer aflorar el concepto de «bienes dañados».

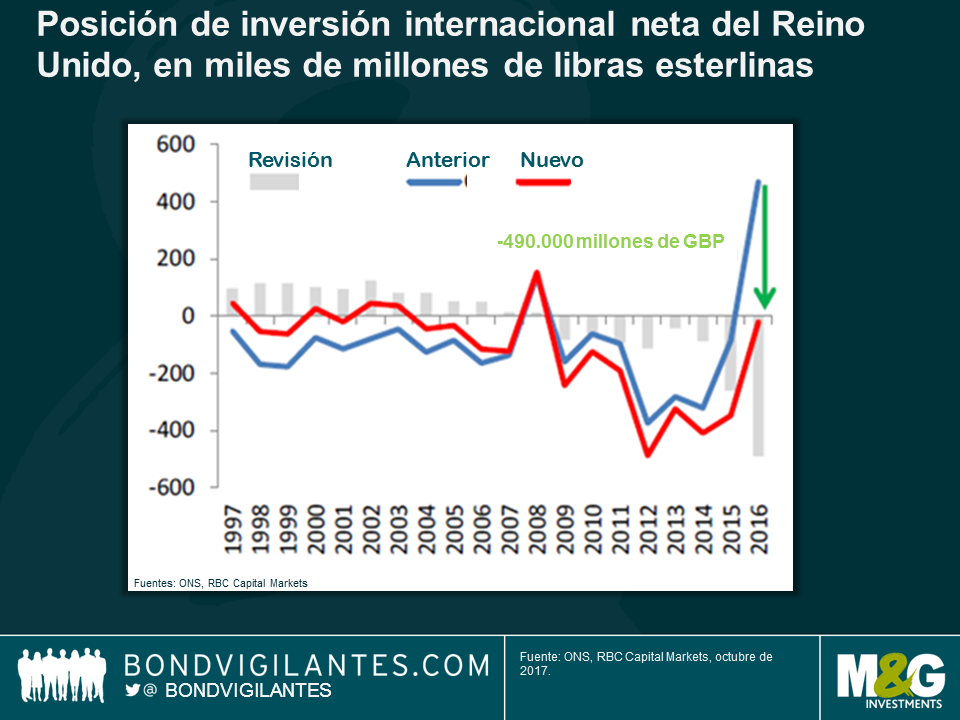

- La posición de inversión internacional neta del Reino Unido es un poco más baja de lo que se pensaba…

The Daily Telegraph publicó ayer este artículo dando a entender que el Reino Unido era casi medio billón de libras «más pobre de lo que se pensaba. Gracias a las revisiones que ha realizado la ONS de los datos, una considerable posición positiva en activos netos del Reino Unido de propiedad extranjera se ha convertido en un déficit de 21 mil millones de libras esterlinas. En otras palabras, el valor total de las inversiones del Reino Unido en el exterior vale menos que las inversiones extranjeras en el país británico. El siguiente gráfico, de RBC, muestra el alcance de esta revisión, pero también refleja que las inversiones del Reino Unido en el exterior han aumentado en el último año. Esta subida se debe a la caída de la libra esterlina posterior al Brexit, que ha hecho que los activos del país en el extranjero se muestren más valiosos en libras esterlinas. Como dice Peter Schaffrik, de RBC, «la revisión para 2016 no crea un problema, pero sirve de recordatorio para reorientar uno existente». Teniendo en cuenta que tenemos un déficit en la posición de inversión internacional, es difícil generar suficientes ingresos externos netos para reducir el tamaño del enorme déficit de la cuenta corriente del Reino Unido. ¿Es necesario depreciar otra vez la libra esterlina?

- La servilleta de Laffer.

Art Laffer, el economista a quien se atribuye la idea de que la reducción de los impuestos aumentaría los ingresos fiscales y, por lo tanto, una reducción del endeudamiento del gobierno a medida que crece la economía haría aumentar el tamaño del pastel, vuelve a ser noticia. Si bien la teoría no ha llegado a superar la prueba del tiempo (durante la Reaganomics, la deuda con respecto al PIB aumentó drásticamente cuando el presidente bajó los impuestos), el actual presidente de los Estados Unidos publicó ayer mismo tuits a favor de Laffer y, además, quiere ver recortes agresivos de impuestos en los EE. UU. lo antes posible.

Laffer ha vuelto a ser noticia por otro motivo, tal y como descubrió nuestra colega Anjulie Rusius en las reuniones del FMI y del Banco Mundial celebradas en Washington D.C. este fin de semana. Cansada de Washington, cosa que pasa cuando llevas más de dos horas ahí, se dirigió al Museo Smithsonian, ya que siempre había querido ver la famosa servilleta en la que Laffer garabateó su «curva» durante la cena del día de marras. Mientras estaba, literalmente, buscando en Google la anécdota de camino al museo, The New York Times publicó un artículo en el que explicaba que la servilleta del Smithsonian era una copia, recreada años más tarde. Fue de todos modos, ¿qué más podía hacer en D.C. si ya había estado en el Museo Nacional del Aire y del Espacio?

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes