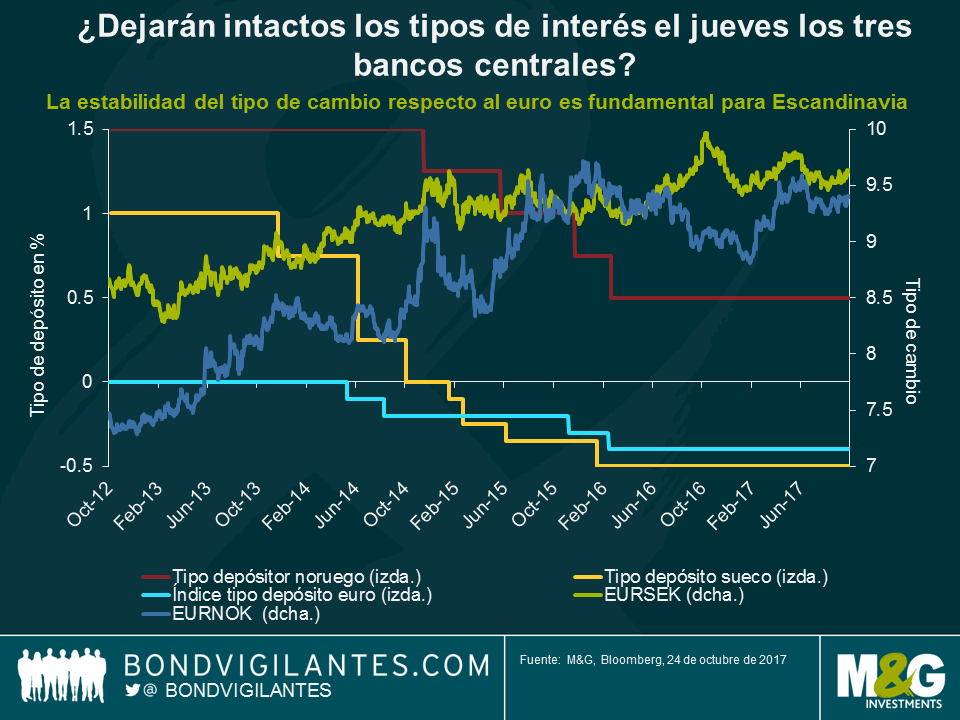

Bancos Centrales Europeos: no se trata solo de la reunión del BCE del jueves

Mientras los mercados se preparan para la muy esperada reunión del Banco Central Europeo del jueves, otros dos bancos centrales europeos se reunirán horas antes ese mismo día, : el sueco y el noruego.

Estuve en Washington hace un par de semanas con motivo de las conferencias del Banco Mundial y el FMI, y fue una gran oportunidad para escuchar a políticos y economistas. Sirvió como un recordatorio oportuno de que es probable que los bancos centrales europeos sean más pacientes (es decir, pesimistas) de lo que esperan los participantes del mercado, sobre todo aquellos con sólidos vínculos comerciales con la eurozona. En el caso de Suecia, el crecimiento ha tardado 6 años en recuperarse y mantener una tendencia al alza convincente, al igual que la inflación y las expectativas. Las autoridades no tendrán prisa en abordar la creciente inflación antes de tiempo.

Se ha especulado mucho acerca de si el BCE modificará o empezará los preparativos para salir de su programa de expansión cuantitativa (QE). El Banco de Suecia ha estado implementando su propio programa de alivio cuantitativo y, aunque los fundamentales económicos del país han ido mejorando, indicando que la normalización puede que esté justificada para la mayor parte del año, no preveo cambios antes del anuncio del BCE. Pienso esto porque lo que es especialmente pertinente para los países escandinavos (sobre todo para Suecia, Noruega y Dinamarca) es que, siendo pequeñas economías abiertas con gran parte del PIB derivado del comercio, el tipo de cambio es el que actúa como mecanismo clave de transmisión para la política monetaria (Dinamarca, con su vinculación monetaria, es el ejemplo más claro al respecto).

Teniendo en cuenta que tanto Suecia como Noruega tienen fuertes vínculos económicos con su socio comercial de la eurozona, ni al Banco de Suecia ni al Banco de Noruega les interesa la apreciación de sus respectivas monedas (y perder su objetivo de inflación) mediante la aplicación de una política monetaria dura. Solo supondría la desventaja de ser el primero en actuar. Así que también estarán en modo de espera el jueves para ver cómo actúa el BCE antes de embarcarse en su propio camino de normalización de la política.

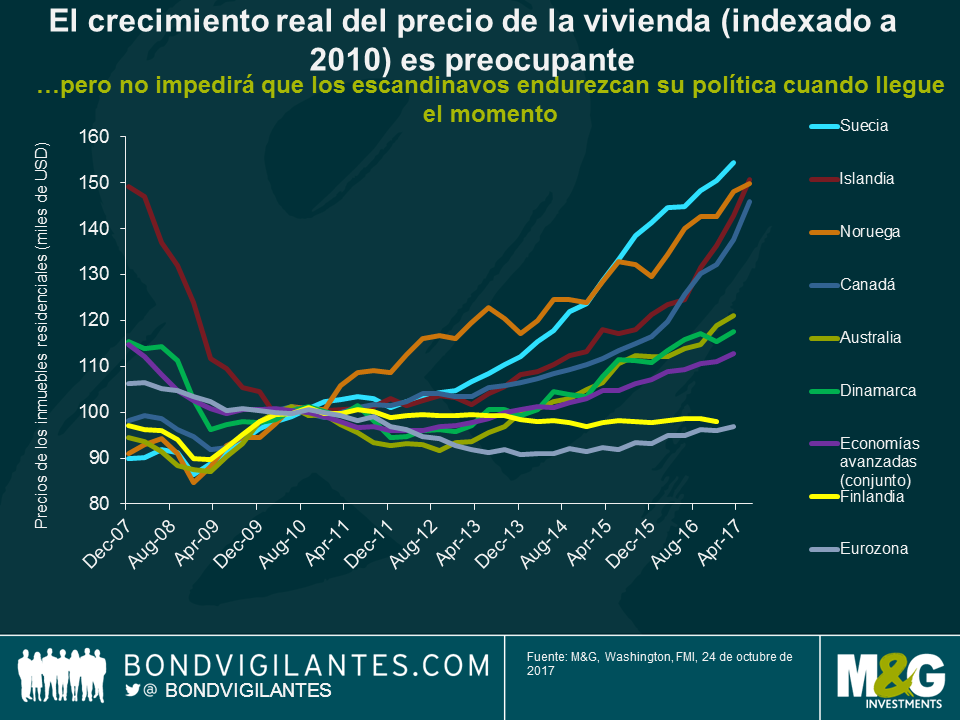

El último punto digno de mención tiene que ver con el apalancamiento en el sector inmobiliario. En el siguiente gráfico se aprecia que este es un problema que va en aumento, no solo en Escandinavia, sino también en países como Canadá y Australia. Cuesta encontrar estudios que no lo mencionen como un problema creciente en estas economías, y a menudo este razonamiento se combina con argumentos que explican el motivo por el que los bancos centrales no podrán subir los tipos de forma significativa. Escandinavia básicamente necesita dos tipos de interés: uno (que es muchísimo más alto) para frenar el mercado de la vivienda y otro (que se mantiene bajo) para garantizar que las empresas sigan siendo competitivas respecto al continente.

Sin embargo, desde las reuniones en Washington, he notado que los banqueros centrales de todo el mundo se esfuerzan por resaltar que la estabilidad financiera no es su cometido principal. La deuda de los hogares está en su radio de acción, pero es un problema que deben abordar las políticas macroprudenciales o los políticos y no la política monetaria tradicional. La pelota pasa al tejado de otro. Cuando los bancos centrales escandinavos decidan embarcarse en la subida de los tipos, llegado el momento, las preocupaciones sobre el sector inmobiliario no supondrán un impedimento. Los participantes del mercado harían bien en recordar que los banqueros centrales pueden ser agnósticos ante los excesos del mercado de la vivienda cuando se produzcan los ciclos de ajuste.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes