¿Qué es el cross-currency basis, y cuáles son sus implicaciones?

El pasado mes de diciembre, el salto experimentado por el margen de rentabilidad implícito en los swaps (cross-currency basis o CCB) entre las principales divisas y el dólar estadounidense acaparó la atención del mercado. Pero, ¿qué es exactamente el CCB?

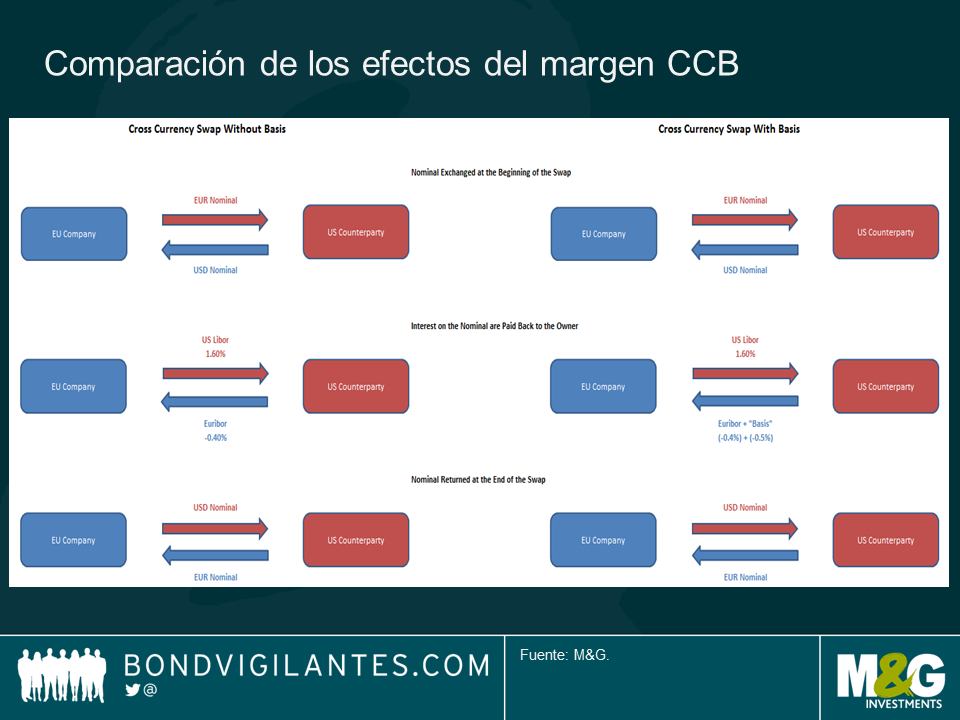

Supongamos que una compañía europea consigue un préstamo a un año de su banco local para financiar sus actividades en Estados Unidos. A fin de cubrir el riesgo de divisa, la compañía contrata un swap de divisas EUR/USD a un año con una contraparte en el mercado: la compañía europea intercambia una cantidad determinada de euros por dólares estadounidenses al tipo de contado actual, y se compromete a intercambiar dicha cantidad de dólares por euros al mismo tipo de cambio al cabo de un año. Dado que, técnicamente, la compañía europea no es propietaria de los dólares estadounidenses, tendrá que pagar Libor USD como interés y, de manera recíproca, recibir Euribor de su contraparte. Así debería funcionar en teoría (es decir, de acuerdo con la paridad cubierta de los tipos de interés).

En la práctica, sin embargo, cuando existe una mayor demanda de dólares, la contraparte que presta dólares exigirá una prima de precio. Este margen es el llamado «cross-currency basis» o CCB. En otras palabras, la compañía europea pagará Libor USD y recibirá Euribor más el CCB (expresado como una cifra negativa).

Examinemos un ejemplo: si hoy la tasa Libor USD es del 1,6% y el Euribor es del -0,4%, el coste teórico del swap de divisas EUR/USD para la compañía europea es del 2% (paga un 1,6% en concepto del interés en dólares estadounidenses, pero también abona un 0,4% por el interés en euros, dado que el Euribor es negativo). Si, debido a una escasez de dólares, la contraparte cotiza un CCB de -50 puntos básicos (pb), el coste de este swap para la compañía europea aumentaría al 2,5% (interés en dólares del 1,6% + interés en euros del 0,4% + CCB del 0,5%).

En general, el CCB es una medida de la escasez de dólares en el mercado; cuanto más negativo sea, mayor será dicha escasez. Para los inversores financiados en dólares estadounidenses, un CCB negativo puede beneficiarles cuando cubren sus exposiciones cambiarias. Para ello, prestan dólares hoy y los reciben en el futuro, con lo que ganan el margen CCB adicional además de la TIR de sus inversiones extranjeras. El Banco de Reserva de Australia, por ejemplo, lleva años intercambiando mediante swaps sus reservas de divisas contra el yen para potenciar sus rentabilidades. Los bonos soberanos japoneses a corto plazo tienen una TIR negativa, pero si tenemos en cuenta el CCB en el cálculo, estos títulos ofrecen una renta superior a la de muchos bonos soberanos equivalentes en otras divisas.

Para los inversores extranjeros, no obstante, el CCB podría elevar el coste de cobertura de sus inversiones en activos en dólares estadounidenses. Para cubrir la exposición al billete verde, estos inversores toman prestados dólares hoy para devolverlos en el futuro: el CCB es el coste adicional de cobertura añadido al diferencial de tipos de interés entre las dos divisas.

Así, el CCB es un componente importante de la gestión de divisas en una cartera global. Dado que la Reserva Federal va muy por delante del Banco Central Europeo y de otros bancos centrales en su ciclo de endurecimiento monetario, es probable que la escasez de dólares aumente en el próximo año, y el CCB podría tornarse más negativo aún. Los gestores de cartera deberían ser conscientes del coste de cobertura al adoptar posiciones en divisa extranjera.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes