¿Se ha pillado los dedos el BCE con los bonos de Steinhoff?

El riesgo de crédito es real. Este tópico se olvida con facilidad cuando los mercados de crédito investment grade y high yield van ambos viento en popa. Incluso a uno de los principales inversores de crédito de Europa, el Banco Central Europeo (BCE), se le ha recordado hace poco que ciertamente existe el riesgo de pérdida permanente de capital al comprar bonos corporativos.

Cada semana, el BCE actualiza la lista conjunta de posiciones en deuda corporativa adquirida dentro del Programa de compras de deuda corporativa (CSPP). Ayer consultamos la publicación más reciente del CSPP y vimos que había un cambio notable que no constaba en los datos de la anterior: Los bonos de Steinhoff, SHFSJ 1.875 01/25 (ISIN XS1650590349), para ser precisos, habían desaparecido. Los bonos no han sido rescatados, ni el emisor ha incurrido en impago. Así que, si no se trata de algún tipo de error administrativo, cabe deducir que el BCE de forma consciente y deliberada ha liquidado su posición Steinhoff.

En realidad, cuando decimos «BCE», no es del todo cierto. La compra de bonos, y aparentemente la venta también, se lleva a cabo a través de los seis bancos centrales nacionales del Eurosistema. Entonces, ¿qué banco central en concreto compró los bonos de Steinhoff? Steinhoff es una multinacional del sector de la distribución minorista propietaria, entre muchas otras, de la británica Poundland. La compañía fue fundada en sus orígenes en Alemania en los años 60, pero trasladó su sede a Sudáfrica a finales de la década de los 90. Sin embargo, lo que resulta interesante es que los SHFSJ 25s se emitieron desde Steinhoff Europe AG, domiciliada en Austria. Los bonos de Steinhoff, como en otras empresas austriacas, entran dentro de la competencia, sorprendentemente, del Suomen Pankki o Banco de Finlandia (BOF), si lo prefiere. Y ¿por qué compra bonos austriacos el banco central de Finlandia?, se preguntará. Suponemos que porque tanto Finlandia como Austria están geográficamente ubicadas en el extremo oriental de la zona euro, aunque en latitudes muy diferentes. En cualquier caso, consultamos las posiciones del CSPP del BOF y ahí tampoco había ni rastro del SHFSJ 25s, al igual que en la publicación conjunta del BCE. Esto respalda la hipótesis de que efectivamente los bonos se vendieron de forma deliberada.

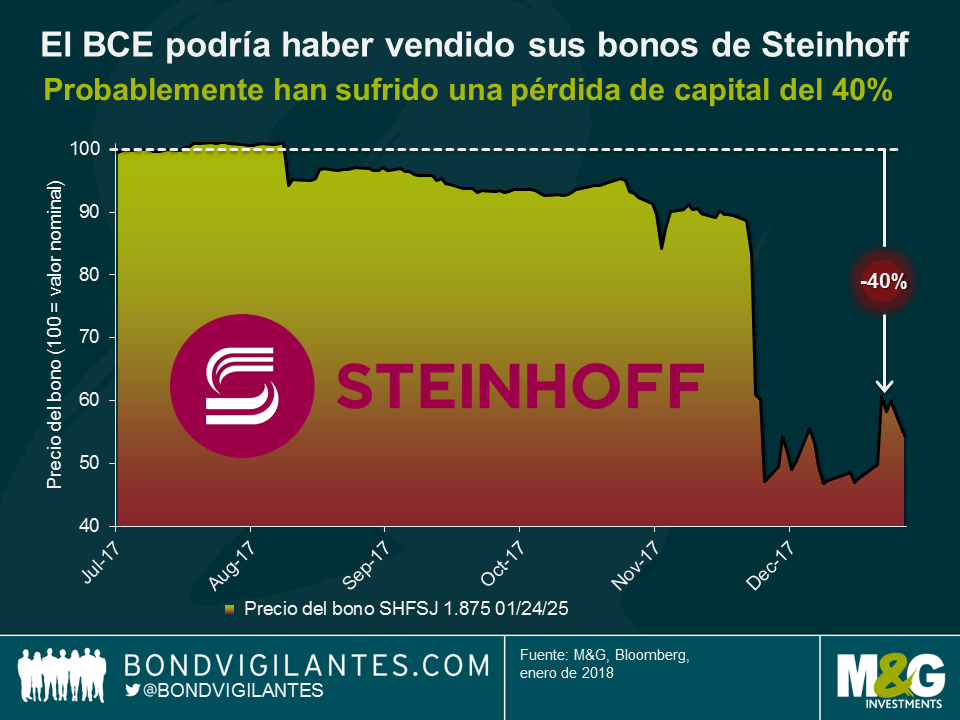

A finales de julio de 2017, cuando el BCE/BOF compró por primera vez los bonos SHFSJ 25s, Moody’s les había asignado una calificación crediticia de investment grade baja (Baa3), pero aún así fueron admitidos en el CSPP. Sin embargo, cuando a mediados de diciembre se hicieron públicas las irregularidades contables que provocaron el desplome de Steinhoff, Markus Jooste, consejero delegado de la empresa, presentó su dimisión con carácter inmediato y el SHFSJ 25s cayó en picado. Moody’s reaccionó rebajando la calificación crediticia el 7 de diciembre 4 grados hasta lo más profundo del territorio high yield (B1), lo que desencadenó otra ola de ventas que situó el precio en efectivo del SHFSJ 25s por debajo de los 50 céntimos de euro.

Cabe destacar, no obstante, que la pérdida de la categoría de investment grade, y por tanto la admisibilidad en el CSPP, no convirtió automáticamente al BCE/BOF en un vendedor forzado. Por ejemplo, la empresa de fertilizantes alemana K+S AG perdió su única calificación de investment grade en octubre de 2016 después de haber sido adquirida dentro del CSPP. Con todo, el Bundesbank aún conserva en el día de hoy dos de sus bonos en sus cuentas: SDFGR 3.125 12/06/18 (ISIN XS0997941199) y SDFGR 4.125 12/06/21 (ISIN XS0997941355). Sin embargo, el caso Steinhoff es mucho más grave. Moody’s rebajó aún más su calificación crediticia el 28 de diciembre de 2017, hasta Caa1, que se considera «riesgo de crédito muy alto», según las definiciones de la escala de calificación de Moody’s. Parece que llegados a este punto el BCE/BOF se puso cada vez más nervioso pensando en impagos o reestructuraciones y quiso limitar las posibles repercusiones, tanto económicas como de prestigio. Y, por lo visto, liquidó su posición a principios de enero de 2018, aun si ello implicaba considerables pérdidas de capital.

Pero, ¿cuánto ha perdido el BCE en la operación Steinhoff? Me temo que nunca lo sabremos. No conocemos los momentos exactos en que el BCE/BOF compró y vendió los bonos porque la publicación de las posiciones solo tiene una frecuencia semanal. Tampoco sabemos si el ECB/BOF aumentó o redujo su posición durante el período de participación porque los tamaños correspondientes no se publican. Para que resulte más sencillo, vamos a suponer que los bonos se compraron en el momento de la emisión a un precio de recompra por debajo del precio nominal (99,44) y que no hubo más operaciones en 2017. Los bonos desaparecieron de las listas del BCE y del BOF el 5 y el 8 de enero de 2018, respectivamente. Vamos a suponer que se dio el caso más favorable y el 3 de enero se vendió a un precio en efectivo aproximado de 60 céntimos de euro. En estas condiciones, por lo tanto, la pérdida de capital permanente sufrida por el BCE/BOF ascendería nada menos que al 40%, cifra que apenas se redujo mediante el interés devengado de casi un 0,8% durante el período de participación de aproximadamente cinco meses.

Es imposible calcular la pérdida monetaria en euros porque, como hemos mencionado antes, los importes de las posiciones del CSPP no se hacen públicos. En cualquier caso, las pérdidas estarían eclipsadas por el tamaño del libro del CSPP, que en estos momentos asciende a unos 132.000 millones de euros. Además, la compra de deuda corporativa europea investment grade ha sido muy rentable para el BCE. Desde que empezaron las compras del CSPP a finales de junio de 2016, el índice ICE BofAML EMU Corporate Excluding Banking, una aproximación para el universo admisible al CSPP, ha generado una rentabilidad total de casi un 3,75%.

En definitiva, ¿qué podemos aprender de todo esto? La conclusión es que los inversores no deben considerar que los bonos corporativos activos están libres de riesgo. Incluso para aquellos bonos con calificaciones de investment grade en el entorno actual, que es especialmente bajo, por defecto existe la posibilidad de incurrir en pérdidas de capital permanente. Por lo tanto, es importante y útil centrarse en los fundamentales de crédito y en los análisis minuciosos para obtener el máximo de posibilidades de éxito y aumentar la probabilidad de evitar el estallido ocasional. Por lo que respecta al futuro del CSPP, es posible que el caso Steinhoff dé otro motivo a los críticos para insistir en poner término al programa más pronto que tarde.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes