¿Es este un punto de inflexión para los bonos?

En mi opinión, la economía estadounidense está más cerca de un sobrecalentamiento que de una recesión. La fortaleza de la economía estadounidense se refleja en muchos aspectos del mercado laboral. Para poner parte de fortaleza en contexto, echemos un vistazo al informe de recortes de empleo de Challenger, Gray & Christmas. El año pasado, 2017, el número de despidos en términos nominales fue extraordinariamente bajo y, ajustado para tener en cuenta el tamaño del mercado laboral en términos reales, las empresas estadounidenses despidieron al menor número de empleados en los 25 años de historia de la encuesta. Dada la fortaleza de la economía estadounidense, la mano de obra es un bien muy demandado y las empresas están reteniendo a sus empleados actuales.

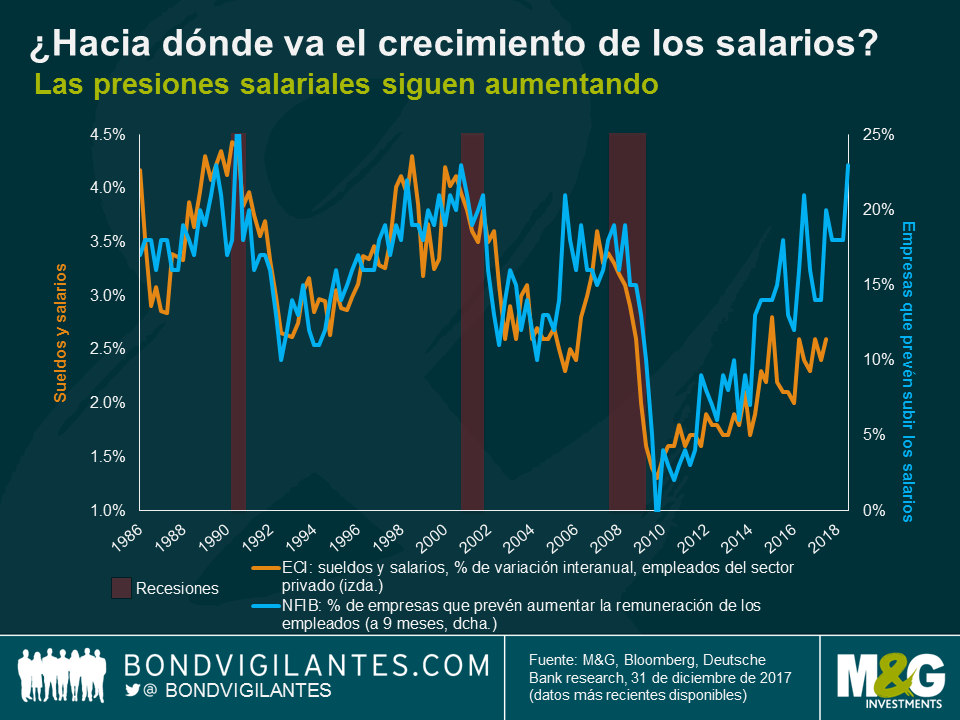

Los datos del mercado laboral son un indicador con carácter retrospectivo, por lo que es importante determinar cuáles serán las perspectivas para los trabajadores estadounidenses en 2018. Una de las formas de analizar esto es fijarse en los indicadores adelantados de probabilidad de contratación. Abajo figura un gráfico que suelo utilizar cada cierto tiempo. En él se ve la fuerte correlación entre la confianza empresarial y el crecimiento de los beneficios a futuro. Parece que va a ser un buen año para el crecimiento de los salarios.

Los tipos de interés estadounidenses empezaron a normalizarse hace tiempo y el aplanamiento de la curva sugiere que los mercados creen que los tipos alcanzará un pico pronto. Desde una perspectiva técnica, como señalaron Gross y Gundlach, nos encontramos en un punto de inflexión crucial. ¿Está a punto de reanudarse el prolongado ciclo alcista estructural que se muestra en el gráfico de la rentabilidad a diez años o ha terminado?

Debido a los datos de los indicadores adelantados de EE. UU., el impulso añadido de las rebajas fiscales, el sólido crecimiento global sincronizado y la vuelta del eslabón perdido de la confianza estadounidense, como apunté el año pasado, creo que hay pocas probabilidades de que el reciente ciclo bajista del mercado de bonos se detenga ahora mismo y por eso mantengo una duración corta en mis carteras.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes