Estudio del caso Carillion: las apariencias engañaban

En su Informe anual 2016, titulado «Creando un futuro mejor», Carillion afirmaba tener «una buena plataforma desde la cual desarrollar el negocio en 2017». Menos de diez meses más tarde, el grupo entraba en liquidación forzosa, sin posibilidad de administración judicial ni de seguir cotizando. Los activos se liquidarán y la liquidez obtenida se distribuirá entre los acreedores, dejando apenas valor restante alguno. ¿Podía haberse previsto tal desenlace?

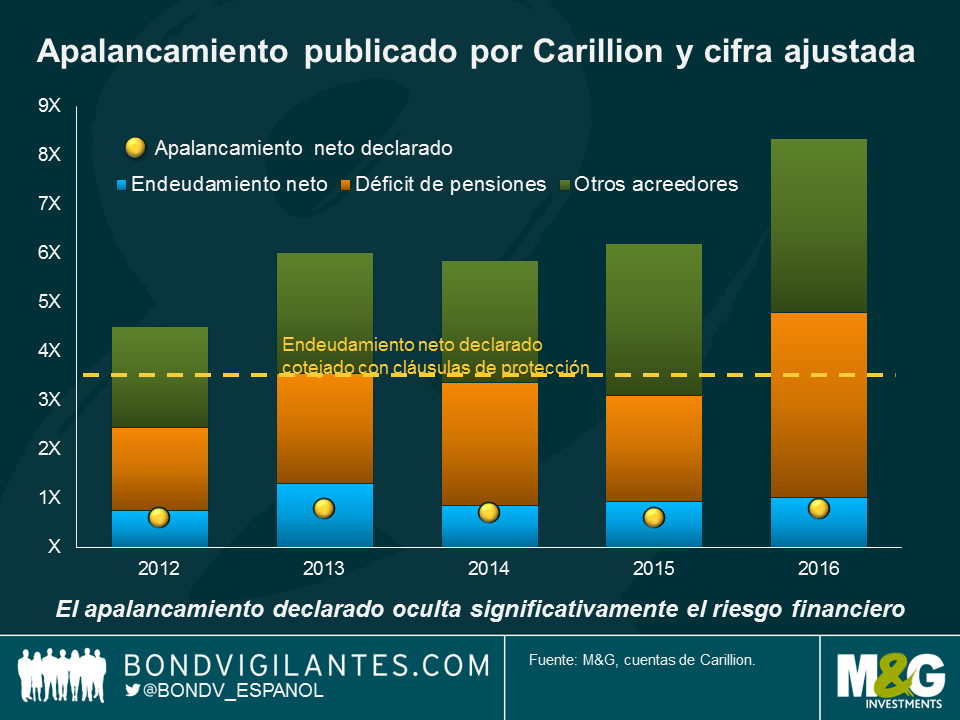

Carillion se describe a sí misma como una compañía líder de servicios de apoyo integrados, con una amplia cartera de contratos de construcción y acuerdos de asociación público-privada. Al publicar sus resultados preliminares correspondientes a 2016, Carillion declaró una tasa de conversión de flujo de caja del 117% y un ratio de endeudamiento neto/EBITDA (una medida de flujo de caja) de 0,8 veces. Por sí solas, estas medidas podrían haber sugerido un perfil de crédito con grado de inversión, con una probabilidad de impago relativamente baja. Sin embargo, un análisis más profundo de los datos revela una realidad muy distinta.

- Conversión de flujos de caja

Carillion definía la conversión de flujos de caja como las entradas de tesorería en concepto de operaciones divididas por el beneficio operativo subyacente. Las primeras incluyen movimientos del fondo de maniobra, empleado para financiar las actividades cotidianas. Aunque el movimiento neto no reveló nada inusual, estaba claro que el deterioro de las cuentas a cobrar a lo largo del año (un movimiento de 339 millones de GBP) se estaba financiando en gran medida mediante niveles crecientes de cuentas a pagar (una mutación de 342 mill. de GBP), lo cual hizo mella en el fondo de maniobra.

Agravando la situación, Carillion introdujo en 2013 una forma de financiación de la cadena de suministro mediante factorización inversa que le permitía ampliar (casi al doble) los plazos de pago a proveedores, hasta 120 días. En virtud de este mecanismo de pago anticipado (EPF, por sus siglas inglesas), los bancos de Carillion pagaban primero a los proveedores antes de recibir los importes de la compañía más adelante, creando con ello un nuevo acreedor a corto plazo en el balance.

Aunque el uso de regímenes de factorización inversa por parte de contratistas no es inusual, el EFP aparentaba mejorar el flujo de caja declarado sin elevar el endeudamiento, cuando en la práctica hacía precisamente lo contrario. Además, la tasa de conversión de flujos de caja publicada por Carillion era un mal indicador de la posición de liquidez del negocio. Una medida más adecuada para analizar la situación es el flujo de caja disponible absoluto, que tiene en cuenta la liquidez gastada en bienes de equipo, intereses, impuestos, contribuciones a pensiones, dividendos y adquisiciones. Esta variable habría revelado que Carillion deterioró considerablemente su tesorería en dos de los últimos cuatro años (2013-2016).

Hasta qué punto el EPF fue síntoma o causa de los problemas es debatible, pero dado que dicho mecanismo sería invalidado por la insolvencia del proveedor o de la propia Carillion, estuvo sin duda vinculado al colapso definitivo de la compañía. Resulta irónico que las dos únicas referencias al EPF en el informe anual mencionen solamente el impacto «positivo» del mecanismo en los proveedores.

- Apalancamiento neto

El apalancamiento neto en términos de valor nominal parecía bajo en el informe de 2016, cómodamente por debajo del límite estipulado de 3,5 veces. Una imagen más realista de los pasivos de Carillion, no obstante, debería haber incluido a los otros acreedores creados por el EPF, así como el déficit de pensiones, que se había más que doblado a lo largo de 2016. Visto de este modo, el deterioro del balance resulta más evidente.

Con la quiebra de la empresa todavía fresca en la memoria, las partes afectadas –incluido el gobierno– tratan de determinar lo que fue mal y cómo podría haberse evitado. Además de los problemas de liquidez y de apalancamiento mencionados, se dio una compleja combinación de factores, entre ellos contabilidad de contratos, márgenes de rentabilidad estrechos, repartos de dividendo generosos a los accionistas, y activos intangibles muy superiores a los fondos propios, lo cual dejó al balance vulnerable a amortizaciones por depreciación. La lección para los inversores es que las cifras publicadas por las compañías no siempre proporcionan una imagen completa. Para comprender mejor la verdadera economía de un negocio, es necesario analizar en profundidad los pormenores de las cuentas financieras.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes