¿Los valores respaldados por bonos soberanos son la clave para lograr la estabilidad financiera dentro de la zona euro?

Crear un activo seguro que alcance a toda la zona euro, diversificando así el riesgo soberano dentro de la unión monetaria sin necesidad de recurrir a la mutualización de la deuda pública, suena como estar en misa y repicando, ¿verdad? Pues bien, de acuerdo con la Junta Europea de Riesgo Sistémico (JERS), los valores respaldados por bonos soberanos (SBBS) podrían ser la solución. Aunque los SBBS son una mera idea expuesta en los documentos de trabajo de dicha Junta, en estudios de viabilidad y en presentaciones de seminarios, algún día podrían convertirse en realidad.

¿Cómo funcionarían los SBBS?

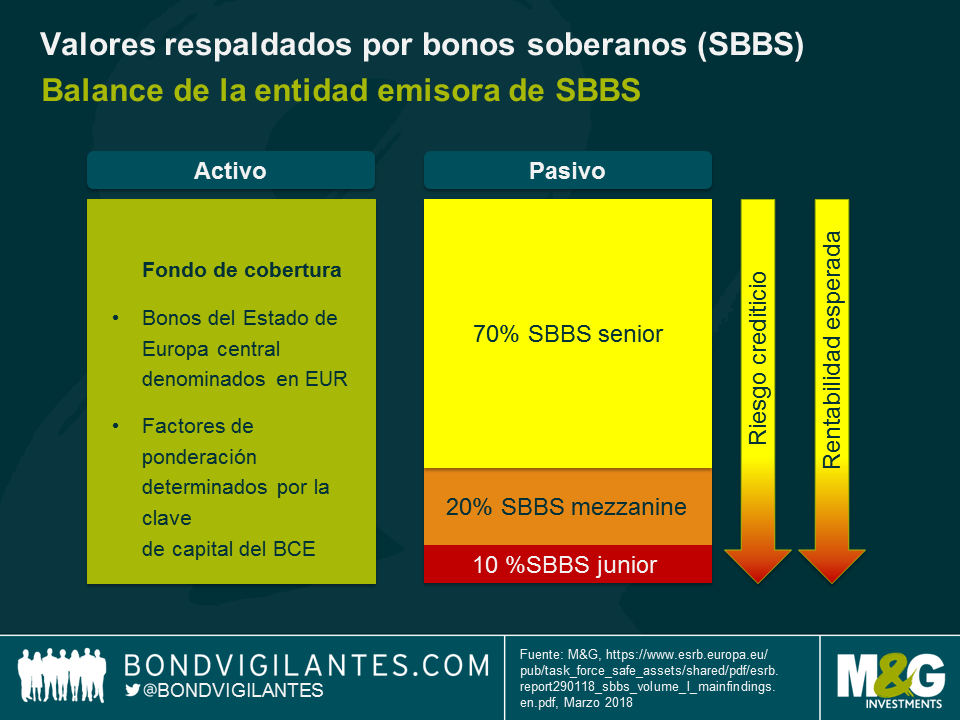

Al igual que los valores titulizados más tradicionales, los SBBS combinarían dos características principales: la agrupación de activos y el establecimiento de tramos de riesgo. La entidad emisora de SBBS mantiene un fondo de cobertura en forma de bonos del Estado como parte del activo en su balance. En aras de lograr simplicidad y transparencia, podría resultar beneficioso incluir en el fondo solamente bonos del Estado centrales denominados en euros emitidos por países miembros de la zona euro, recurriendo a la clave de capital del BCE para determinar las ponderaciones de la cartera. No obstante, podrían admitirse leves excepciones para dar cabida a estados miembro que posean pequeñas cantidades de deuda viva o para permitir la inclusión de bonos procedentes de países miembro de la UE ajenos a la eurozona, lo cual ampliaría la diversificación.

El fondo de cobertura se emplea para respaldar, en el lado del pasivo, la emisión de valores SBBS, que representarían derechos de cobro sobre la cartera subyacente de bonos soberanos. Luego se aplica ingeniería financiera para crear una estructura de antigüedad contractual consistente en tres tramos diferenciados: deuda senior, mezzanine y subordinada («junior»). La prioridad de los pagos se define mediante una cascada de flujos monetarios, de modo que los primeros en asumir un impago relacionado con bonos integrados en el fondo de cobertura serían los titulares de valores SBBS junior. Una vez agotado el tramo «junior», las pérdidas adicionales se atribuirían a los titulares de valores SBBS mezzanine, y así sucesivamente. De este modo, los valores SBBS senior, a veces conocidos como European Safe Bonds (ESBies) quedan protegidos por la naturaleza de absorción de pérdidas que poseen los tramos subordinados. De acuerdo con el estudio de viabilidad llevado a cabo por la Junta Europea de Riesgo Sistémico, un SBBS senior con un peso del 70% tendría características de riesgo como mínimo igual de sólidas que los bonos del Estado de la zona euro de menor riesgo. Un SBBS mezzanine con un peso del 20% se comportaría de manera similar a los bonos soberanos de categoría inferior a investment grade, mientras que un SBBS junior con un peso del 10% comportaría un riesgo mucho mayor, comparable al que entrañan los bonos del Estado de la zona euro de riesgo más alto.

Conviene observar que la entidad emisora de SBBS es simplemente un vehículo de transmisión, es decir, los flujos monetarios que se devengan del fondo de cobertura simplemente se transfieren a los inversores de SBBS. Los derechos de cobro de los inversores se limitan a los activos garantizados a su favor. La propia entidad emisora de SBBS tiene una probabilidad remota de incurrir en quiebra.

¿Qué ventajas nos reportarían los SBBS?

El lanzamiento de SBBS senior como activos de bajo riesgo en toda la zona euro tendría dos ventajas principales.

- Estabilidad y cohesión dentro del sector bancario europeo: una de las mayores inquietudes macroprudenciales de los bancos europeos es la «predisposición hacia el país de origen» con respecto a sus posiciones de bonos soberanos. Esto puede originar un círculo vicioso: una crisis política o económica que se desate en un determinado estado miembro de la zona euro podría provocar que su deuda pública fuera objeto de ventas masivas, lo cual reduciría el valor neto de los bancos locales que posean grandes cantidades de deuda soberana de su país de origen. En ese caso los bancos serían proclives a reducir su actividad de préstamo, lo cual agudizaría la crisis del país. Mantener valores SBBS senior en vez de deuda pública local rompería ese círculo vicioso al diversificar y eliminar riesgo de las exposiciones de los bancos europeos a bonos soberanos.

- Activo de bajo riesgo uniforme de ámbito europeo: En contraste con el mercado del Tesoro estadounidense «mercantilizado”, el mercado descentralizado de deuda pública de la zona euro está fuertemente fragmentado, ya que todos los países emiten individualmente sus propios instrumentos de deuda. Esta heterogeneidad, y la ineficiencia que lleva aparejada, podría resolverse mediante bonos SBBS senior empleados como activos de bajo riesgo estandarizados en el ámbito de la zona euro, los cuales podrían utilizarse como referente de valoración uniforme o como garantía de pactos de recompra inversa u operaciones con derivados.

¿Los valores SBBS podrían implantarse en cualquier momento?

No, no es previsible que se implanten en el futuro próximo. Existen obstáculos considerables que deberían despejarse primero, en concreto los dos descritos a continuación:

- Tratamiento normativo. De acuerdo con la normativa bancaria actual, los SBBS recibirían un tratamiento mucho menos favorable que los bonos soberanos. Básicamente se considerarían productos titulizados, lo que impondría a los bancos unos requisitos de capital más exigentes. A menos que esta normativa se modifique, no hay opciones realistas de que surja una demanda de valores SBBS.

- Alteración en la composición de los fondos de cobertura. Factores externos: las reestimaciones de la clave de capital del BCE, una escasez de bunds, etc. podrían dar lugar con el tiempo a variaciones en la composición de los fondos de cobertura. Esto reduciría la fungibilidad de las distintas series de SBBS, pues serían sustitutos imperfectos entre sí, lo cual podría afectar negativamente a la liquidez general del mercado de SBBS. A los efectos de mejorar la liquidez, podrían reabrirse las series existentes de SBBS (“emisiones en ventanilla abierta”), siempre que los cambios producidos en el fondo de cobertura fueran relativamente pequeños.

Conclusiones y perspectivas

No cabe duda de que los SBBS ofrecerían una serie de características deseables, tanto desde el punto de vista del inversor como en lo referente a la estabilidad financiera dentro de la zona euro, y posiblemente tengan el potencial de convertirse finalmente en una clase de activos dominante. La Junta Europea de Riesgo Sistémico calcula que con el tiempo el mercado SBBS podría alcanzar unos volúmenes iguales o superiores a 1,5 billones de euros. Sin embargo, no va a ser una tarea fácil ni rápida.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes