Los efectos de la rabieta tecnológica en las valoraciones de la deuda corporativa estadounidense

Podemos afirmar que últimamente los mercados se han animado bastante. El epicentro de esta resucitada volatilidad del mercado lo encontramos en un sector concreto: el tecnológico.

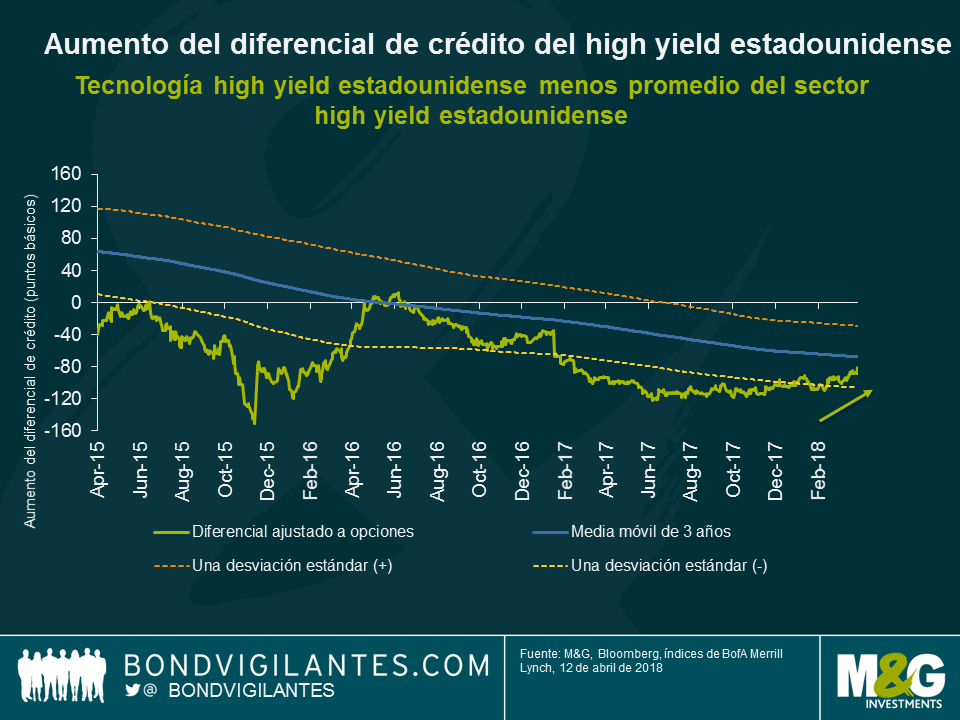

En el mercado high yield estadounidense, el sector tecnológico de EE. UU. se ha debilitado en comparación con el mercado high yield estadounidense general. Debido al aumento del apalancamiento de los balances, los bonos high yield tienden a ser más vulnerables ante obstáculos de sectores específicos.

El siguiente gráfico muestra el aumento del diferencial de la inversión en el sector tecnológico high yield estadounidense comparado con el mercado high yield estadounidense general. Si bien sigue siendo negativo, el diferencial de crédito se ha reducido, pasando de los -115 pb a principios de diciembre a los -81 pb. Trazar paralelismos con la ola de ventas de acciones tecnológicas debida a las preocupaciones por la privacidad, sería sacar conclusiones precipitadas. En el sector tecnológico high yield se han dado las circunstancias más variadas; desde evaluaciones estratégicas (Dell), rumores de fusiones y adquisiciones (NXP), resultados decepcionantes (Veritas), rebajas de calificación crediticia (Lexmark), por mencionar solo unas pocas. Pese a la reciente debilidad, los diferenciales tecnológicos estadounidenses en high yield siguen siendo ajustados en comparación con el mercado high yield de EE. UU. a lo largo de un período de tres años.

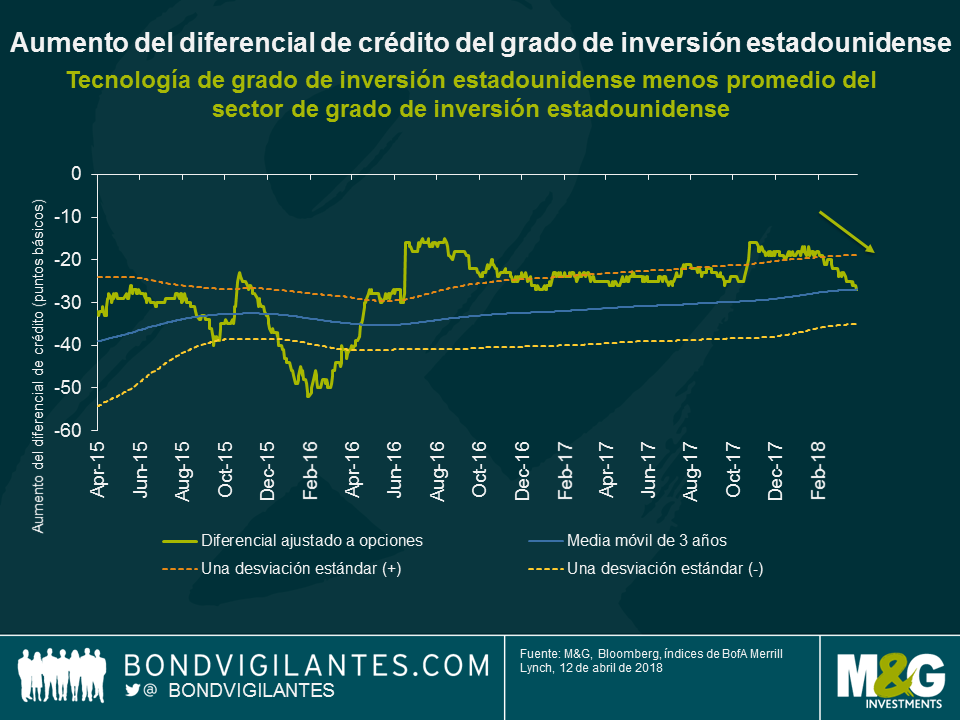

Si bien un empeoramiento del conflicto comercial sigue siendo un riesgo de cola, China aún es un mercado de peso para muchas multinacionales tecnológicas. Esto es así tanto desde una perspectiva de productor de componentes como desde una perspectiva de fuente de ingresos (por ejemplo, el 30% de las ganancias de Apple procede de China). Por lo tanto, no sería descabellado pensar que últimamente los diferenciales de crédito de los emisores de tecnología de grado de inversión hubieran obtenido peores resultados que el mercado de deuda corporativa de grado de inversión general.

Más bien todo lo contrario. El sector tecnológico de grado de inversión de EE. UU. ha superado la rentabilidad durante la última racha de volatilidad en comparación con el índice de grado de inversión estadounidense general, pasando de una desviación estándar baja (según niveles de diferenciales históricos) a principios de 2018 a la media móvil de tres años.

La sorprendente acción de precio del sector tecnológico de grado de inversión estadounidense se puede explicar mediante los principales emisores de deuda corporativa. El sector tecnológico está dominado por Apple, Microsoft y Oracle, tres de los principales emisores de bonos que con 250.000 millones de USD de deuda en circulación representan el 41% del índice tecnológico. Estas compañías tienen calificaciones muy altas y disponen de elevados saldos de efectivo para pagar su deuda. Gracias a ello, estas marcas de alta calidad han logrado esquivar la creciente aversión al riesgo que ha afectado al mercado de crédito general.

Mientras que las grandes posiciones de liquidez aportan comodidad a los inversores a corto y medio plazo, las consecuencias a largo plazo son más difíciles de entender. Por una parte, el sector debe hacer frente a unas normativas de datos más estrictas, reformas fiscales en línea y tarifas cuyas repercusiones no son fáciles de calcular por el momento. Por otra, las reformas fiscales de Trump, aplicadas en diciembre, deberían tranquilizar a los inversores de crédito puesto que el aumento de las posiciones de flujo de efectivo libre se puede utilizar para reducir la acumulación de deuda en caso de ser necesario.

Como siempre, será necesario analizar el perfil de crédito individual de una compañía para valorar si los riesgos a largo plazo en cuestión se reflejan de forma adecuada en el diferencial de crédito. Si bien los mercados de renta variable han reaccionado con contundencia y han reevaluado el potencial de crecimiento de las compañías tecnológicas, los mercados de crédito no parecen estar demasiado preocupados.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes