El tramo corto de la curva de tipos del Treasury estadounidense: ¿atractivo?

Con la notable excepción de la inminente boda real, sería bastante difícil encontrar un tema que actualmente haya sido objeto de más análisis que el aplanamiento de la curva de tipos del treasury estadounidense. En el presente blog también reflexionamos sobre las repercusiones que esto podría tener para las valoraciones de la deuda privada y las posibles contramedidas que la Fed podría emplear. Aun así, un aspecto que supuestamente no ha recibido suficiente atención en este debate abierto es el modo en que el aplanamiento de la curva afecta a los perfiles de riesgo/rentabilidad adoptados por los inversores de bonos estadounidenses.

¿Los inversores deberían comprar treasuries? La práctica ausencia de riesgo de impago, unido a la abundante liquidez y al estatus de “activo refugio”, resulta atractivo. Sin embargo, existen muchas razones para ser bajistas y evitar la exposición al treasury en estos momentos. El riesgo de tipos de interés permanece alto en Estados Unidos al ser muy posible que la Fed decida subir los tipos de un modo más enérgico de lo esperado actualmente, en el caso de que, por ejemplo, la menguante debilidad de la actividad económica en EE.UU, combinado con un posible tirón del consumo gracias a la reforma fiscal, se traduzcan en presiones inflacionistas. Por otro lado, la dinámica de la oferta de valores del treasury estadounidense ha dado un giro a peor como consecuencia de la expansión del déficit presupuestario de EE.UU y del cierre de posiciones del balance de la Fed.

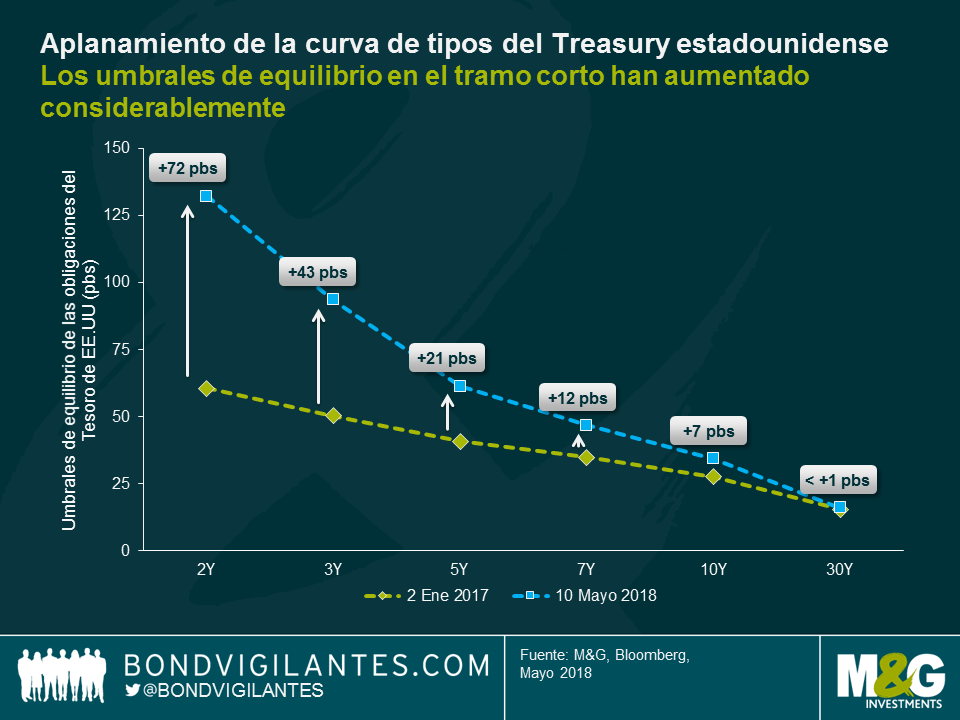

Aun cuando los inversores prevean una presión adicional sobre las valoraciones, en términos de rentabilidad total no podemos pasar por alto la TIR que ofrecen los treasuries. Una forma de examinar esta cuestión es mediante un sencillo análisis del umbral de equilibrio, en el cual estimamos cuántos puntos básicos (pbs) deberían aumentar las TIR del treasury en un año para que el descenso del precio al contado del bono contrarreste exactamente la TIR anual, dando lugar a una rentabilidad total anual nula. Básicamente, el umbral de equilibrio cuantifica la capacidad de protección de un bono frente a subidas adicionales de la TIR, lo cual depende de la rentabilidad del bono al vencimiento y de su duración respecto al tipo de interés: Una TIR más alta y una menor duración producen umbrales de equilibrio más altos y a la inversa. Por ejemplo, con una duración de 8,6 años y una TIR del 2,96%, el umbral de equilibrio de las obligaciones del treasury americano a 10 años en circulación (T 2,875 05/15/28) ronda el 2,96% / 8,6 = 34 pbs.

Huelga decir que los umbrales de equilibrio no son estáticos, y la mala rentabilidad de las obligaciones del treasury estadounidense a corto plazo comparado con las de vencimiento más largo (esto es, el aplanamiento de la curva) ha tenido un tremendo impacto. La escalada de rentabilidades en el tramo corto ha desplazado al alza los umbrales de equilibrio de los treasuries a 2 y 3 años en 72 y 43 pbs, respectivamente, desde el inicio de 2017. Por contra, la TIR de los treasuries a 30 años ha permanecido más o menos plana durante el mismo periodo y, por consiguiente, el umbral de equilibrio en este tramo apenas ha variado.

Esto tiene profundas consecuencias para los inversores. Con un umbral de equilibrio de tan solo 16 pbs, las obligaciones del treasury a 30 años no parece que ofrezcan un perfil de riesgo/rentabilidad especialmente atractivo al seguir siendo vulnerables a nuevas subidas de la TIR. Considerando el impacto que podría tener en las perspectivas de inflación estadounidense el continuo rally de los precios del crudo y un mercado laboral cada vez más restringido, una venta masiva superior a 16 pbs en el tramo largo de la curva del treasury no me parece inverosímil, como poco. Es más, el aplanamiento bajista de la curva de tipos ha creado una oportunidad de riesgo/rentabilidad mucho más atractiva en el tramo corto. El actual umbral de equilibrio situado en 132 pbs para las obligaciones del treasury a 2 años, que es más de ocho veces superior al registrado por sus homólogos a 30 años, ofrece un cómodo colchón para absorber incluso aumentos bruscos en las TIR en el futuro.

Ahora bien, debemos señalar algunas advertencias. El riesgo evidente de decantarse por el tramo corto frente al tramo largo es, desde luego, que la curva del treasury estadounidense continúe aplanándose o que incluso invierta su tendencia por completo. La historia nos dice que este escenario sería probable si la economía de EE.UU se aproximara a una recesión, un problema que, no obstante, no considero inminente. Por otro lado, el análisis de umbrales de equilibrio no tiene en cuenta los costes de oportunidad. El elevado umbral de equilibrio de las obligaciones del treasury a 2 años podría ayudar a los inversores a evitar TIR negativas aun cuando las rentabilidades sigan aumentando, pero es perfectamente posible que otras clases de activos todavía brinden la oportunidad de obtener mayores beneficios. Por último, el análisis de riesgo/rentabilidad se vuelve más complejo para los inversores distintos al dólar estadounidense, ya que el coste de cubrir el riesgo de cambio de las posiciones denominadas en dólares puede ser relevante, y también podría reducir el atractivo relativo de las obligaciones del treasury estadounidense, especialmente para los inversores en euros.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes