Una semana trepidante

Agitación política en Italia y España, tensiones comerciales crecientes y, por si fuera poco, unas cifras de empleo sorprendentemente sólidas en Estados Unidos. Afirmar que los mercados han vivido unos días turbulentos sería un eufemismo. En retrospectiva, les presento tres lecciones que he destilado de la última semana de mayo.

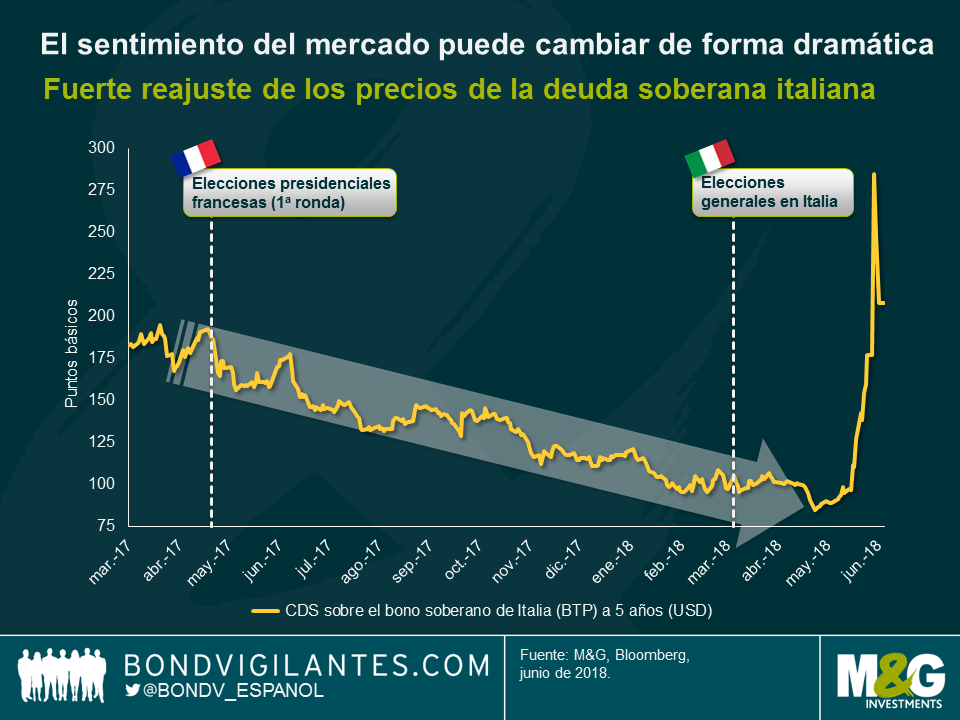

(1) El sentimiento del mercado puede cambiar de forma dramática

Los riesgos políticos en la periferia europea son reales. Esta afirmación puede parecer trivial tras lo acontecido, pero no olvidemos el optimismo que reinaba hasta hace muy poco. Tras la primera ronda de las elecciones presidenciales francesas a finales de abril, el CDS sobre el bono soberano italiano a 5 años se movió básicamente en una dirección (de cerca de los 200 puntos básicos a alrededor de los 100). Ello indicó que, a ojos de los inversores, el riesgo de crédito soberano de Italia había disminuido considerablemente. Ni siquiera la incertidumbre creada por el resultado de las elecciones generales italianas a comienzos de marzo hizo mella en el optimismo profesado por los mercados. De hecho, a finales de abril e inicios de mayo –cuando los diferenciales de la deuda corporativa ya se ensanchaban– los contratos CDS sobre deuda italiana continuaron repuntando hasta los 85 puntos básicos.

No fue hasta que la coalición entre el Movimiento 5 Estrellas y la Liga Norte cobró forma y la retórica antieuropea se intensificó que el sentimiento de mercado dio un giro brusco y radical, y la aversión al riesgo hizo que los CDS sobre deuda italiana alcanzaran niveles cercanos a los 290 puntos básicos. Pero pongamos este dato en contexto: según estos derivados de crédito, el mercado asignaba un mayor riesgo de crédito soberano a Italia que a muchos mercados emergentes –como Turquía y Brasil–, poniendo de relieve lo violentos que pueden ser los movimientos de las cotizaciones cuando el sentimiento cambia de forma abrupta.

Para los inversores activos, no obstante, estos episodios de volatilidad elevada pueden presentar oportunidades interesantes. El tono bajista de la semana pasada no tardó en extenderse de los activos italianos a otras partes del mercado, debido al rechazo indiscriminado del riesgo. Los valores europeos del sector financiero y de mayor beta –como los híbridos corporativos– vieron presionadas sus cotizaciones, con lo que presentaron puntos de entrada atractivos para añadir exposición.

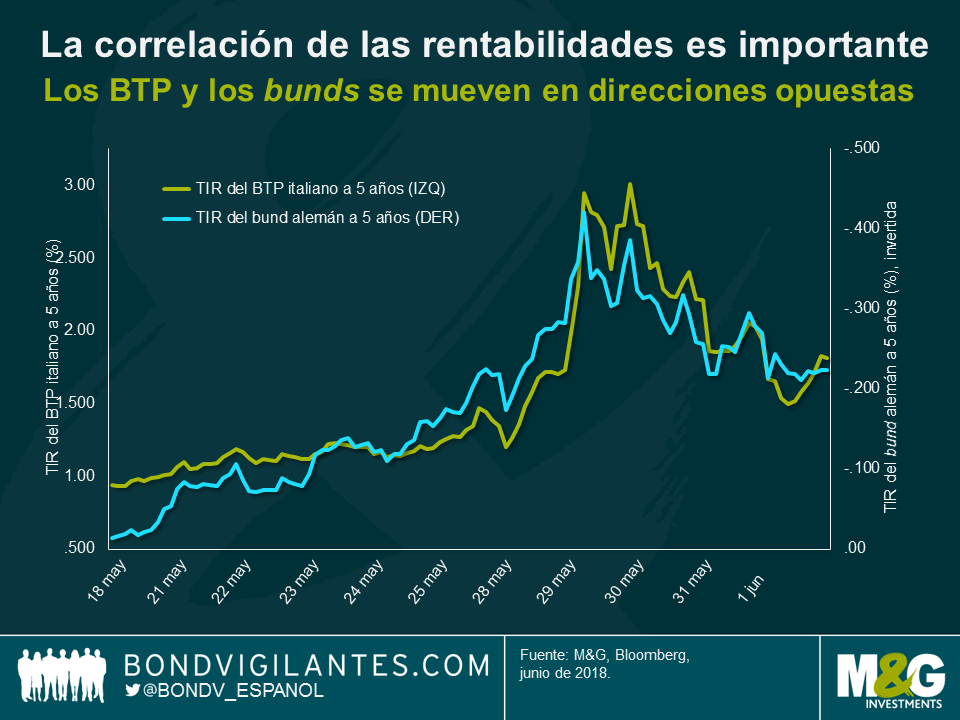

(2) La correlación de las rentabilidades es importante

Los últimos días han ilustrado de forma muy clara el papel de la correlación entre las rentabilidades de distintas clases de activos. El caso más notable ha sido el de los bonos soberanos italianos (BTP) y los bunds alemanes, cuyo comportamiento ha sido básicamente opuesto. Cuando las TIR de los BTP se dispararon la semana pasada, debido al temor de nuevas elecciones y de nuevas ganancias para el partido antieuropeo Liga Norte, los bunds confirmaron su papel como «activo refugio»: sus cotizaciones se beneficiaron de la «huida hacia la calidad» por parte de los inversores, con lo que sus TIR se desplomaron. A continuación, cuando acabó formándose gobierno en Italia, el rally protagonizado por los BTP ante el alivio del mercado coincidió con la subida de las TIR de la deuda alemana.

Para cualquier inversor preocupado por la volatilidad y por los retrocesos de su cartera, estos patrones de correlación son importantes. Por poco atractivos que puedan parecer los bunds –u otros bonos soberanos de países core– en términos de TIR, pueden ser activos estabilizadores valiosos en momentos en que la aversión al riesgo provoca fuertes movimientos en los mercados.

Ante un trasfondo de fundamentales económicos aún sólidos (al menos lo suficiente) y tasas de incumplimiento corporativo cercanas a cero, sigo detectando valor en activos de riesgo como el crédito con grado de inversión. No obstante, dada la probabilidad de que el riesgo político en la periferia europea permanezca elevado y la potencial intensificación de las tensiones en torno al comercio mundial, no me parece descabellado mantener cierta exposición a los bunds y a otros activos refugio –como el yen japonés– a efectos de diversificación.

(3) Los inversores pasan por alto otros temas

Cuando las conversaciones y el sentimiento de mercado están dominados por temas específicos, es muy fácil verse arrastrado por el implacable torrente de noticias. De repente, todo detalle minúsculo parece ser relevante y es capaz de mover a los mercados en una u otra dirección. En cierto sentido, la reciente obsesión de los inversores por la política italiana me transportó a febrero de 2016, cuando la caída de los precios del petróleo era un tema igualmente omnipresente y determinante del rumbo de los mercados.

Sin embargo, cuando nos preocupa una cuestión específica, un riesgo evidente es que pasemos por alto otros desarrollos potencialmente significativos. Por ejemplo, los datos más recientes de inflación en la eurozona publicados el pasado jueves 31 de mayo apenas llegaron a los titulares, pese a registrar un fuerte salto del 1,2% al 1,9% anual. Es cierto que los principales motores de este aumento fueron la subida de los precios de la energía y otros efectos de naturaleza transitoria, y que la inflación subyacente permaneció moderada, en el 1,1% anual; no obstante, una cifra principal de inflación que cumple perfectamente el objetivo de estabilidad de precios del BCE –inferior pero cercano al 2%– debería como mínimo sorprender a algunos, teniendo en cuenta la incertidumbre en torno al futuro rumbo de la política monetaria de la entidad.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes