Baréin: ¿a las puertas del primer incumplimiento de un sukuk soberano?

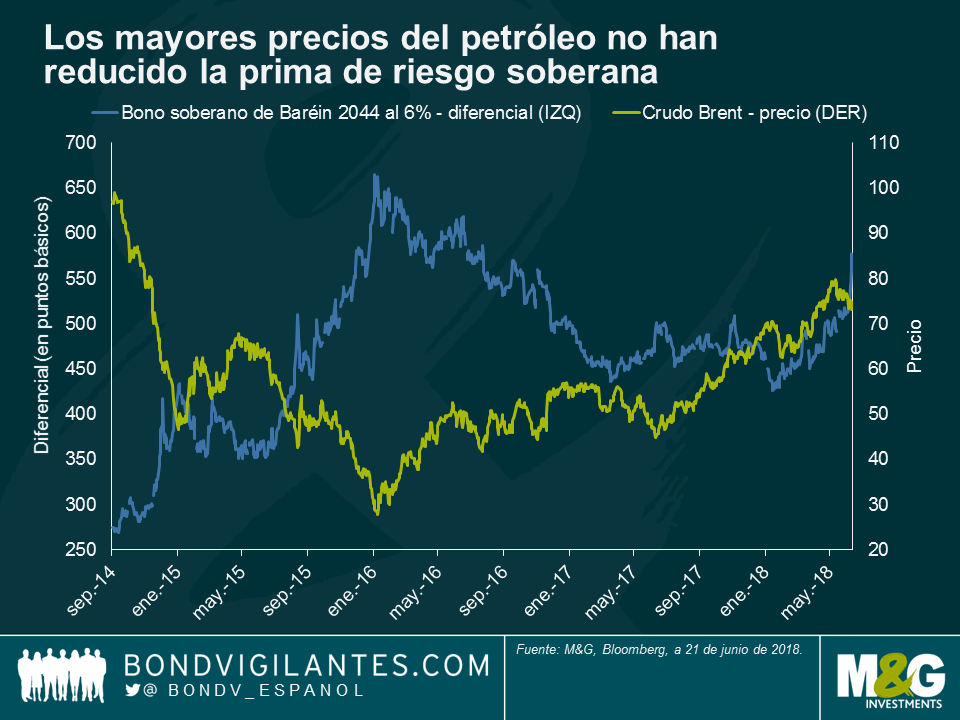

Los diferenciales soberanos de Baréin se han ensanchado en los últimos meses, pese a la subida de los precios del petróleo. La atención del mercado se concentra en el sukuk (bono islámico) de 750 millones de dólares de Baréin que vence el 22 de noviembre de 2018. Dado que las reservas de moneda extranjera del país se estiman en torno a los 2.100 millones de dólares, su gobierno necesitará financiación adicional para amortizarlo. El consenso de mercado es que Baréin recibirá respaldo financiero de su vecina Arabia Saudí, y potencialmente de otros países del Consejo de Cooperación del Golfo, deseosos de evitar el contagio económico y financiero de un eventual incumplimiento (y desvinculación del dinar respecto al dólar) y las presiones sobre sus economías y la paridad de sus divisas. El hecho de que Baréin sea una economía pequeña comparada con sus vecinas es otro motivo por el que los mercados creen que este es un precio relativamente bajo a pagar a cambio de posponer el problema. Dicho esto, no está claro qué condiciones exigirían esos países vecinos a cambio de dicho respaldo. ¿Requerirían endurecimiento fiscal, de modo que la dinámica de deuda bareiní pueda comenzar a estabilizarse en un par de años? No obstante, ¿qué ocurriría si el mercado se equivoca, la ayuda no se materializa y Baréin no puede pagar su sukuk?

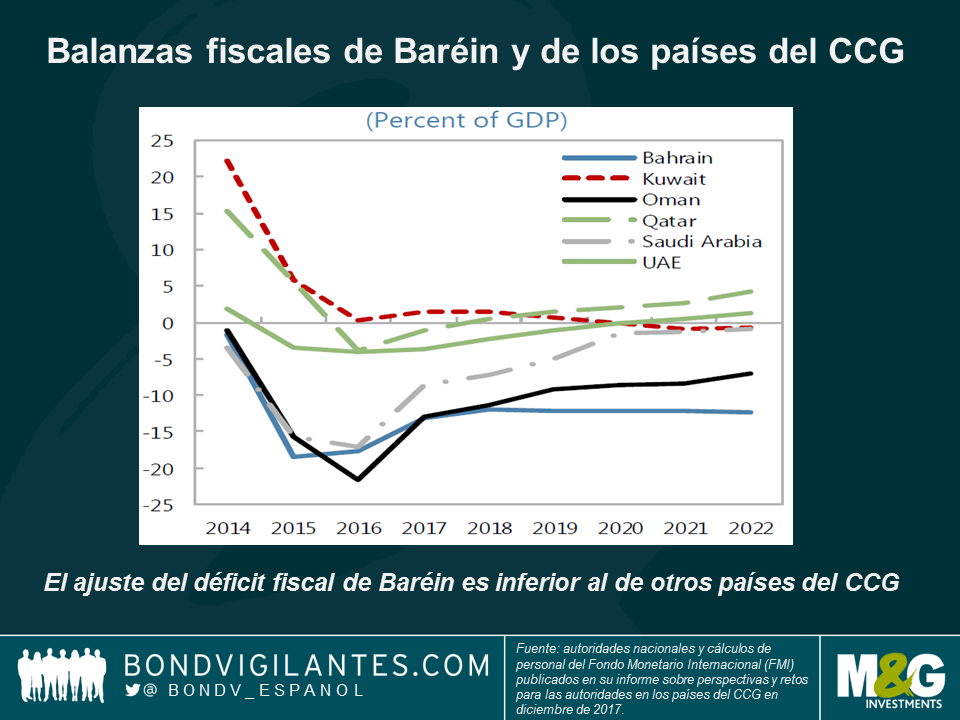

¿Por qué comienzan los mercados a temer un incumplimiento de Baréin? Su endeudamiento se ha doblado en tan solo 3 años, hasta más del 90% del PIB, al tiempo que el descenso de los precios del petróleo empeoró la posición fiscal de los exportadores de crudo de Oriente Medio. Sin embargo, a diferencia de la mayoría de sus vecinos, el ajuste fiscal requerido (reducción de ciertos gastos como por ejemplo subsidios y ayudas, o aumento de impuestos no petroleros, incluido el IVA) ha sido muy lento.

Dado su elevado volumen de deuda y un déficit presupuestario considerable, todo apunta a que la dinámica de deuda de Baréin continuará deteriorándose, especialmente si los costes de financiación –que hasta la fecha han sido bajos de la mano de bonos emitidos hace años a menores tipos de interés– siguen aumentando. Al mismo tiempo, la subida del precio del dinero en Estados Unidos continúa transmitiéndose con gran rapidez al sector financiero de Baréin debido a la paridad fija de su divisa, lo cual tampoco ayuda. Incluso con el barril de Brent en el rango de los 75 dólares, los diferenciales de crédito del país permanecen elevados. Esto indica que, para que disminuyan las primas de riesgo, será necesaria una fuerte subida de los precios del crudo, o una declaración explícita y detallada de respaldo financiero por parte de países vecinos, o bien el anuncio de un gran ajuste fiscal por parte del gobierno bareiní.

El hecho de que el instrumento que vence en noviembre sea un sukuk añade más incertidumbre si cabe, ya que en los últimos años se han producido varios incumplimientos de bonos islámicos corporativos. Dicho esto, han sido relativamente contados y de tamaño limitado, con las excepciones del bono de Dana Gas (sukuk al-mudarabah de 700 millones de dólares) y Golden Belt (sukuk al-ijara de 650 millones de dólares). De producirse, un impago de Baréin sería el primero de un sukuk soberano; el país tiene 4 sukuk y 9 bonos convencionales, por un total de casi 15.000 millones de dólares. Los impagos de bonos convencionales de grandes emisores soberanos, con numerosos títulos y una amplia base de inversores, pueden ser complejos y tardar tiempo en resolverse. El incumplimiento de Argentina en 2001 y el conflicto legal subsiguiente con los holdouts (los titulares de bonos que no aceptaron el canje en el marco de la reestructuración de la deuda) se prolongaron durante una década. Los bonos de Venezuela y de PDVSA se emitieron con estructuras legales distintas y están en manos de una gran variedad de inversores, con lo que su reestructuración llevará probablemente muchos años. Por su parte, Baréin no forma parte de los índices de renta fija de mercados emergentes de JPM, ya que el país está clasificado en el grupo de renta elevada (como Arabia Saudí, Catar y Kuwait). Omán, en cambio, sí está incluido en dichos indicadores al no pertenecer a dicho grupo.

Los incumplimientos de sukuk tienen capas adicionales de incertidumbre jurídica respecto a los bonos convencionales (aquí y aquí puede consultar información sobre impagos de sukuk y consideraciones legales). El acuerdo fiduciario suele regirse por la legislación inglesa, mientras que los acuerdos de arrendamiento subyacentes (el componente de activos del sukuk) se rigen por la legislación nacional, en este caso la de Baréin. Por último, la decisión de si la estructura cumple o no con la sharía (la ley islámica) está sujeta a una tercera interpretación. Las agencias calificadoras no parecen tener en cuenta explícitamente los riesgos legales a la hora de asignar su nota a las operaciones. Una de ellas ha declarado que “XXX no se pronuncia sobre si la documentación relevante de la operación es ejecutable bajo cualquier ley aplicable. No obstante, la calificación asignada por XXX a los certificados refleja su creencia de que XXX reconocería sus obligaciones. Al asignar calificaciones a la emisión de sukuk, XXX no expresa una opinión sobre su conformidad con los principios de la sharía.”

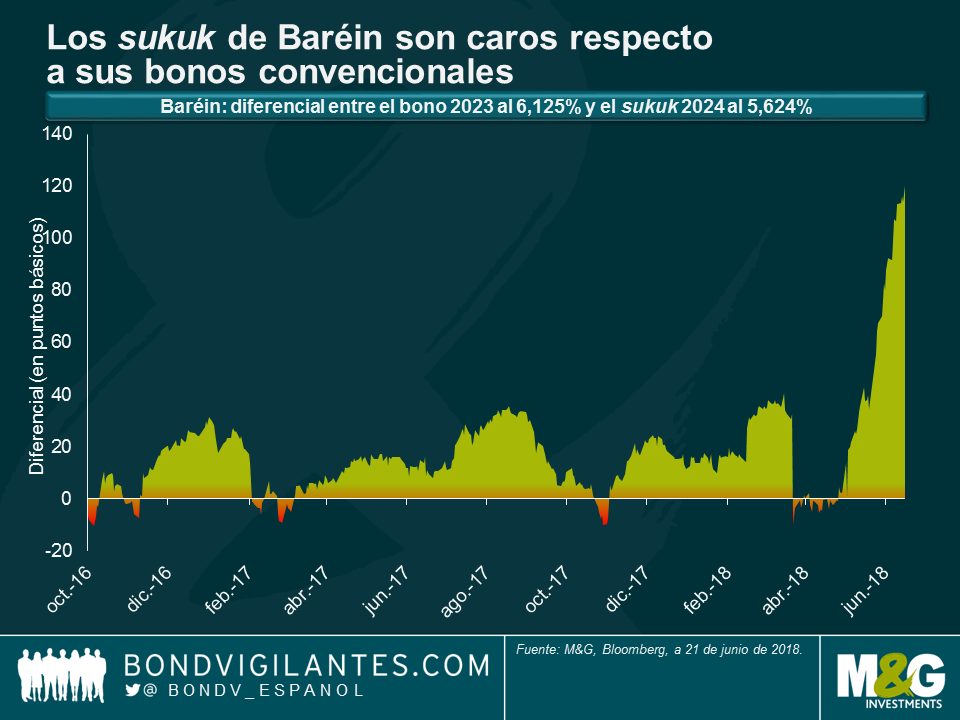

Lo extraño es que, pese a ser mucho más complejos desde un punto de vista jurídico, los sukuk de Baréin presentan diferenciales mucho más bajos que los de sus bonos convencionales. Esto obedece evidentemente al fuerte respaldo local y a la demanda de bonos islámicos frente a la de deuda convencional en las últimas semanas. Además, algunos inversores locales no pueden vender un instrumento por debajo de par, pues ello les obligaría a asumir una pérdida a precio de mercado y podría no estar permitido por la ley islámica. Muchos inversores internacionales también han invertido en sukuk, pero ellos sí pueden realizar operaciones de arbitraje entre estos bonos y la deuda convencional, al plantearse de forma distinta su ajuste a precios de mercado y no tener preferencia alguna por la conformidad o no con la sharía de los títulos en los que invierten.

Dada la potencial complejidad jurídica de un eventual incumplimiento, por no mencionar el riesgo de crédito soberano subyacente, los sukuk de Baréin no remuneran lo suficiente a los inversores por los riesgos que conllevan.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes