Outlook Semanal: Estados Unidos contra el mundo

La mayoría de los bonos corporativos globales han visto subir sus precios en las últimas cinco jornadas de contratación: los datos económicos procedentes de Estados Unidos superaron las expectativas, con lo que dieron impulso al dólar y empujaron a la renta variable estadounidense hasta nuevos máximos. Por su parte, el Fondo Monetario Internacional (FMI) confirmó sus perspectivas de crecimiento en Estados Unidos, pero revisó a la baja las de la eurozona, el Reino Unido y Japón. El optimismo y el apetito de riesgo abandonaron a la deuda soberana de mercados emergentes, que acusó las nuevas tensiones comerciales entre Estados Unidos y China y la correspondiente depreciación del renminbi. Las materias primas globales y las divisas de los países que las exportan –sobre todo China– sufrieron.

La fortaleza de los datos estadounidenses de ventas minoristas y producción industrial llevó a los mercados a descontar una subida de tipos en septiembre con una probabilidad del 92%, un máximo histórico; esto provocó la subida de las TIR de la deuda a corto plazo, con lo que el diferencial entre los treasuries a 2 y a 10 años se estrechó hasta 24 puntos básicos, el más bajo desde agosto de 2007. Pese a comentarios reiterados sobre un aplanamiento prolongado de la curva de tipos de Estados Unidos, los observadores del mercado –incluido el antiguo presidente de la Reserva Federal, Ben Bernanke– advirtieron de que un aplanamiento no es lo mismo que una reversión, y que la actual forma de la curva podría no estar señalando una recesión inminente: la curva podría ser plana, y permanecer plana. La pendiente de la curva de tipos británica también disminuyó, si bien en un contexto distinto: la cifra de inflación de junio, más baja de lo esperado, provocó el descenso de las TIR de los gilts a largo plazo, lo cual redujo la probabilidad implícita de una subida de tipos en agosto al 83%, desde el 91% de comienzos de semana. El precio del petróleo cayó hasta los 67 dólares por barril, frente a los 74 de la semana pasada, tras un aumento sorprendente de las existencias estadounidenses.

Al alza:

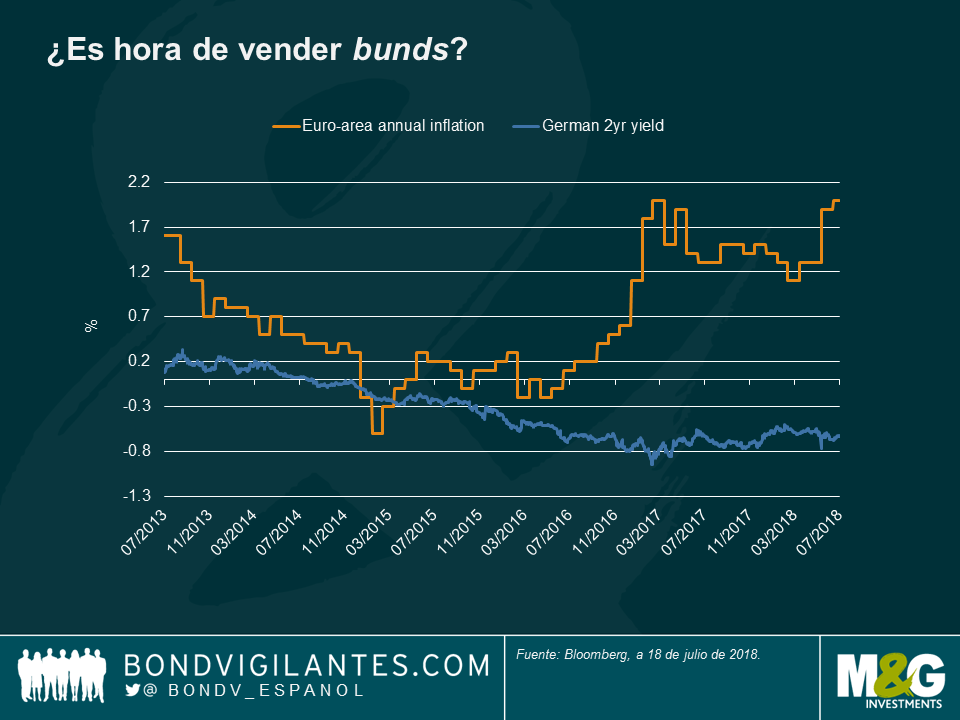

Los bunds y la inflación se separan. Las TIR de la deuda soberana alemana mantuvieron su divergencia respecto a la inflación europea, lo cual sembró dudas sobre la medida en que la TIR de referencia en Europa refleja de forma realista los tipos de interés futuros. Cuando la inflación de la eurozona subió hasta una tasa anualizada del 2% –el nivel objetivo del Banco Central Europeo y su mayor nivel en más de un año– las TIR de los bunds continuaron rondando niveles negativos, con lo que la brecha entre ambas aumentó (tal como muestra el gráfico). Algunos observadores del mercado, como Wolfgang Bauer, gestor en M&G, creen que el panorama positivo de crecimiento e inflación en Europa y la retirada prevista del estímulo monetario del BCE podrían alinear en mayor medida a los bunds con las perspectivas de inflación (lea el artículo de Bauer titulado «¿Es hora de vender bunds?» para ampliar su información).

CCC: ¿en busca de cupón a cualquier precio? Los bonos estadounidenses con menor calificación (CCC) han ganado un 0,3% en las últimas 5 jornadas de contratación, superando así al resto de bonos corporativos del país. Su principal motor ha sido la búsqueda de renta a nivel global: la deuda estadounidense CCC ofrece una TIR media del 8,6%, superior al 6,4% medio de los bonos high yield y al 4% que ofrece el crédito estadounidense con grado de inversión. A efectos comparativos, los bonos soberanos a 10 años de Alemania y Japón cotizan en niveles de TIR del 0,3% y del 0,03%, respectivamente. El bajo nivel de incumplimientos también ha dado impulso al segmento CCC: la tasa de impago a 12 meses calculada por Moody’s para la deuda estadounidense con grado especulativo cayó al 3,4% en junio, desde el 4,0% en marzo.

A la baja:

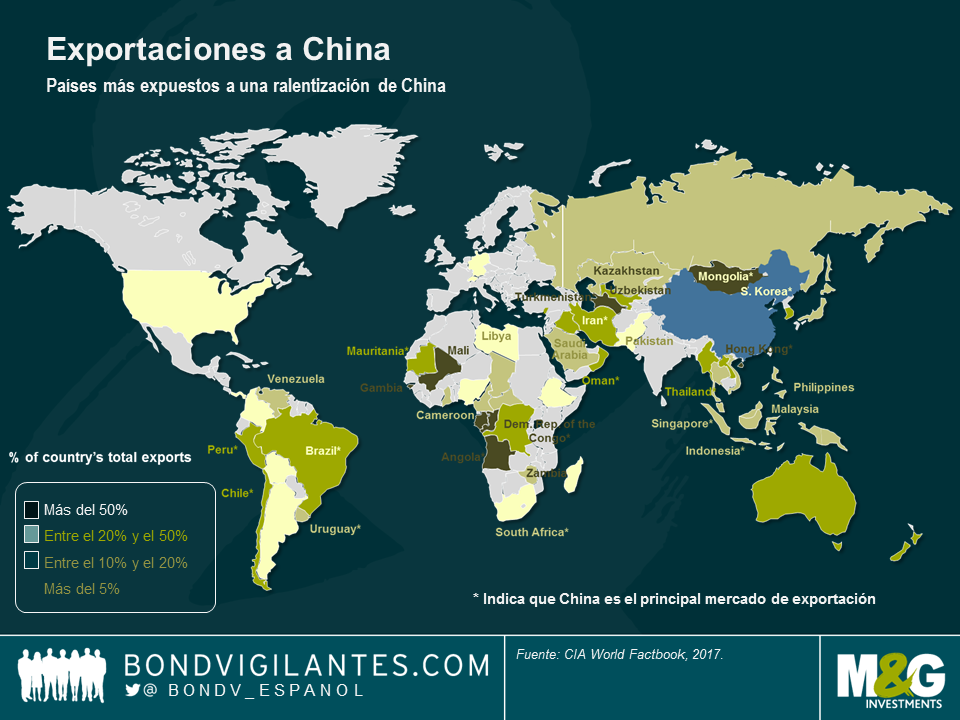

Renminbi, cobre, peso: heridas de guerra. La divisa china cayó hasta 6,72 yuanes al dólar –su nivel más bajo en casi un año– afectada por los nuevos aranceles que Estados Unidos se propone aplicar a la importación de productos chinos. Las tensiones comerciales se han convertido en el principal obstáculo para el crecimiento global, que según cálculos del FMI publicados esta semana podría verse reducido en medio punto porcentual. Una ralentización de China podría afectar a los principales exportadores al gigante asiático, entre ellos grandes productores de materias primas (ver gráfico). El cobre, un componente esencial en motores y cables, vio caer su precio un 2,9% en las últimas cinco jornadas de contratación, lo cual eleva su descenso mensual al 12%. Chile, uno de los principales productores mundiales del metal, experimentó una depreciación del peso del 1,6% durante dicho periodo (con ello fue la tercera divisa emergente de peor comportamiento frente al dólar estadounidense). No obstante, algunos observadores del mercado sostienen que el impacto de las guerras comerciales con China podría no ser tan grave como se espera, en el marco de la transformación de su economía desde el modelo previo basado en la producción industrial y la exportación a uno orientado al consumo doméstico. La economía china creció un 6,7% en el segundo trimestre, tal como se anticipaba.

La libra esterlina: una historia de inflación e intriga en Westminster. La divisa británica se depreció un 1,7% frente al dólar estadounidense en las últimas 5 jornadas de mercado, afectada por la cifra de inflación de junio –inferior a lo esperado– y por la tensión política en el Reino Unido. A comienzos de semana, May logró la aprobación de su plan de brexit en el parlamento gracias al respaldo de un pequeño grupo de diputados laboristas rivales. Ante tal trasfondo, los precios de la vivienda en Londres continuaron su descenso: en mayo experimentaron una caída del 0,4%, marcando su cuarto mes consecutivo a la baja.

El valor de las inversiones fluctuará, por lo que el precio de los fondos puede subir o bajar, y es posible que no recupere la inversión inicial. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

17 años de artículos de opinión

Descubre el extenso historial de posts en la sección de nuestro archivo "Blast from the Past". Aquí puedes consultar los posts publicados en el blog este mes o ¡los de hace 5, 10 o 15 años atrás!

Bond Vigilantes

Recibe las actualizaciones de Bond Vigilantes